Ralf Budde - Projekt-Controlling

Здесь есть возможность читать онлайн «Ralf Budde - Projekt-Controlling» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Projekt-Controlling

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Projekt-Controlling: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Projekt-Controlling»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die rechtzeitige Identifikation von Änderungen, Störungen oder Risiken ist die Basis um negativen Auswirkungen entgegenzuwirken. Gerade im Rahmen von Änderungen und Claims ist die rechtzeitige formale Reaktion und auch die Dokumentation von Kosten, Aufwand und Schaden regelmäßig eine zwingende Anforderung.

Dieses Buch beschreibt aktive Controlling-Methoden in Projekten, so dass Abweichungen frühzeitig durch die Mitarbeiter erkannt und gemeldet werden. Das ermöglicht dem Projektleiter und dem Contract-Manager, die richtigen Weichen zustellen.

Projekt-Controlling — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Projekt-Controlling», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

kalkulatorische Abschreibungen

kalkulatorische Zinsen

kalkulatorische Unternehmerlohn

kalkulatorische Risikorückstellungen

kalkulatorische Wagnisse

In der Finanzbuchhaltung werden als Zinsen nur Beträge berücksichtigt, die an Fremdkapitalgeber gezahlt werden. Im betrieblichen Rechnungswesen will man bei den Zinskosten dem gesamten Kapital, also auch dem Eigenkapital, Rechnung tragen, weshalb für das betriebsnotwendige Vermögen ein kalkulatorischer Zinssatz (Capital Cost) angesetzt wird. Das Betriebsergebnis ist dann interpretierbar als „economic value added“.

3.3.11 Vollkostenrechnung / Teilkostenrechnung

Bei der Vollkostenrechnung (Vergl. Vollmuth, Führungsinstrument Controlling, WRS Verlag, S. 71) werden alle Kosten (Einzel- und Gemeinkosten) verursachungsgerecht (z.B. dem Projekt) zugeordnet. Sie bilden somit die Selbstkosten und die Grundlage für den Verkaufspreis. Bei der Teilkostenrechnung werden dagegen nur die variablen Kosten zugerechnet. Die Differenz zwischen dem Verkaufspreis und den Variablen Kosten ist der Deckungsbeitrag. So lange ein positiver Deckungsbeitrag erwirtschaftet wird, trägt das Produkt zur Deckung der Fixkosten, die auch ohne das Projekt anfallen würden, bei und verbessert die Ertragslage des Unternehmens. Somit lässt sich für die Teilkosten die Formel definieren:

Auftragswert – variable Projektkosten = Deckungsbeitrag

Der Deckungsbeitrag dient zur Abdeckung der fixen Kosten und des Gewinns. Je höher der Deckungsbeitrag eines Projektes ausfällt, desto stärker trägt dieses Projekt am Ergebnis des Unternehmens bei. Mit Hilfe der Teilkostenrechnung lässt sich eine unterste Grenze (Grenzkosten) für den Verkaufspreis ermitteln. Häufig wird die Teilkostenrechnung auch verwendet, um Änderungen im Produktionsablauf oder auch der Produktpalette zu überwachen.

3.3.12 Stundensatzermittlung bei Vollkosten und DBR

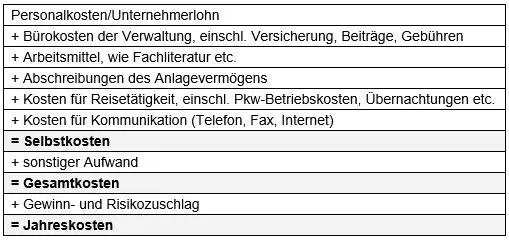

Bei Unternehmen im Industrienanlagenbau, die einen hohen Anteil der Wertschöpfung aus Personalkosten ableiten, wird die Ermittlung des Stundensatzes üblicherweise einmal pro Jahr, wie in dem folgenden Beispiel, durchgeführt.

Abb. 40 Ermittlung des Stundensatzes

Die Berechnung des Stundensatzes erfolgt dann nach folgender Formel:

Stundensatz = Jahreskosten / (180 Tage x 8 Stunden)

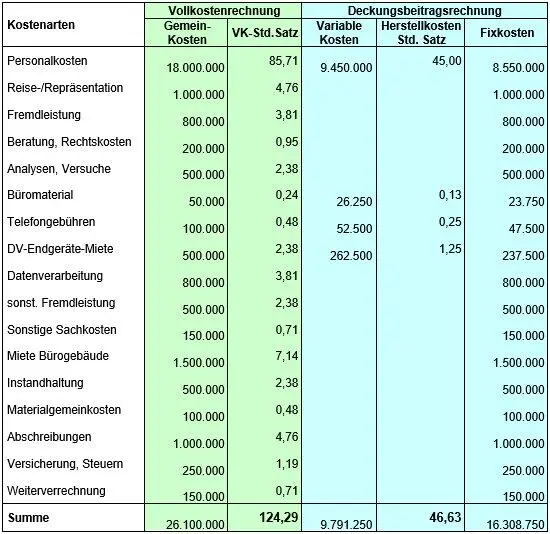

Als Bezugsgröße für die Ermittlung des Stundensatzes werden in Deutschland durchschnittlich 180 Arbeitstage pro Jahr angenommen.Die folgende Beispielrechnung zeigt die jeweiligen Stundensätze, je nachdem, ob diese mit der Vollkostenrechnung oder mit der Deckungsbeitragrechnung ermittelt wurden. Bei der Deckungsbeitragsrechnung werden die Personalkosten entsprechend dem Chargeable Ratio (Verhältnis von bezahlten zu geleisteten Stunden) in variable und fixe Kosten unterteilt.

Gesamtstundenleistung im GJ 400.000 Std.

Auftragsstunden im GJ 210.000 Std.

Chargeable Ratio 52,50%

Abb. 41 Stundensätze bei Vollkosten- und Deckungsbeitragsrechnung

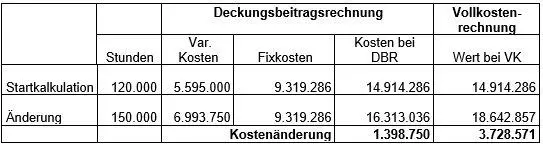

Gemäß dem vorstehenden Beispiel ergibt sich nach der Vollkostenrechnung ein Stundensatz von 124,29 €/Std., wohingegen der Stundensatz der Deckungsbeitragrechnung bei nur 46,63 €/Std. liegt. Für den Fall einer Angebotskalkulation, spielt dies keine besondere Rolle. Erst dann, wenn im Laufe des Projektes Ressourcen verschoben werden, kommt der Einfluss der unterschiedlichen Berechnungsarten zum Tragen. Die folgende Übersicht zeigt eine Berechnung, bei der im Laufe des Projektes eine Erhöhung der Anzahl der Stunden erforderlich wird. Als Grundlage gelten die Stundensätze aus der oben ermittelten Berechnung.

Die Erhöhung der Stunden hat eine tatsächliche Kostenerhöhung von 1.398.750 € zur Folge. Bei Ansatz der Vollkostenrechnung würde dieselbe Änderung jedoch eine Erhöhung von 3.728.571 € in der mitlaufenden Kalkulation bedeuten. Wenn nun auf Basis dieser Zahlen eine Entscheidung begründet wird, kommt es schnell zu gravierenden unternehmerischen Fehlentscheidungen, wie das folgende Beispiel verdeutlicht.

Das Engineering schlägt eine Änderung vor, bei der durch eine Änderung der Konstruktion, eine Einsparung bei der Hardwarebestellung möglich wird. Dies bedeutet jedoch den zusätzlichen Einsatz von Personalstunden in der Konstruktion.

In dem obigen Beispiel führt der Ansatz der DBR zu einer Einsparung von 166.875 €. Dies wäre ein zusätzlich erwirtschafteter Profit. Nach der Vollkostenmethode führt dieselbe Änderung zu einer scheinbaren Kostenerhöhung von 221.429 €. Die entsprechende Änderung wird folglich abgelehnt. Der wesentliche Unterschied besteht darin, dass die Fixkosten bei der Vollkostenrechnung wie ein variabler Anteil in die Kostenermittlung eingehen und so die Kosten künstlich erhöhen.

3.3.13 Diskussion der Vollkostenrechnung

Die mitlaufende Kalkulation eines Projektes basiert auf einer für das Unternehmen einmal festgelegten Kalkulationsmethode. Die Ergebnisse der mitlaufenden Kalkulation sind die Basis für weitergehende Management-Entscheidungen. Ein wesentlicher Faktor ist dabei der erwartetet Gewinn. Je nach angewendeter Methode kann dies jedoch zu erheblichen Fehleinschätzungen führen.

Änderungen und Störungen, wie sie üblicherweise im Industrieanlagenbau vorkommen, führen zu einer Änderung des eingesetzten Personals. Bei Ansatz der Vollkostenrechnung werden überhöhte Kosten der Änderung zugrunde gelegt. Wirtschaftlich sinnvolle Entscheidungen (z.B. zusätzliches Engineering um Einsparungen bei Materialkosten zu realisieren) werden durch die Vollkostenrechnung vermieden.

Die Veränderung des Beschäftigungsgrades wird in der Vollkostenrechnung nicht angemessen berücksichtigt. Die Vollkostenrechnung führt bei Beschäftigungsschwankungen zu einer nicht marktgerechten Preispolitik: Bei abnehmender Beschäftigung nehmen die fixen Kosten per Stück und somit die gesamten Stückkosten zu. Will der Unternehmer seine kalkulierte Gewinnspanne realisieren, ist er gezwungen, die Preise zu erhöhen. (In dieser Marktsituation wäre eher eine Preissenkung angebracht!)

Bei zunehmender Beschäftigung könnten eher höhere Preise realisiert werden, obwohl die Vollkostenrechnung Preissenkungen signalisiert.

Die bei der Ermittlung der Zuschlagssätze unterstellte Abhängigkeit der Gemeinkosten von den Einzelkosten als Zuschlagsgrundlage ist problematisch. (z.B. sind die Verwaltungsgemeinkosten nicht von den Herstellkosten des Umsatzes abhängig)

Eine verursachungsgerechte Verteilung bestimmter Gemeinkosten (z.B. Kostenstellengemeinkosten) auf die Kostenstellen ist nicht möglich.

Diese Punkte zeigen auf, dass die Vollkostenrechnung als Basis der mitlaufenden Kalkulation in einem Untenehmen, dass langjährige Prozesse besitzt, wie sie im Industrie-Anlagenbau üblich sind, denkbar ungeeignet ist.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Projekt-Controlling»

Представляем Вашему вниманию похожие книги на «Projekt-Controlling» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Projekt-Controlling» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.