Ralf Budde - Projekt-Controlling

Здесь есть возможность читать онлайн «Ralf Budde - Projekt-Controlling» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Projekt-Controlling

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Projekt-Controlling: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Projekt-Controlling»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die rechtzeitige Identifikation von Änderungen, Störungen oder Risiken ist die Basis um negativen Auswirkungen entgegenzuwirken. Gerade im Rahmen von Änderungen und Claims ist die rechtzeitige formale Reaktion und auch die Dokumentation von Kosten, Aufwand und Schaden regelmäßig eine zwingende Anforderung.

Dieses Buch beschreibt aktive Controlling-Methoden in Projekten, so dass Abweichungen frühzeitig durch die Mitarbeiter erkannt und gemeldet werden. Das ermöglicht dem Projektleiter und dem Contract-Manager, die richtigen Weichen zustellen.

Projekt-Controlling — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Projekt-Controlling», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

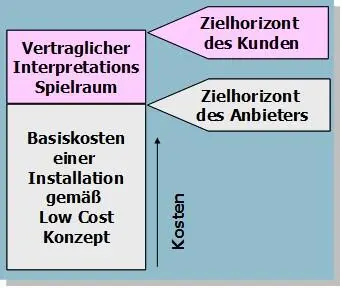

Abb. 29 Unterschiedlicher Zielhorizont bei Kunde und Anbieter

Dabei bildet der minimale Zielhorizont die interne Vorgabe an die Mitarbeiter. Für den vertraglichen Interpretationsspielraum sollte eine Rückstellung existieren, die bei Bedarf aufgelöst wird. Nur wenn jeder Mitarbeiter seine exakten Leistungsgrenzen (Baseline) kennt, ist er in der Lage, Abweichungen zu identifizieren.

Es empfiehlt sich, eine interne Baseline zu definieren, die einem Minimal-Konzept entspricht. Graubereiche im Vertrag werden auftragnehmerfreundlich interpretiert. Es ergibt sich ein vertraglicher Interpretationsspielraum, der durch das Contract- und Claims-Management bearbeitet wird, sobald ein Auftraggeber Leistungen außerhalb der intern definierten Baseline einfordert. Dieses Ziel dient einmal der Schaffung von Verhandlungsmasse und wacht auch über die Kosten der Budgets. Der Gegenwert des Verhandlungsspielraums wird dabei in einer separaten Rückstellung pauschal aufgenommen und nur bei Bedarf zur Erhöhung des jeweiligen Budgets frei gegeben.

3.1 Projektentscheidung und Investition

3.1.1 Wirtschaftlichkei tsbetrachtung im Projekt

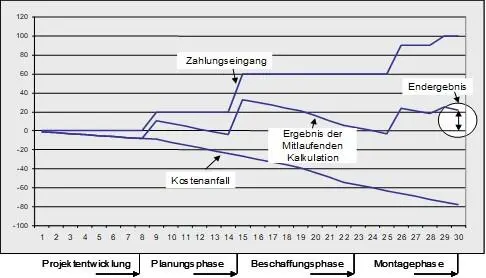

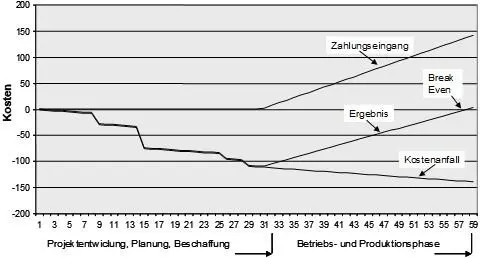

Eine Wirtschaftlichkeitsbetrachtung ermittelt, ob sich die geplante Investition lohnt. Das heißt, ob am Ende der geplanten Projektphase ein positives Ergebnis zu erwarten ist. Diese Betrachtung wird vom Anlagenbauer und vom Betreiber mit unterschiedlichen Zeithorizonten betrieben. Der Anlagebauer erwartet ein positives Ergebnis, sobald die Anlage ausgeliefert wurde. Der Betreiber erwartet ein positives Ergebnis, wenn die Anlage einige Zeit betrieben wurde.

Abb. 30 Wirtschaftlichkeitsbetrachtung aus Sicht des Anlagenbauers

Abb. 31 Wirtschaftlichkeitsbetrachtung aus Sicht des Betreibers

Der Betreiber hat die Chance, dass selbst bei höheren Kosten, sich der Break-Even-Punkt lediglich verschiebt, so dass er trotzdem langfristig einen Gewinn erwirtschaften kann. Der Anlagenbauer muss zwingend zum Ende der Abwicklung ein positives Ergebnis erreichen. Wenn die Anlage einmal ausgeliefert ist, so gibt es für den Anlagenbauer keine Möglichkeit mehr, zusätzliches Ergebnis zu generieren.

3.1.2 Investitionsrechnung

Betriebswirtschaftlich beginnt eine Investition mit der Auszahlung von Vermögen des Unternehmens. Im Gegensatz dazu steht die Finanzierung, die als Einzahlung in das Unternehmen betrachtet wird. Typische Investitionen sind:

Erstinvestition (Gründung)

Sachinvestitionen (Gebäude, Maschinen)

Ersatzinvestition (Ersatz alter Maschinen)

Finanzinvestitionen (Wertpapiere)

Immaterielle Investitionen (Markenname, Mitarbeiter)

Rationalisierungsinvestitionen (Optimierung Leistungserstellung)

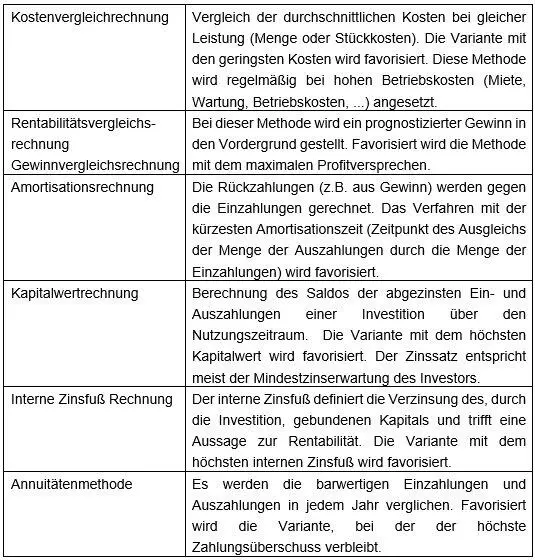

Bei der Investitionsrechnung wird ein zukünftiges Projekt über einen begrenzten, definierten Zeitraum betrachtet und die Frage gestellt, ob es sich lohnt, ob also nach dieser Betrachtungszeit ein positives Ergebnis erwirtschaftet wird. Die Prognose des zukünftigen Projekterfolges ist immer mit Risiken behaftet und weist daher eine Unsicherheit aus. Grundsätzlich existieren die folgenden Verfahren zur Investitionsrechnung, die sich nach unterschiedlichen Zielsetzungen orientieren.

Nutzwert-Analyse

Statische Investitionsrechnung

Dynamische Investitionsrechnung

Bei der Nutzwertanalysewerden zumeist nichtmonetäre Ziele in den Vordergrund gestellt. Dabei handelt es sich häufig um Forschungs- oder Entwicklungsprojekte, bei denen zu viele Möglichkeiten und Varianten die Prognose erschweren. Derartige Analysen können aber auch zum Einsatz kommen, wenn zwischen sehr ähnlichen Varianten (Auswahl der Fahrzeuge in einem Fuhrpark) zu entscheiden ist. Als Methode haben sich Matrix-Tabellen bewährt, die einzelne Kriterien in einem Punktesystem bewerten. Die Variante mit der höchsten Punktzahl erhält dann den Zuschlag. Bei der statischen Investitionsrechnungwird die Investition auf einen definierten Zeitraum (Jahresdurchschnitt, Repräsentativjahr) betrachtet. Der Vergleich von Kosten, Gewinn, Rentabilität und Amortisation erfolgt nur für diesen begrenzten Zeitraum. Die dynamische Investitionsrechnungbetrachtet die Einzahlungen und Auszahlungen in folgenden Jahren unterschiedlich. Die Methoden zur Investitionskostenrechnung stützen sich auf Kapitalwert-, Annuitäten und interner Zinsfußmethoden. Im Anlagenbau werden meist verschiedene Verfahren kombiniert. Um zu einer Entscheidung zu kommen, werden daher unterschiedliche Vergleichsberechnungen angewendet.

Bei der Entwicklung eines Angebotes für ein Projekt, wird der Grad der Detaillierung stufenweise verfeinert. Die Rentabilität einer Investition wird dabei ständig untersucht. Ein Vertrag kommt regelmäßig nur dann zustande, wenn nach der Klärung der Details und der Ermittlung der erwarteten Kosten, sowohl der Auftraggeber, als auch der Auftragnehmer einen Profit aus dem Projekt erwirtschaften können. Wirtschaftlicher Druck hat in der Vergangenheit dazu geführt, dass einige Unternehmer Aufträge angenommen haben, die nicht kostendeckend waren. Der Grund lag darin, dass aus Verzweiflung über die geringe Auslastung, versucht wird, zumindest einen Teil der fixen Kosten über den Auftragseingang abfedern zu können. Der Zusammenbruch des Babcock-Konzerns ist ein trauriges Beispiel für diesen Zusammenhang. Die Hoffnung besteht darin, dass dieses Loch über baldige neue und lukrative Aufträge kompensiert werden kann.

3.2 Methodik der Kostenermittlung

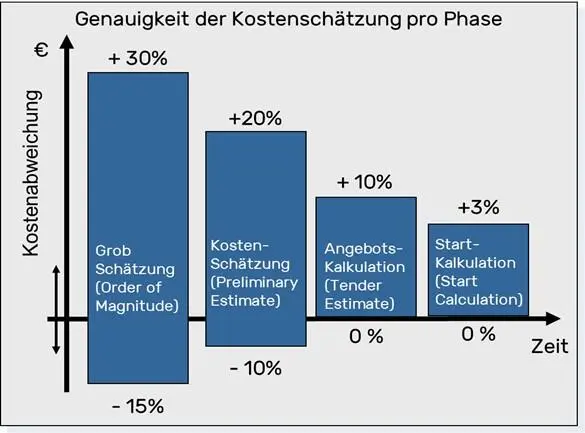

Jedes Angebot in der Investitionsgüterindustrie bedeutet erheblichen Aufwand. Sofern eine Anfrage vorliegt und ein Angebot abgegeben werden soll, ergibt sich als erstes die Frage, ob das Projekt zu einem konkurrenzfähigen Preis angeboten werden kann. Daher wird eine ungenaue aber erste Kostenabschätzung vorgenommen, die üblicherweise eine Genauigkeit von +30% bis -15% (maximal 30% über den Kosten und maximal 15% unter den Kosten) besitzt. Diese Grobkalkulation wird dann im Laufe der Projektentwicklung weiter verfeinert, so dass schließlich die Angebots-Kalkulation vorliegt, die als Grundlage für das Kundenangebot eingestellt wird. Nachdem das Angebot mit dem Auftraggeber verhandelt wurde, werden die letzten Änderungen übernommen und die Start-Kalkulation für das Projekt erstellt. Die Start-Kalkulation ist eine wichtige Basis für die weitere Bearbeitung des Projektes. Die Budgets werden verantwortlichen Mitarbeitern im Unternehmen zugeordnet und im Rahmen des Controllings überwacht.

Abb. 32 Von der Kostenabschätzung zur Kalkulation

Ziel dieser etappenweisen Kostenermittlung ist es, nach jedem Schritt eine Bewertung der Chancen durchzuführen, den Auftrag zu erhalten. Sofern hohe Risiken oder hohe Kosten im Vergleich zur Konkurrenz den Auftrag nicht mehr lukrativ erscheinen lassen, kann der Prozess abgebrochen und damit die Angebots-Kosten begrenzt werden.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Projekt-Controlling»

Представляем Вашему вниманию похожие книги на «Projekt-Controlling» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Projekt-Controlling» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.