Ralf Budde - Projekt-Controlling

Здесь есть возможность читать онлайн «Ralf Budde - Projekt-Controlling» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Projekt-Controlling

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Projekt-Controlling: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Projekt-Controlling»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die rechtzeitige Identifikation von Änderungen, Störungen oder Risiken ist die Basis um negativen Auswirkungen entgegenzuwirken. Gerade im Rahmen von Änderungen und Claims ist die rechtzeitige formale Reaktion und auch die Dokumentation von Kosten, Aufwand und Schaden regelmäßig eine zwingende Anforderung.

Dieses Buch beschreibt aktive Controlling-Methoden in Projekten, so dass Abweichungen frühzeitig durch die Mitarbeiter erkannt und gemeldet werden. Das ermöglicht dem Projektleiter und dem Contract-Manager, die richtigen Weichen zustellen.

Projekt-Controlling — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Projekt-Controlling», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3.2.1 Grobschätzung (Order of Magnitude)

Diese erste Kostenschätzung dient der Analyse der wirtschaftlichen Durchführbarkeit eines Projektes. Als Grundlage dieser Abschätzung werden üblicherweise Erfahrungswerte aus bereits errichteten Anlagen herangezogen. Diese Methode wird in der Bauwirtschaft auch als kubische Methode bezeichnet.

Investitionsabschätzung

Mit Hilfe der Daten wie Anlagentyp, Baugröße, Standort, Lizenzgeber und besonderen Erfordernisse wird über eine Kapazitätsvergleichsrechnung unter Berücksichtigung besonderer Kundenwünsche eine Abschätzung der Investitionskosten für die Lieferung durchgeführt.

Abschätzung der Ingenieurleistung

Die Mengenermittlung der Investitionsabschätzung ermöglicht eine Hochrechnung der Ingenieurstunden. Als Basis dienen die Erfahrungswerte des Unternehmens unter Verwendung von Faktoren, die Besonderheiten oder Erschwernisse dieser Anlage berücksichtigen.

3.2.2 Vorläufige Kalkulation

Der nächst höhere Grad an Genauigkeit wird mit der vorläufigen Kalkulation erreicht. Um dies zu erreichen, bedarf es bereits einer Basisplanung der Anlage, so dass entsprechende Vorgaben zur Verfügung stehen.

Investitionskosten

Als Basis zur Ermittlung der Ausrüstungsteile dienen Fließbilder, Apparatelisten, erforderliche Betriebsmittel, Hilfsanlagen, Datenblätter, grobe Abmessungen der Hauptausrüstungen und Leistungsdaten der Hauptaggregate. Die Detaillierung ist deutlich höher gegenüber der ersten Abschätzung. Basierend auf den Hauptausrüstungsteilen wird das Massen-Material, Baustellenkosten und Montageleistungen über Erfahrungsfaktoren ermittelt. Kosten für Steuern, Gebühren und Massenrisiken werden separat ermittelt.

Ingenieurkosten

Die detaillierte Mengenermittlung der Investitionsabschätzung ermöglicht eine genauere Hochrechnung der Ingenieurstunden. Als Basis dienen wiederum die Erfahrungswerte des Unternehmens unter Verwendung von Faktoren, die Besonderheiten oder Erschwernisse dieser Anlage berücksichtigen. Durch die stärkere Aufteilung der Leistungen wird der jeweilige Schätzfehler jedoch reduziert.

Als weitere Größe kommt eine pauschale Position für Unvorhergesehenes als Risiko-Rückstellung für beide der obigen Positionen hinzu.

3.2.3 Angebots-Kalkulation

Die Angebotskalkulation basiert auf den technischen Unterlagen, die als Spezifikation an den Auftraggeber zusammen mit dem verbindlichen Angebot übergeben werden. Die Kostenermittlung entspricht grundsätzlich dem Vorgehen gemäß dem vorherigen Schritt, beinhaltet jedoch erheblich mehr Details. Eine detaillierte Möglichkeit zur Definition der Kosten ist die Element-Methode.

Investitionskosten

Für die wesentlichen Ausrüstungen sollten Angebote von Herstellern vorliegen. Dies umfasst gewöhnlich die Hauptaggregate, Ausrüstungen, Montageleistungen und Transportkosten. Die Kosten für Massenmaterial werden entweder über Einheitswerte aus einer eigenen Datenbank oder über entsprechende Angebote ermittelt. Zu diesem Zeitpunkt sind auch sonstige Kosten, wie Steuern, Zölle, Teuerung, Bürokosten, Reisekosten, etc. zu ermitteln.

Ingenieurleistungen

Als Grundlage dienen detaillierte Terminpläne die die Basis einer Ressourcenplanung bilden. Zusammen mit den Stundenschätzungen der Fachabteilungen ergeben sich die erwarteten Aufwände um den Auftrag abzuwickeln.

Rückstellung für Risiken

Eine weitere Position bezieht sich auf das Risikomanagement, das die Risiken und Chancen im Zusammenhang mit dem Projekt in einer pauschalen Rückstellung berücksichtigt. Die Bewertung stammt normalerweise aus der Vertragsanalyse.

Drittkosten „Buy Out“

Ein häufig eingesetztes Mittel ist eine Bewertung der Kosten über ein so genanntes „Buy Out“. Dabei wird unterstellt, dass sich im Laufe der Abwicklung für diverse Leistungen Dritter nicht die konservativ kalkulierten Kosten einstellen, sondern ein zusätzlicher Nachlass verhandelt werden kann. In diesem Fall wird ein pauschaler Betrag zwischen 3% und 8% der Drittkosten als „Buy Out“ gewertet, der als Verhandlungsziel bei der Vergabe von Aufträgen durch den Einkauf realisiert werden soll.

3.2.4 Auftrags- oder Start- Kalkulation

Grundsätzlich dient die Angebotskalkulation als Grundlage der Start-Kalkulation. Da es aber üblich ist, dass der Auftraggeber nach dem Vergleich der Angebote noch Änderungen verhandelt, sollten diese Änderungen, die Bestandteil des Vertrages werden, in der Start-Kalkulation berücksichtigt werden. Die Start-Kalkulation kann somit erst erstellt werden, wenn alle Änderungen des Auftraggebers berücksichtigt und bewertet wurden. Sie dient als Basis zur Projektabwicklung und wird als Baseline bezeichnet. Eine Start-Kalkulation in der Investitionsgüterindustrie ist häufig sehr umfangreich und sehr detailliert.

3.2.5 Kostenplanung nach der kubischen Methode

Die so genannte kubische Berechnung ist im Bauwesen eine sehr alte Methode zur Abschätzung der Baukosten. Dabei wird von der Annahme ausgegangen, dass die Baukosten abhängig von der Größe des Gebäudes oder Gewerkes sind. Die Abschätzung ermittelt zunächst das Volumen eines Bauwerkes und berechnet daraus mittels eines Erfahrungswertes, des so genannten Kubikmeterpreises, die Baukosten. Diese Methode findet vornehmlich Verwendung, wenn der Auftragnehmer große Erfahrung auf diesem Gebiet besitzt und standardisierte Produkte vertreibt, die einen skalierbaren Charakter aufweisen. Nicht enthalten im Kubikmeterpreis und separat zu ermitteln sind regelmäßig alle übrigen Hauptgruppen des Baukostenplanes (BKP) (Vorbereitungsarbeiten, Umgebung, Erschließung und Baunebenkosten). Eine Schwierigkeit besteht in der richtigen Ermittlung des effektiven Bauvolumens als Basis für die Berechnung der Baukosten. Die kubische Berechnung gilt als nicht sehr genau, weil sie ein summarisches Verfahren der Kostenermittlung ist und die Kostenprognose nur von einem einzigen Schätzwert abhängt. Hinzu kommt, dass die kubische Berechnung von Architekten unterschiedlich gehandhabt wird. Wenn die Methode auf Bauobjekte angewendet wird, die zwar ähnlich sind, sich aber in wesentlichen Merkmalen unterscheiden oder wenn fremde Kennzahlen verwendet werden, ist diese Methode nicht empfehlenswert.

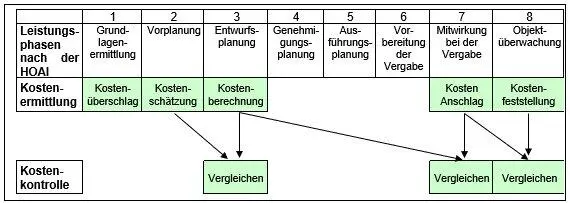

3.2.6 Kostenplanung nach HOAI

Die folgende Übersicht zeigt die Kostenplanung gemäß HOAI.

Abb. 33 Kostenplanung nach HOAI

Auch bei dieser Form der Kostenplanung erfolgt das Vorgehen schrittweise, bei dem die Genauigkeit der Kosten mit jedem Schritt wächst. Die DIN 276 "Kosten im Hochbau" gibt vier Kostenermittlungsarten vor. Hierzu existieren unterschiedliche Genauigkeitsanforderungen. Für alle vier Kostenermittlungen (Kostenschätzung, Kostenberechnung, Kostenanschlag und Kostenfeststellung) gibt es ein einheitliches Gliederungsschema, das alle Kosten in (zunehmend weiter aufgefächerte) Kostengruppen einteilt.

Die Kostenschätzung nach DIN 276 dient zur überschlägigen Ermittlung der Gesamtkosten und ist eine vorläufige Grundlage für weitere Überlegungen. Grundlage für die Kostenschätzung sind möglichst genaue Bedarfsangaben (z.B. Flächen) und erste Planunterlagen (Strichskizzen). Die Kostenberechnung nach DIN 276 ist eine rechnerische Prognose der voraussichtlichen Gesamtkosten. Grundlagen sind genaue Bedarfsangaben und fortgeschrittene Planunterlagen. Der Kostenanschlag nach DIN 276 dient der genauen Ermittlung der tatsächlich zu erwartenden Kosten. Er basiert auf Angeboten von Unterauftragnehmern und wo diese noch nicht vorliegen, entsprechender Eigenberechnungen auf Grundlage der Ausführungsplanung. Zusammen mit der Kostenberechnung ist er ein wertvolles Hilfsmittel zur Kostenkontrolle und Kostensteuerung, da sich möglicherweise abzeichnende Abweichungen rechzeitig erkannt werden können, um noch korrigiert zu werden. Die Kostenfeststellung nach DIN 276 dient zum Nachweis tatsächlich entstandener Kosten. Als Report der Ist-Kosten ist sie eine Dokumentation der Gesamtkosten, so wie sie tatsächlich angefallen sind, oder zur Zahlung anstehen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Projekt-Controlling»

Представляем Вашему вниманию похожие книги на «Projekt-Controlling» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Projekt-Controlling» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.