Ralf Budde - Projekt-Controlling

Здесь есть возможность читать онлайн «Ralf Budde - Projekt-Controlling» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Projekt-Controlling

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Projekt-Controlling: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Projekt-Controlling»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die rechtzeitige Identifikation von Änderungen, Störungen oder Risiken ist die Basis um negativen Auswirkungen entgegenzuwirken. Gerade im Rahmen von Änderungen und Claims ist die rechtzeitige formale Reaktion und auch die Dokumentation von Kosten, Aufwand und Schaden regelmäßig eine zwingende Anforderung.

Dieses Buch beschreibt aktive Controlling-Methoden in Projekten, so dass Abweichungen frühzeitig durch die Mitarbeiter erkannt und gemeldet werden. Das ermöglicht dem Projektleiter und dem Contract-Manager, die richtigen Weichen zustellen.

Projekt-Controlling — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Projekt-Controlling», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Kostenverfolgung

Terminverfolgung

Schnittstellenmanagement

Änderungsmanagement

Ereignismanagement

2.3.10 Unternehmerisches Denken der Mitarbeiter

Viele Unternehmen fordern von Ihren Mitarbeitern, dass sie unternehmerisch denken sollen. Zu handeln wie ein Unternehmer würde als Konsequenz bedeuten, die Sicherheit einer Festanstellung aufzugeben, ein Geschäftskonzept zu entwickeln und sich selbständig zu machen. Dies ist sicher nicht gemeint, da Mitarbeiter, die sich selbständig machen, dem Unternehmen verloren gehen. Der Anspruch hinter dieser Aufforderung meint dagegen, dass mit den eingesetzten Produktionsmitteln ein optimales Ergebnis erwirtschaftet werden soll. Dieser Anspruch steht in fast jedem Arbeitsvertrag und kann daher noch kein unternehmerisches Denken definieren. Unternehmerisches Denken bedeutet, die bestehenden Risiken gegeneinander abzuwägen und eine Entscheidung zu treffen. Entscheidungen sind jedoch nur dort erforderlich wo es keine Vorschriften gibt, oder wo die Befolgung der Vorschriften zu einem Schaden oder Verlust führen würden. Unternehmerisches Denken und Handeln stützt sich auf zwei Säulen. Das Fachwissen und die Fähigkeit, die bestehenden Regeln in besonderen Situationen zu umgehen. Ein bewusstes Umgehen der Regeln führt in vielen Unternehmen jedoch zu einem Problem für den betroffenen Mitarbeiter. Er setzt sich einem (unternehmerischen) Risiko aus, für sein eigenmächtiges Handeln verurteilt zu werden. Unternehmen, die eine Angstkultur schaffen, werden keine Mitarbeiter zu unternehmerischem Handeln bewegen können.

Wenn ein Mitarbeiter also durch Vorgesetzte bedroht wird, so zieht er sich auf seine sichere Seite zurück: sein Fachwissen. Es werden nur Entscheidungen getroffen, die „nach oben hin“ abgesichert sind und den eigenen Arbeitsplatz nicht gefährden. Interessanterweise würde in vielen Fällen der Mitarbeiter privat eine andere Entscheidung treffen, als wenn es um das Vermögen der Firma geht. Im Vordergrund stehen andere Faktoren, die seine Entscheidung maßgeblich beeinflussen.

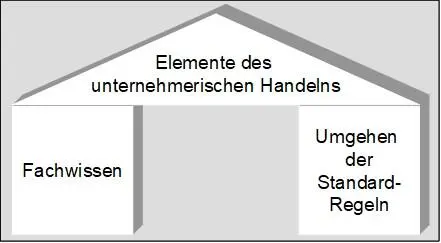

Abb. 27 Elemente des unternehmerischen Handelns

Unternehmerisches Handeln ist ein sinnvolles Abwägen, wann die Standardregeln zu umgangen werden sollten, damit ein optimales Ergebnis erreicht wird. Es bedeutet, dass die Mitarbeiter aktiv werden. In einer Angstkultur geht es um das Überleben. In totalitären Systemen nutzt über 80% der Menschen die passive Haltung, um zu überleben. Dieses Prinzip ist quasi angeboren und kann nur durch eine entsprechende Firmenkultur anerzogen werden. Die folgende Punkte-Liste gibt einen Überblick der wesentlichen Faktoren, die eine offene Kultur, das Selbstvertrauen der Mitarbeiter und damit das unternehmerische Denken und Handeln fördern.

Einhalten der hierarchischen Verantwortung

Vermeiden des Hineinregierens

Kein Entscheidungs-Bypass (Entmündigung des Vorgesetzten)

Entscheidungen nicht befehlen, sondern vereinbaren

Respektvoller Umgang

Grundsätzliches Einhalten der Spielregeln.

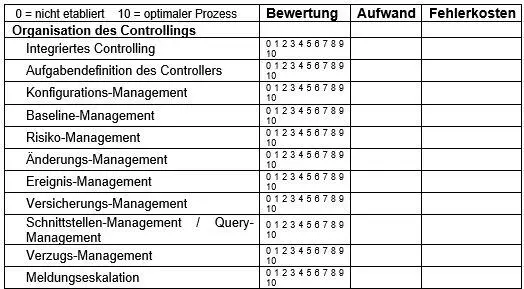

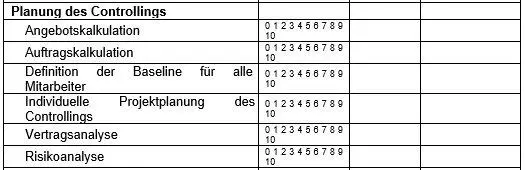

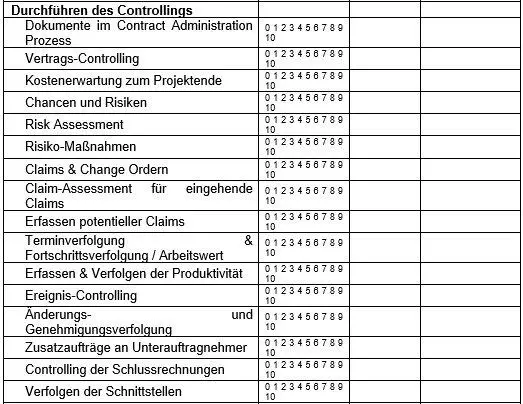

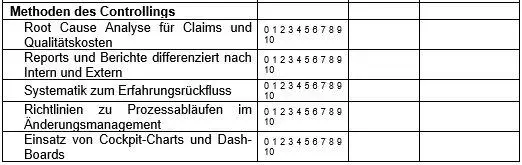

2.3.11 Bewerten des eigenen Controlling-Systems

Die folgende Tabelle ermöglicht die Einschätzung des eigenen Controllingprozesses im Vergleich zu einem umfassenden Projekt-Controlling. Anhand der eigenen Einschätzung lässt sich untersuchen, bei welchen Positionen möglicherweise Handlungsbedarf besteht. Diese Checkliste erlaubt einen Vergleich (Benchmarking) mit anderen Organisationen. Nicht immer bedeutet ein maximaler Prozess auch ein optimales Ergebnis, da Controlling Aufwand bedeutet und somit Kosten verursacht. Für eine umfängliche Beschreibung sollten die Kosten für den Controlling-Aufwand und die geschätzten Fehlerkosten aufgezeigt werden. So lässt sich ein optimaler und effizienter Controllingprozess etablieren.

2.3.12 Wichtige Punkte auf einen Blick

1 Gerade der Anlagenbau hat mit einer schleichenden Ergebniserosion zu kämpfen.

2 Zwischen Kostenentstehung und Kostenverfolgung existieren teilweise erhebliche Totzeiten

3 Schnittstellenmanagement ist ein wichtiges Element um Abweichungen zu identifizieren

4 Controlling erstreckt sich auf die historische Analyse, Prognose der Projektentwicklung und aus Maßnahmen zur Prävention

5 Projektcontrolling benötigt zusätzliche Elemente gegenüber dem klassischen Controlling.

6 Klassisches Controlling befasst sich stärker mit passiven Controllinggrößen (Termine, Qualität, Kosten)

7 Projekte erfordern neben einer Standardsystematik ein individuell zugeschnittenes Controlling-Konzept aus aktiven Größen.

8 Ein Frühwarnsystem optimiert die Zusammenarbeit an Schnittstellen.

9 Controllingsysteme sollten maßgebliche Elemente auf der Mitarbeiterseite definieren, um Selbststeuerungsprozesse zu nutzen.

10 Controlling ist ein Prozess, der Methoden der Regelungstechnik und Steuerungstechnik miteinander verbindet.

11 Controlling besteht aus Kontrolle, durch die Geschäftsleitung, Steuerung durch das Projektmanagementteam und Regelung durch die Abwicklungsmannschaft.

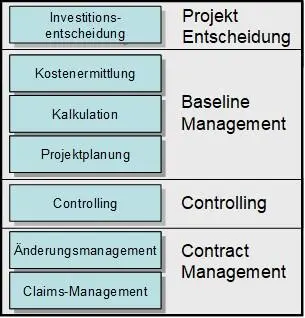

3 Planung des Controlling im Projekt

Projekte im Industrieanlagenbau sind üblicherweise zu komplex, als dass sie ohne geeignetes Management innerhalb der vereinbarten Grenzen (Kosten, Termine, Qualität) realisiert werden können. Management bedeutet, eine Planung mit aktuellen Messwerten zu vergleichen und bei Abweichungen geeignete Maßnahmen zu definieren und umzusetzen, damit die Projektentwicklung wieder in die geplanten Grenzen verschoben wird. Die übliche Vorgehensweise sieht vor, dass das Projekt solange in kleinere Einheiten (Teilprojekte und Arbeitspakete) zerlegt wird, bis ein überschaubares Maß an Komplexität in den Projektteilen erreicht ist. Dabei spielen folgende Faktoren eine Rolle:

Lieferumfang (Funktionalität, Größe, Beschaffenheit, etc.)

Termine (Vertragstermine, Schlüsseltermine, etc.

Qualität (Material, Methode, Form, etc.)

Kosten (Vertragspreis, Einheitspreise, etc.)

Schnittstellen (Minimieren der internen und externen Schnittstellen)

Diese Faktoren ergeben zusammen die Baseline, die den mindestens zu liefernden Umfang beschreibt. Diese Baseline wird üblicherweise aus einer Start-Kalkulation ermittelt. Im Folgenden werden die grundsätzlichen Punkte einer Projektkalkulation und die Entstehung der Baseline aus dem Angebot beschrieben. Nur mit einer klar definierten Basis ist es möglich, Änderungen und Abweichungen frühzeitig zu identifizieren und entsprechende Controlling-Prozesse zu etablieren.

Abb. 28 Übersicht der Prozessschritte

Eine Baseline bedeutet eine eindeutige Vorgabe für die internen Mitarbeiter. Es hat sich bewährt, intern einen minimalen Leistungsumfang zu spezifizieren und für mögliche Erweiterungen und Änderungen ein separates Buchungsskonto mit Rückstellungen in der Projektleitung zu behalten.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Projekt-Controlling»

Представляем Вашему вниманию похожие книги на «Projekt-Controlling» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Projekt-Controlling» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.