Ralf Budde - Projekt-Controlling

Здесь есть возможность читать онлайн «Ralf Budde - Projekt-Controlling» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Projekt-Controlling

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Projekt-Controlling: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Projekt-Controlling»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die rechtzeitige Identifikation von Änderungen, Störungen oder Risiken ist die Basis um negativen Auswirkungen entgegenzuwirken. Gerade im Rahmen von Änderungen und Claims ist die rechtzeitige formale Reaktion und auch die Dokumentation von Kosten, Aufwand und Schaden regelmäßig eine zwingende Anforderung.

Dieses Buch beschreibt aktive Controlling-Methoden in Projekten, so dass Abweichungen frühzeitig durch die Mitarbeiter erkannt und gemeldet werden. Das ermöglicht dem Projektleiter und dem Contract-Manager, die richtigen Weichen zustellen.

Projekt-Controlling — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Projekt-Controlling», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1) Beweisfähigkeit der Ansprüche und der Schadenshöhe

2) Vertraglich relevanter Schriftwechsel

Beweisfähigkeit der Ansprüche und der Schadenshöhe

Ein Claim ist der Versuch, bereits entstandene Kosten zu kompensieren. Das bedeutet, dass die geschädigte Partei zuerst den Nachweis erbringen muss, dass die andere Seite schuldhaft etwas getan hat, was zu dem Schaden geführt hat. Als zweiter Schritt ist dann die Höhe des Schadens nachzuweisen. Diese Umstände sind bei eindeutig identifizierbaren kurzfristigen Störungen meist noch nachweisbar. Sofern es sich jedoch um langsame und langfristige Störungen (Produktivitätsverluste) handelt, ist den meisten Unternehmen ein Nachweis, der auch vor einem Gericht standhalten würde, nahezu unmöglich. Dies kann jedoch durch eine geeignete Zusammenarbeit mit einem Contract-Manager und der kontinuierlichen Dokumentation der relevanten Vorgänge ermöglicht werden.

Vertraglich relevanter Schriftwechsel

Neben den vertraglichen Vereinbarungen existieren häufig auch gesetzliche Forderungen an die Anmeldung von Ansprüchen. Dieser Schriftwechsel ist ein wichtiges Werkzeug des Contract-Managers, um eine „Geschichte zu entwickeln“. Bei einem strittigen Verfahren zählen am Ende nur noch die vorliegenden Dokumente, die die Behauptungen der Parteien bestätigen oder entkräften. Der Contract-Manager sollte immer diese langfristige Perspektive im Auge behalten und die Korrespondenz entsprechend strategisch führen. Je schwieriger ein Vorgang ist, desto heftiger widersprechen sich die Parteien. Die geschickte strategische Nutzung des Schriftwechsels, ist ein wichtiger Erfolgsbaustein, um eine schwierige Forderung durchzusetzen.

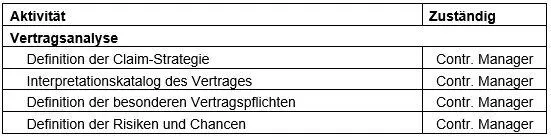

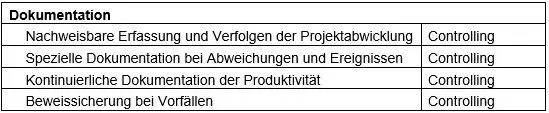

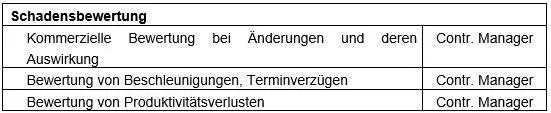

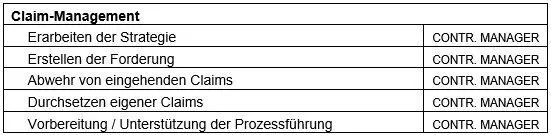

Das Contract- und Claims-Management in einem Unternehmen sollte nicht stand-by darauf warten, dass ein Claim behandelt werden muss, sondern aktiv geplant werden. Die folgende Übersicht zeigt die wesentlichen Punkte, die in einem Projekt als Basis eines erfolgreichen Claims-Managements geführt werden sollte. Das Controlling spielt vor allem eine zentrale Rolle bei der Dokumentation der Vorgänge, wobei sich das Contract-Management mit der Bearbeitung konkreter Störungen auseinandersetzt.

Abb. 20 Übersicht Gesamtprozess zum Contract- und Claims-Management

Die oben aufgeführten Aktivitäten basieren aufeinander. Das Controlling bildet dabei einen zentralen Baustein, um die kommerzielle Bewertung zu ermöglichen. Gerade die Tatsache, dass einige Bewertungen nur auf Basis von langfristigen Aufzeichnungen möglich sind (z.B. Measured Mile Verfahren zur Claim Bewertung. Bei diesem Verfahren wird eine ungestörte Arbeitsphase mit einer gestörten Arbeitsphase verglichen. Der Effekt der Störung tritt z.B. erst nach einer Zeitspanne auf, bis zu der die Arbeiten ohne Störung ausgeführt werden konnten. Diese Zeitspanne wird „measured mile“ genannt. In der anschließenden Vergleichrechnung, kann daher zwischen der Produktivität in der Phase der „measuerd mile“ und der aktuellen (gestörten) Produktivität verglichen werden.) macht die erforderliche enge Zusammenarbeit zwischen dem Controlling und dem Claims-Management deutlich.

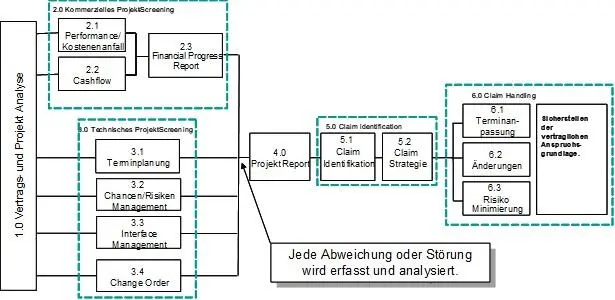

Neben den offensichtlichen Ereignissen ergeben sich jedoch auch häufig die schleichenden Entwicklungen. Dabei kommt es zu Abweichungen vom Plan, der erst analysiert werden muss. Diese Analyse basiert auf der Auswertung der Unterlagen und Reports aus dem Controlling, die zum größten Teil im Rahmen der regelmäßigen Projekt-Reviews erstellt werden. Die folgende Darstellung zeigt einen möglichen Aufbau einer Informationsstruktur, die entsprechende Berichte für das Contract- und Claims-Management organisiert.

Abb. 21 Controlling-Prozess als Basis des Claims-Managements

Die verschiedenen Bausteine aus dem oben beschriebenen Controllingprozess werden systematisch durch den Contract-Manager untersucht. Jede erkannte Abweichung wird dann auf ihr Claimpotential bewertet und entsprechend verfolgt.

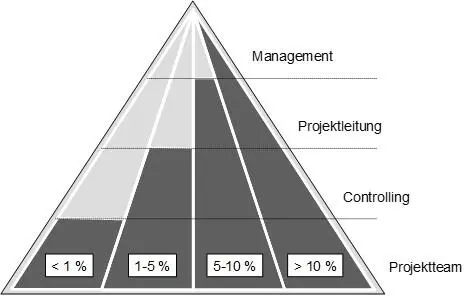

Der Anspruch, der bei jeder Störung besteht ist, dass die relevante Ebene möglichst früh von der Abweichung Kenntnis erlangt. Den Anspruch der schnellen Kommunikation kann eine Systematik der Meldungseskalation erfüllen.

2.3.6 Meldungseskalation

Der Anfangsverdacht und auch die Identifikation einer Abweichung erfolgt überwiegend durch die Mitarbeiter bei der täglichen Leistungserbringung. Nun stellt sich die Frage für den Mitarbeiter, wie und wem er von diesem Ereignis berichtet. In vielen Fällen ist es zunächst der direkte Vorgesetzte, der dann darüber entscheidet, welche weiteren Schritte zu unternehmen sind. Dabei spielen neben Kompetenz und Qualifikation auch politische Faktoren eine Rolle. Um diese Filterfaktoren zu reduzieren eignet sich die Einführung einer Meldungs-Eskalation. Das bedeutet, dass der einzelne Mitarbeiter aufgefordert ist, die definierten Stellen sofort über den Vorgang zu informieren. Dies geschieht regelmäßig, indem ein standardisierter Event-Bericht über einen Verteilerschlüssel kommuniziert wird. Die folgende Grafik zeigt einen derartigen Verteilerschlüssel. Die Funktion ist so zu verstehen, dass sobald ein Vorgang den prozentual definierten Wert des zugeordneten Budgets überschreitet, dieser Vorgang an die entsprechenden Stellen weitergereicht wird.

Abb. 22 Meldungseskalation bei Abweichungen

Neben dieser Sofort-Meldung existiert weiter das System der regelmäßigen Erfassung und Analyse von Änderungen und Abweichungen. Es gilt nur darum ein System zu etablieren, das den verantwortlichen Mitarbeitern ermöglicht, umgehend auf Abweichungen zu reagieren.

2.3.7 Controlling im Unternehmen

Vor allem größere Unternehmen verfügen über eigene Controllingabteilungen. Aufgrund der engen Verbindung des Controllings zum Rechnungswesen, welches die Datenbasis für Planung, Steuerung und Kontrolle bereitstellt, sind die Funktionen "Kosten- und Leistungsrechnung" sowie die Finanzbuchhaltung oftmals dem Controllingbereich zugeordnet. Der Controllingbereich selbst kann sowohl als Zentralbereich in einer Stabsabteilung gebündelt sein, als auch in dezentralisierter Form den verantwortlichen Managern der jeweiligen Funktionsbereiche (z.B. Entwicklung, Beschaffung, Produktion,...), Sparten, Werken, Projekten oder regionalen Gesellschaften zugeordnet werden. Vor allem in Großunternehmen findet sich eine Organisation des Controllings, bei der ein zentraler Controlling-Bereich mit diversen dezentralen Controllingabteilungen verknüpft ist. Die organisatorische Verknüpfung (Diese Art der Zuordnung wird auch "dotted-line-Prinzip", genannt.) erfolgt meist in einer Trennung von fachlichen und disziplinarischen Befugnissen. Die Unterscheidung in der Zuordnung des Controllings nach fachlichen oder disziplinarischen Vorgaben ist nicht problemfrei. Dies zeigt sich gerade im Zusammenhang mit einer Projektabwicklung, bei der der Projekt-Controller zwei Herren dient. Seinem direkten Vorgesetzten und dem Projektleiter.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Projekt-Controlling»

Представляем Вашему вниманию похожие книги на «Projekt-Controlling» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Projekt-Controlling» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.