Ralf Budde - Projekt-Controlling

Здесь есть возможность читать онлайн «Ralf Budde - Projekt-Controlling» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Projekt-Controlling

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Projekt-Controlling: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Projekt-Controlling»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die rechtzeitige Identifikation von Änderungen, Störungen oder Risiken ist die Basis um negativen Auswirkungen entgegenzuwirken. Gerade im Rahmen von Änderungen und Claims ist die rechtzeitige formale Reaktion und auch die Dokumentation von Kosten, Aufwand und Schaden regelmäßig eine zwingende Anforderung.

Dieses Buch beschreibt aktive Controlling-Methoden in Projekten, so dass Abweichungen frühzeitig durch die Mitarbeiter erkannt und gemeldet werden. Das ermöglicht dem Projektleiter und dem Contract-Manager, die richtigen Weichen zustellen.

Projekt-Controlling — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Projekt-Controlling», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Planung der Sollvorgaben über den Projektzeitraum

Erfassen der Istwerte in periodischen Abständen

Analyse der Projektentwicklung unter Berücksichtigung von bekannten Störgrößen

Regelmäßige Präsentation der aufbereiteten Informationen

Diese klassische Sicht besitzt jedoch einen gravierenden Mangel. Die Auswertung basiert auf historischen Daten, die zwei wesentliche Kritikpunkte besitzen:

1) Prognosen sind nur in einem begrenzten Rahmen möglich;

2) Eine Abweichung muss mit ihren Auswirkungen eingetreten sein, damit sie erkannt werden kann.

Durch den engen und meist kritischen Zusammenhang zwischen der Abweichung und den erforderlichen Maßnahmen, ist eine sehr enge Kooperation zwischen dem Controller und den Mitarbeitern erforderlich, die für die Umsetzung verantwortlich sind. Da der Controller zentral für alle Abweichung verantwortlich ist, könnte man ihn als den Störungs-Projektleiter betrachten der optionale Lösungsmöglichkeit vorbereiten sollte, die dann in einem Projektteam entschieden werden. Dazu gehört, dass Controlling sich auch auf unscharfe Faktoren beziehen muss, die frühzeitige Prognosen ermöglichen. Es wird immer stärker zu einem Instrument, von dem erwartet wird, dass Vorschläge zur Betriebsführung unterbreitet werden. Controlling basierte ursprünglich nur darauf, dass Daten erfasst und graphisch oder tabellarisch präsentiert wurden. Es werden immer häufiger zusätzliche Ansprüche formuliert, wobei vom Controlling auch Handlungsabfolgen definiert werden sollen, die so als Entscheidungsvorlage dem Management empfohlen werden können. Damit gibt sich das Controlling als eigenes Teilsystem eines Unternehmens eine Autonomie, die das komplexe Verhalten anderer Systeme (Abteilungen) gezielt und kontinuierlich beurteilen soll. Langfristige Verhaltensanalysen ermöglichen somit eine ständige Optimierung der Abläufe, indem die Thesen durch Maßnahmen umgesetzt und die Auswirkungen kontinuierlich überwacht werden. Daraus ergeben sich zwei Anforderungen an das Controlling:

1 Erkennen von sofortigem Handlungsbedarf und Vorschlag von Steuerungs-Maßnahmen

2 Grundsätzliche Verbesserung der Abläufe im Unternehmen (Zusammenspiel der Abteilungen);

Die Finanzbuchhaltung basiert auf Fakten. ihre Stärke ist die Bilanz und die Kostenrechnung. Das wichtigste Mittel zur Steuerung erfolgreicher Projekte ist aber die Kenntnis der Zukunft, also der Kostenerwartung. Auf Basis der Daten aus dem Rechnungswesen, werden Projektberichte erstellt, die allesamt nur eine Vergangenheit auswerten können. Bei der Aussage zur Kostenerwartung wurden diese Berichte meist nur mit persönlichen Abschätzungen und Prognosen versehen. Die Controlling Pyramide stellt die übliche hierarchische Organisation und Verantwortung dar. Je früher eine Änderung erkannt wird, umso günstiger ist der Aufwand für die Korrektur. In der folgenden Darstellung zeigt sich die übliche Entscheidungshierarchie in einem Unternehmen.

Abb. 17 Controlling und die Hierarchie-Pyramide

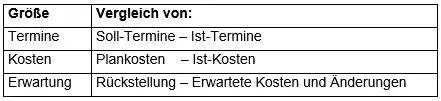

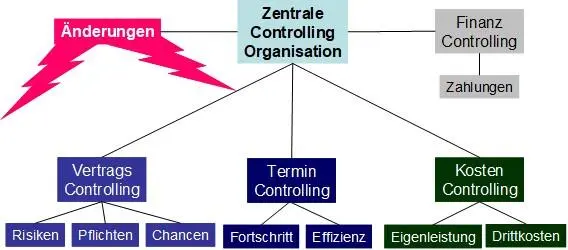

Controlling basiert auf einer zyklischen Datenerfassung, die jeweils mit Aufwand verbunden ist. Das bedeutet, dass eine Abweichung frühestens am Ende des jeweiligen Zyklus erkannt wird. Dadurch ergeben sich Zeiträume (Totzeit), in denen das Projekt „eigene Wege“ gehen kann. Dies ist gerade im Bereich der Investitionsgüterindustrie sehr häufig ein Problem. Dieser Umstand wird in einigen EDV-Systemen so umgesetzt, dass bei Überschreiten von Grenzwerten keine Neu-Eingabe möglich ist oder eine Alarmmeldung ausgelöst wird. Bis diese Information jedoch in einem System eingegeben wird, besitzt sie meist eine Vorgeschichte, in der diese sich, für die Controlling-Instrumente unsichtbar, entwickelt. Die wesentlichen Faktoren in einem Projekt, sind Kosten, Termine und die Qualität. Der Controlling-Prozess in einem Projekt muss somit alle diese Faktoren abdecken. Die Informationen stammen jedoch aus unterschiedlichen Bereichen. Die Analyse und Aufbereitung der jeweiligen Daten erfordern Fachkenntnisse, die meist nicht von einer einzigen Person geliefert werden können. In dem Controlling-Prozess werden drei maßgebliche Controlling-Größen unterschieden:

Ein effizienter Controlling-Prozess erfordert eine hierarchische Struktur, bei der definierte Informationen aus verschiedenen Fachbereichen an eine zentrale Controllingstelle übermittelt werden. Informationen zu einer Controlling-Größe, müssen periodisch aus allen Fachbereichen übermittelt werden. Die Terminplanung verfügt ebenso, wie die Erfassung der Kosten, über geeignete Methoden und Werkzeuge, um aussagekräftige Ergebnisse zu produzieren.

Abb. 18 Controlling-Größen und Änderung

Gerade im Projektgeschäft spielen aber die Auswirkungen von Änderungen, eine maßgebliche Rolle für die erwarteten Kosten zum Ende des Projektes. Diese Informationen lassen sich nur durch eine sehr gezielte Analyse der Tätigkeiten, der einzelnen Mitarbeiter, frühzeitig generieren. Die so gewonnenen Prognosen ermöglichen eine negative Entwicklung früh genug aufzuzeigen und ermöglichen somit den Einsatz geeigneter Maßnahmen zur Gegensteuerung.

2.3.1 Integriertes Controlling

Heutige Groß-Projekte lassen sich nicht mehr wirtschaftlich sinnvoll an einem Standort erstellen. Die Arbeitsteilung von Planung über Fertigung bis zur Montage wird häufig auf viele Firmen und Länder verteilt. Diese Projekte lassen sich nur durch ein integriertes Controlling erfassen und steuern. Integriert bedeutet, dass die Controller im Projekt (Projektmanagement-Team) integriert sind und von dort aus dezentral die Controlling-Größen erfassen und berichten. Der Vorteil liegt darin, dass die führungsverantwortlichen Mitarbeiter im Projekt einen direkten Zugang zu den Controllern haben. Wege und Zeiten verkürzen sich dabei erheblich, um bei erkannten Abweichungen gegebenenfalls schnell reagieren zu können.

Probleme ergeben sich für ein integriertes Projekt-Controlling, wenn die entsprechenden Methode (Standards oder Methoden-Mix passt nicht zum Projekt) oder die Organisation (falsche Abgrenzung der Aufgabenbereiche) unzureichend abgestimmt und definiert sind. Wenn die Controller dezentral in den Projekten arbeiten, kann dies leicht zu Konflikten mit weiteren Breichen (Qualitätsmanagement, Unternehmenscontrolling, Projektleitung) führen. Dies hat in der Regel mangelhafte Ergebnisse hinsichtlich der Qualität der Inhalte und der zeitlichen Auflösung zur Folge. Zu Beachten sind auch menschliche Einflussfaktoren, die die Motivation und Akzeptanz des Controllings durch die „kontrollierten“ Mitarbeiter betrifft.

Einen erfolgreichen Projekt-Controlling-Prozess für ein Unternehmen zu entwickeln, erfordert eine schrittweise Evolution der Methoden. Bei einer erkannten Abweichung sollte regelmäßig eine Gegen-Maßnahme erfolgen, um das Projekt wieder auf den Kurs zu bringen. Dieses Vorgehen erfordert ein optimales Zusammenspiel zwischen den operativen Einheiten des Projektes und dem Controlling. Da die Mitarbeiter für jedes Projekt neu zusammengestellt werden, erfordert dieser Prozess eine Lernphase. Je nach Kompetenzgrad des Projektmanagements und der Ausbildung der Mitarbeiter in einem Unternehmen, lassen sich schrittweise, stringentere Methoden implementieren.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Projekt-Controlling»

Представляем Вашему вниманию похожие книги на «Projekt-Controlling» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Projekt-Controlling» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.