Prof. Dr. Harry Schröder - Operatives Controlling zielorientiert umsetzen

Здесь есть возможность читать онлайн «Prof. Dr. Harry Schröder - Operatives Controlling zielorientiert umsetzen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Operatives Controlling zielorientiert umsetzen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Operatives Controlling zielorientiert umsetzen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Operatives Controlling zielorientiert umsetzen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Operatives Controlling zielorientiert umsetzen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Operatives Controlling zielorientiert umsetzen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Inhaltsverzeichnis

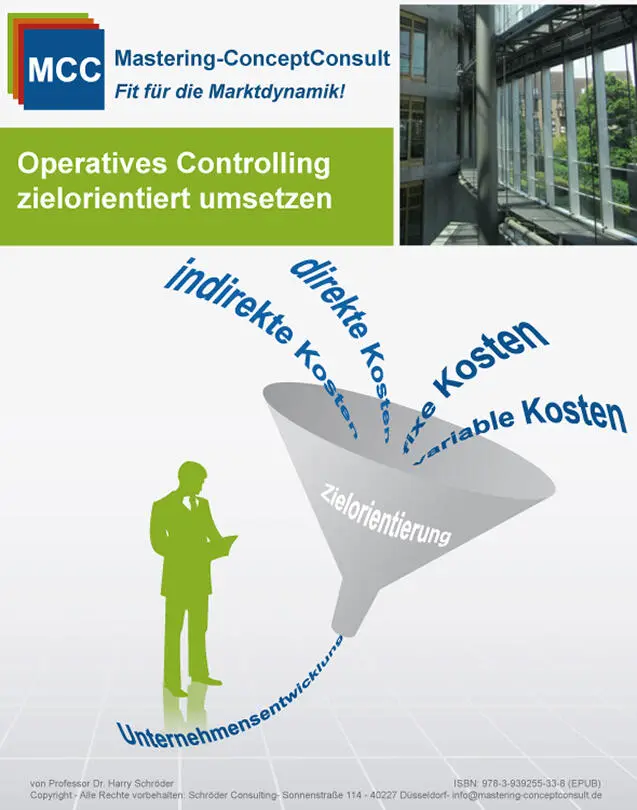

1 OPERATIVES CONTROLLING 1 OPERATIVES CONTROLLING Operatives Controlling ist eine schillernde Funktion, die von der Geschäftspolizei bis zur Kontrolle reicht, wobei der eigentliche Anspruch des Steuerns und Regelns in der Unternehmenspraxis der am schwersten zu verwirklichen ist. Die Zeiten, in denen ein Unternehmer seinen Betrieb allein nach seinem „Fingerspitzengefühl“ lenkte und seine Entscheidungen „über den Daumen peilte“ sind vorbei. Heute ist in den meisten Betrieben ein Planungs- und damit Steuerungssystem installiert. Doch täuschen wir uns nicht! Einer Planung, die ihrerseits kaum mehr als sie hoffnungsvolle Fortentwicklung der Zahlen des vergangenen Jahres ist, fehlen nahezu sämtliche Steuerungselemente. Was ein Unternehmen braucht, ist ein „Operatives Controllingsystem“ , mit dem es den Erfolg seiner Aktivitäten in allen Geschäftsbereichen, Abteilungen und bei allen Projekten planen, kontrollieren und steuern kann. Heute müssen entscheidungsfähige Analysen her und aus diesen herausfordernde Ziele budgetiert und schlagkräftige Maßnahmen abgeleitet werden. Bei der ständigen Überprüfung der Maßnahmen auf ihre Zielerreichung hin setzt das „Operative Controlling“ an. Das bedeutet die „Ist-Daten“ laufend mit den gesteckten „Ziel-Werten“ zu vergleichen und bei Abweichungen möglichst frühzeitig gegenzusteuern, damit das Unternehmen wirtschaftlich sinnvoll geführt werden kann.

2 OPERATIVES GESCHÄFTSBEREICHS-CONTROLLING 2 OPERATIVES GESCHÄFTSBEREICHS-CONTROLLING Ein gutes „Geschäftsbereichs-Controlling“ erfordert eine umfassende, organisatorische Arbeit, besonders bei Wahrung des Anspruchs nach Aktualität in übersichtlicher und leicht verständlicher Darstellung. Für die Verfolgung der Entwicklung eines Geschäftsbereichs und zu seiner Beurteilung hat sich in der Unternehmenspraxis das nachstehende Berichtswesen bewährt:

2.1 Umsatzentwicklung 2.1 Umsatzentwicklung Dazu wurden die folgenden Formulare F1 und F2 entwickelt. Beide dienen der monatlichen Erfassung der Bruttoumsätze in den Absatz gebieten, Produkt-, Deckungsbeitrags- und Kundengruppen und stellen zur anschließenden Auswertung zwei Controlling-Fragen in den Mittelpunkt: Wurden die geplanten Umsatzhöhen und Umsatzstrukturen realisiert? Wie entwickeln sich die Umsätze in den Gebieten und Gruppen? Das Formular F1 dient der tabellarischen Darstellung der Umsatzentwicklung und der Erfassung der Abweichungen von den kumulierten „Soll-Werten“ des laufenden Jahres und den kumulierten „Ist-Werten“ des Vorjahres. Das Formular F2 soll die Details der Umsatzentwicklung und die notwendige Korrekturen verdeutlichen. Umsatz zu Formular 1 Absatzgebiete Produktgruppen DB-Gruppen Kundengruppen Umsatz zu Formular 2 Absatzgebiete 1 bis … Produktgruppen 1 bis … DB-Gruppen 1 bis … Kunden-Gruppen 1 bis … Formular F1 Umsatzentwicklungen und Abweichungen im Vergleich zum Vorjahr: Beispiel: Absatzgebiete Formular F2 Umsatzentwicklung und Abweichungen im Ifd. Jahr: Soll total

2.2 Kostenentwicklung 2.2 Kostenentwicklung Dazu wurde das nachstehende Formular F3 entwickelt. In ihm werden die zeitabhängigen Kosten nach Kostenarten und Bereichen für das anstehende Jahr Budgetiert, ihre Entwicklung monatlich verfolgt und, sofern nötig, Soll-Korrekturen durchgeführt. Formular F3 Kostenentwicklungen nach Kostenarten und Bereichen im lfd. Jahr:

2.3 Betriebsergebnisentwicklung 2.3 Betriebsergebnisentwicklung Dazu wurden die nachstehenden Formulare F4 und F5 entwickelt. Den Einstieg in das Informationsfeld soll das Formular F4 bieten, in dem monatlich der Deckungsbeitrag und dessen Abweichungen vom „Soll“ und der Vorjahresperiode dokumentiert wird. Die monatliche Entwicklung der Betriebsergebnisse 1 und 2 soll in dem Formular F5 dargestellt werden. Nach dem Betriebsergebnis 1 werden in dem Formular die Mengen- und Preisabweichungen bei den leistungsabhängigen Kosten, sowie die aktivierungsfähigen Gemeinkosten erfasst. Formular F4 Ergebnisentwicklung Deckungsbeitrag 1 und Abweichungen: Formular F5 Betriebsergebnisentwicklung im lfd. Jahr x = Nur die angekreuzten Positionen sind zu ermitteln (als % vom Nettoumsatz) Sofern der Kapitaleinsatz bekannt ist, lassen sich ermitteln: Kapitalumschlag = Netto-Umsatz : Kapitaleonsatz Betriebsrendite = Betriebsergebnis 2 : Kapitaleinsatz

2.4 Finanzentwicklung 2.4 Finanzentwicklung Dazu wurden die nachfolgenden Formulare F6, F7, F8 entwickelt. Die monatliche Liquiditätsrechnung in dem Formular F6 umfasst nach der Datenerfassung eine periodenübergreifende „Einnahmen-Ausgaben rechnung“ für Geschäftsbereiche, die aus der vorangegangenen Jahresplanung heraus entwickelt wird. Bei der hohen Zahl von Kleinkunden hat die monatliche Überwachung der Zahlungsfähigkeit bzw. des von den Kunden in Anspruch genommenen Zahlungsziels Vorrang. In dem Formular F7 werden hierfür die wesentlichen Daten gesammelt und zusätzlich die kurzfristigen Verbindlichkeiten den Forderungen gegenübergestellt. Für längerfristige Betrachtungen soll einmal im Halbjahr insbesondere für Geschäftsbereiche, die z.B. in einer Spartenorganisation eigenständig für ihr Geschäftsergebnis verantwortlich sind, in dem Formular F8 das gesamte Mittelaufkommen und der Mittelbedarf der Periode und des Folgejahres angegeben werden. Der zu erwartende Cash-Flow wird dabei den Investitionen und anderen liquiditätswirksamen Bewegungen gegenübergestellt und daraus der Kreditbedarf des Geschäftsbereichs abgeleitet. Formular F6 Finanzentwicklung, bzw. Zahlungsfähigkeit im laufenden Jahr: Formular F7 Finanzentwicklung, bzw. Forderungen und Verbindlichkeiten im laufenden Jahr: Formular F8 Finanzentwicklung, bzw. Mittelaufkommen und Mittelbedarf (für Bereiche/Sparten mit eigenständiger Ergebnosverantwortlichkeit):

3 OPERATIVE CONTROLLING-TABELLEN 3 OPERATIVE CONTROLLING-TABELLEN Ein Industrieunternehmen verfügt über eine große Anzahlvon Daten und Informationen und möchte diesein ein „Bereichs- und Abteilungs-Controlling“ einbringen: A = Marketing: Ergebnisentwicklung/Produktgruppen B = Marketing: Ergebnisentwicklung/Kundengruppen C = Verkauf: Ergebnisentwicklung/Absatzgebiet D = Verkauf: Auftrags- und Kundengrößenklassen E = Produktion: Leistung und Produktivität F = Produktion: Artikel-Zeitgrad und Fehlzeiten G = Beschaffung: Bestände und Bewegungen A- + B-Materialien H = Beschaffung: Leistungsdaten I = Verwaltung: Personal/Einsatz und Kosten Die Controling- Tabellen sind: A = Marketing: Ergebnisentwicklung/Produktgruppen B = Marketing: Ergebnisentwicklung/Kundengruppen C = Verkauf: Ergebnisentwicklung/Absatzgebiet D = Verkauf: Auftrags- und Kundengrößenklassen E = Produktion: Leistung und Produktivität F = Produktion: Artikel-Zeitgrad und Fehlzeiten G = Beschaffung: Bestände und Bewegungen A- + B-Materialien H = Beschaffung: Leistungsdaten I = Verwaltung: Personal/Einsatz und Kosten A = Marketing: Ergebnisentwicklung/Produktgruppen B = Marketing: Ergebnisentwicklung/Kundengruppen C = Verkauf: Ergebnisentwicklung/Absatzgebiet 0 = Verkauf: Auftrags- und Kundengrößenklassen E = Produktion: Leistung und Produktivität F = Produktion: Artikel-Zeitgrad und Fehlzeiten G = Beschaffung: Bestände und Bewegungen A- + B-Materialien H = Beschaffung: Leistungsdaten I = Verwaltung: Personal/Einsatz und Kosten

4 OPERATIVES KOSTEN-CONTROLLING

4.1 Kostenartenrechnung

4.2 Kostenartengliederung

4.3 Direkte und indirekte Kosten

4.4 Fixe und variable Kosten

4.5 Kostenstellengliederung

4.6 Gliederung nach Projekten

4.7 Kostenträgerrechnung

4.8 Vollkostenrechnung - Teilkostenrechnung

4.9 Kosten-Controlling-Umsetzung

5 OPERATIVES ABTEILUNGS-CONTROLLING

5.1 Produktkonzepte im Marketing

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Operatives Controlling zielorientiert umsetzen»

Представляем Вашему вниманию похожие книги на «Operatives Controlling zielorientiert umsetzen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Operatives Controlling zielorientiert umsetzen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.