Prof. Dr. Harry Schröder - Operatives Controlling zielorientiert umsetzen

Здесь есть возможность читать онлайн «Prof. Dr. Harry Schröder - Operatives Controlling zielorientiert umsetzen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Operatives Controlling zielorientiert umsetzen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Operatives Controlling zielorientiert umsetzen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Operatives Controlling zielorientiert umsetzen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Operatives Controlling zielorientiert umsetzen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Operatives Controlling zielorientiert umsetzen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

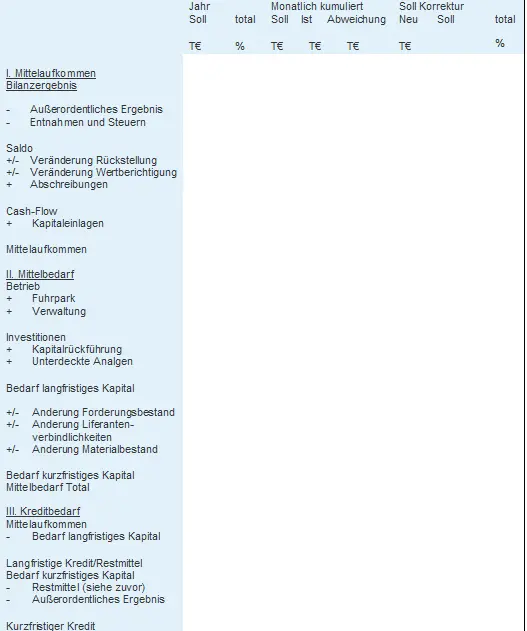

Für längerfristige Betrachtungen soll einmal im Halbjahr insbesondere für Geschäftsbereiche, die z.B. in einer Spartenorganisation eigenständig für ihr Geschäftsergebnis verantwortlich sind, in dem Formular F8 das gesamte Mittelaufkommen und der Mittelbedarf der Periode und des Folgejahres angegeben werden.

Der zu erwartende Cash-Flow wird dabei den Investitionen und anderen liquiditätswirksamen Bewegungen gegenübergestellt und daraus der Kreditbedarf des Geschäftsbereichs abgeleitet.

Formular F6

Finanzentwicklung, bzw. Zahlungsfähigkeit im laufenden Jahr:

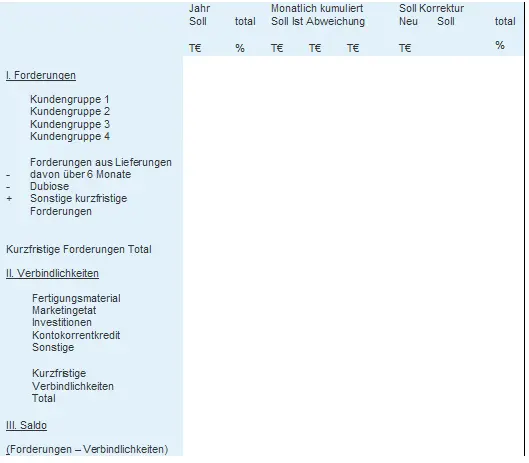

Formular F7

Finanzentwicklung, bzw. Forderungen und Verbindlichkeiten im laufenden Jahr:

Formular F8

Finanzentwicklung, bzw. Mittelaufkommen und Mittelbedarf (für Bereiche/Sparten mit eigenständiger Ergebnosverantwortlichkeit):

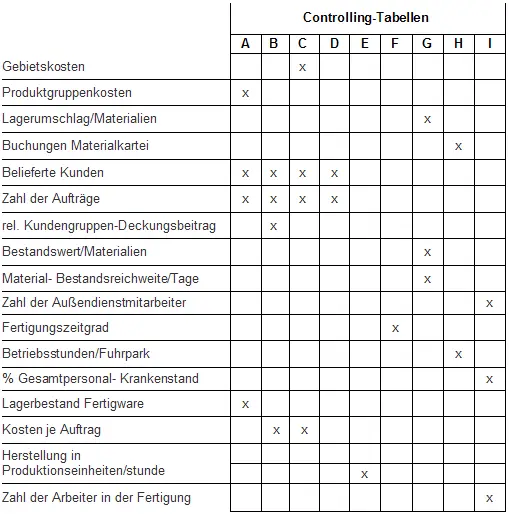

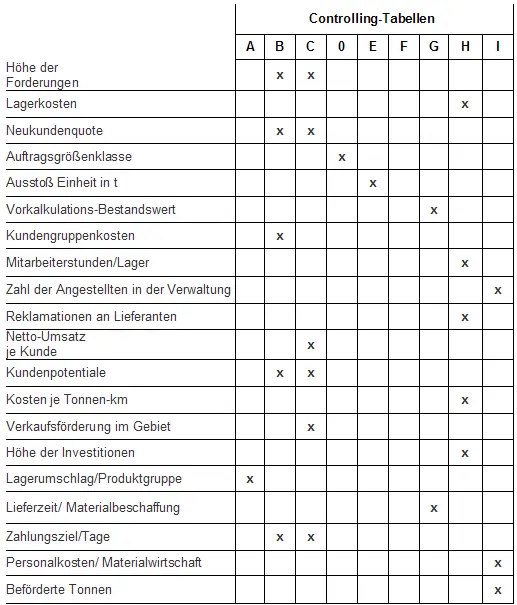

3 OPERATIVE CONTROLLING-TABELLEN

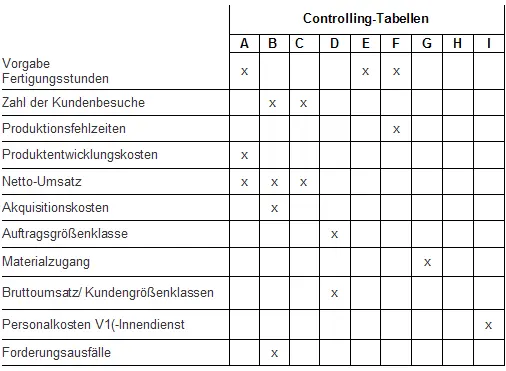

Ein Industrieunternehmen verfügt über eine große Anzahlvon Daten und Informationen und möchte diesein ein „Bereichs- und Abteilungs-Controlling“ einbringen:

A = Marketing:Ergebnisentwicklung/Produktgruppen B = Marketing:Ergebnisentwicklung/Kundengruppen C = Verkauf:Ergebnisentwicklung/Absatzgebiet D = Verkauf:Auftrags- und Kundengrößenklassen E = Produktion:Leistung und Produktivität F = Produktion:Artikel-Zeitgrad und Fehlzeiten G = Beschaffung:Bestände und Bewegungen A- + B-Materialien H = Beschaffung:Leistungsdaten I = Verwaltung:Personal/Einsatz und Kosten

Die Controling- Tabellen sind:

A = Marketing:Ergebnisentwicklung/Produktgruppen B = Marketing:Ergebnisentwicklung/Kundengruppen C = Verkauf:Ergebnisentwicklung/Absatzgebiet D = Verkauf:Auftrags- und Kundengrößenklassen E = Produktion:Leistung und Produktivität F = Produktion:Artikel-Zeitgrad und Fehlzeiten G = Beschaffung:Bestände und Bewegungen A- + B-Materialien H = Beschaffung:Leistungsdaten I = Verwaltung:Personal/Einsatz und Kosten

A = Marketing:Ergebnisentwicklung/Produktgruppen

B = Marketing:Ergebnisentwicklung/Kundengruppen

C = Verkauf:Ergebnisentwicklung/Absatzgebiet

0 = Verkauf:Auftrags- und Kundengrößenklassen

E = Produktion:Leistung und Produktivität

F = Produktion:Artikel-Zeitgrad und Fehlzeiten

G = Beschaffung:Bestände und Bewegungen A- + B-Materialien

H = Beschaffung:Leistungsdaten

I = Verwaltung:Personal/Einsatz und Kosten

4 OPERATIVES KOSTEN-CONTROLLING

Der immer härter werdende Konkurrenzkampf zwingt die Firmen zur ständigen Kostenkontrolle und Kostensenkung einerseits und zur Neu - bzw. Weiterentwicklung ihrer Produkte/Dienstleistungen anderer seits.

Die Ansätze für aktives kostenbewusstes Denken sind zu suchen in den :

Geschäftsbereichen

Abteilungen

Projekten

Entsprechend dem allgemeinen Kostenbegriff (Kosten = wertmäßiger Güter- und Leistungsverzehr zur Erstellung betrieblicher Leistun gen) , sollen Bereichs-, Abteilungs- und Projektkosten als Werteverzehr zum Zwecke von Leistungen definiert werden.

Danach wären beispielsweise Kosten des Konstruktionsbüros nur dann Abteilungs - bzw. Projektkosten, wenn die Konstruktionsabteilung für eine be stimmte Abteilung oder ein bestimmtes Projekt arbeitet, nicht jedoch, wenn von ihr nur die laufende allgemeine Produktion betreut wird.

In der Unternehmenspraxis kann heute nicht immer eine streng determinierte Abgrenzung beim Kostenverbrauch für Geschäftsbereiche, Abteilungen oder Projekte hergestellt werden. Je stärker aber die Kosten ins Gewicht fallen, desto zwingender wird die Forderung nach einer zuverlässigen Kostenrechnung zur besseren betriebswirtschaftlichen Beurteilung und Steuerung von Bereichen, Abteilungen und Projekten durch Controlling.

Die steigenden Kosten sind dabei weniger durch revolutionäre Neuerungen geprägt, als vielmehr durch permanente Detailverbesserungen, die oft sehr kostenintensiv sind.

Nicht nur z.B. die hohen Abteilungskosten zwingen die Unternehmen, die Abteilungen kostenrechnerisch in den Griff zu bekommen, sondern auch die Tatsache, dass diese Kosten auch abteilungsübergreifend das betriebliche Geschehen beeinflussen.

Der Verzicht auf Erfassung, Überwachung und Auswertung von Kosten auf Bereichs-, Abteilungs- und Projektebene käme dem Verzicht auf das ökonomische Prinzip gleich.

In der Praxis hat sich außerdem gezeigt, dass sich bei der Einführung von Kostenkontrollen ein unmittelbarer kostensenkender Effekt beobachten lässt. Die große Hilfe des „Operativen Controlling“ für Führungskräfte besteht darin, dass diese auf Gebieten, wo die Gefahr besonders groß ist, sich in ziellosen Experimenten zu verlieren, zum Kosten- und Leistungsdenken gewissermaßen erzogen und hingeführt werden.

Alle Geschäftsbereiche, Abteilungen und Projekte müssen nach betriebswirtschaftlichen Gesichtspunkten überwacht werden, und das wichtigste Instrument dafür ist die Kostenrechnung.

Man muss sich hier jedoch immer darüber bewusst sein, dass auch die aussagefähigste Kostenrechnung nur Informationen für Führungsentscheidungen liefern kann; aber natürlich kein Ersatz für wirtschaftliches Handeln ist.

Darüber hinaus ist zu berücksichtigen, dass „Operatives Controlling“ auch eine Formalisierung und administrative Mehrarbeit mit sich bringt.

Trotz dieser sicherlich vorhandenen Schwierigkeiten kann nicht auf die Forderung nach controllergerechter Durchleuchtung von Geschäftsbereichen, Abteilungen und Projekten verzichtet werden. Das kann bedeuten, dass einzelne Mitarbeiter u.a. auch exakte Aufzeichnungen über ihre Arbeitszeit und den Materialver brauch machen müssen.

Dadurch, dass Gesamtergebnisse häufig nur Teilleistungen sind, fehlt oft der direkte Ansatzpunkt zur Leistungskontrolle. Hier gilt es, bei vorangegangener verursachungsgerechter Erfassung und Verrechnung von Kosten und Leistungen, durch Controlling eine Erhöhung der Transparenz zu erlangen, um damit einen besseren Planungs- und Steuerungsgrad zu erhalten.

Die Basis für die Kostenrechnungsverfahren bilden:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Operatives Controlling zielorientiert umsetzen»

Представляем Вашему вниманию похожие книги на «Operatives Controlling zielorientiert umsetzen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Operatives Controlling zielorientiert umsetzen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.