Ralf Budde - Projekt-Controlling

Здесь есть возможность читать онлайн «Ralf Budde - Projekt-Controlling» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Projekt-Controlling

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Projekt-Controlling: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Projekt-Controlling»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die rechtzeitige Identifikation von Änderungen, Störungen oder Risiken ist die Basis um negativen Auswirkungen entgegenzuwirken. Gerade im Rahmen von Änderungen und Claims ist die rechtzeitige formale Reaktion und auch die Dokumentation von Kosten, Aufwand und Schaden regelmäßig eine zwingende Anforderung.

Dieses Buch beschreibt aktive Controlling-Methoden in Projekten, so dass Abweichungen frühzeitig durch die Mitarbeiter erkannt und gemeldet werden. Das ermöglicht dem Projektleiter und dem Contract-Manager, die richtigen Weichen zustellen.

Projekt-Controlling — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Projekt-Controlling», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Um effiziente Maßnahmen umzusetzen, ist eine Prioritätensteuerung erforderlich. Eine Maßnahme kann Auswirkungen auf andere Bereiche haben. Sofern an zu vielen Stellschrauben gleichzeitig in einem Projekt gedreht wird, kann sich die Ursache-Wirkung verkehren, so dass sich durch gut gemeinte Maßnahmen, unerwartete negative Effekte einstellen. Ein typisches Beispiel findet sich regelmäßig dort, wo über Ressourcensteuerungen, Mitarbeiter zwischen Projekten verschoben werden. Kompetente Mitarbeiter, die aus scheinbar leichten, da gut funktionierenden Projekten abgezogen werden, hinterlassen eine Lücke im Team-Orchester, die nicht ohne Reibungsverluste geschlossen werden kann. Jeder Mitarbeiter mit Führungsverantwortung entwickelt in einem Projekt seine eigene Verantwortungszuständigkeit, deren Grenzen sich eher an den Grenzen der Kompetenz und Machtanspruch der weiteren Führungskräfte orientiert, als an den organisatorischen Vorgaben. Dieser individuell entwickelte Machtbereich ist daher nicht ohne weiteres zwischen verschiedenen Personen austauschbar.

2.3.2 Aufgaben des Controllers

Controllership ist ein Sammelbegriff für die komplette Tätigkeit des Controllers. Das durch die International Group of Controlling (IGC) definierte Controller-Leitbild lautet:

Controller gestalten und begleiten den Management-Prozess der Zielfindung, Planung und Steuerung und tragen damit Mitverantwortung für die Zielerreichung.

Controlling ist die Planung, Zielbestimmung und Steuerung im finanz- und leistungswirtschaftlichen Bereich. Die Führungsverantwortung der Führungskräfte liegt in der Erreichung definierter Ziele. Zur Zielerreichung bedarf es einer Steuerung der Maßnahmen, die auf einer Analyse der Abweichungen eines Soll-Wertes, von gemessenen Ist-Werten basiert. Die Controller sind die betriebswirtschaftlichen Berater der Führungskräfte (H.J. Vollmuth, Führungsinstrument Controlling, Verlag WRS, S. 11).

Sie haben eine Systemverantwortung bezüglich der Planungs- und Steuerungssysteme (z. B. Rechnungswesen)

Sie haben eine Planungs-Verantwortung bezüglich konsistenter Teil und Gesamtpläne

Sie haben eine Regel-Verantwortung bezüglich einheitlicher Begriffe und Richtlinien im Unternehmen.

Controller interpretieren die Abläufe in einer Firma und präsentieren die Resultate den Führungskräften, die diese Informationen nutzen, um Ziele und Maßnahmen der Unternehmensführung festzulegen. Die Führungskräfte sind verantwortlich für das Ergebnis, wohingegen der Controller für die Ergebnistransparenz verantwortlich zeichnet. Effiziente Controlling-Systeme sind in der Lage, Schwachstellen in der Organisation aufzudecken. Die Wirtschaftlichkeit einzelner organisatorischer Einheiten lässt sich analytisch über geeignete Prozessgrößen ermitteln. Einsparungspotentiale lassen sich verursachungsgerecht aufzeigen und geeignete Vergleichskennzahlen ermöglichen ein Benchmarking mit anderen Unternehmen oder Bereichen. Neben dem Finanzcontrolling, das sich hauptsächlich mit der Bilanz des Gesamtunternehmens beschäftigt, spielt das Leistungsmengen-Controlling eine wichtige Rolle, um definierte organisatorischer Einheiten (z.B. Projekte) gezielt zu steuern. Das Leistungsmengen-Controlling besteht in Form von Leistungszielen für definierte Einheiten und die regelmäßige Überprüfung, ob die vereinbarten Zwischenziele erreicht werden. Damit bildet das Leistungsmengencontrolling eine wichtige Größe zur Steuerung von Projekten

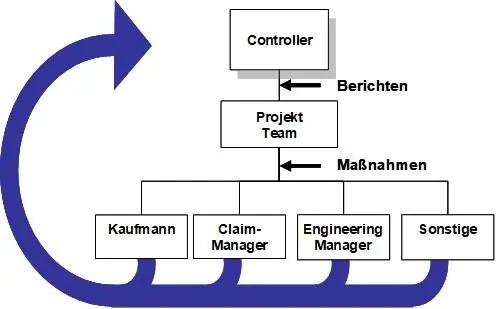

Der Controller hat dabei eine wesentliche Aufgabe: Erkennen und Berichten der Abweichungen von den ursprünglich geplanten Vorgaben. Das Einleiten von Maßnahmen, um negative Auswirkung der Abweichung zu minimieren, ist nicht die Aufgabe der Controller. Die notwendigen Aktivitäten müssen durch die entsprechenden Führungskräfte festgelegt und umgesetzt werden. Dies erfordert häufig ein gemeinsames Handeln verschiedener Disziplinen.

Abb. 19 Aufgabenteilung im Controlling

Da der Controller jedoch eine Übersicht der Änderungen und häufig auch Erfahrungswerte hinsichtlich der Auswirkung von Maßnahmen besitzt, sollte er bei der Definition der Maßnahmen eine koordinierende Funktion erhalten. Das bedeutet, dass die Controlling-Systeme ziel-, entscheidungs- und verantwortungsgerecht entwickelt sein sollten. Die Verantwortung des Controllers ergibt sich gemäß der Definition der International Group of Controlling (International Group of Controlling (Hrsg.): Controller-Wörterbuch, 2. Auflage, Stuttgart 2001) wie folgt:

Controller koordinieren Teilziele und Teilpläne ganzheitlich und organisieren unternehmensübergreifend das zukunftsorientierte Berichtswesen.

Controller moderieren und gestalten den Management-Prozess der Zielfindung, der Planung und der Steuerung so, dass jeder Entscheidungsträger zielorientiert handeln kann.

Controller leisten den dazu erforderlichen Service der betriebswirtschaftlichen Daten- und Informationsversorgung.

Controller gestalten und pflegen die Controllingsysteme.

2.3.3 Qualifikationen im Controlling

Controller

Controlling ist eine Zusatzqualifikation, die auf Basis einer kaufmännischen Ausbildung, wirtschaftswissenschaftlichen Studiums (z.B. Dipl.-Betriebswirt/in) oder mehrjährige kaufmännische Praxis im Rechnungswesen erworben werden kann. Schwerpunkte der etwa 1-jährigen, meist berufsbegleitenden, Ausbildung sind das Kosten-, Erfolgs-, Finanz- und Investitionscontrolling.

Termincontroller

Im Rahmen von Lehrgängen im Zusammenhang mit den Instrumenten des Projektmanagements, wird unter anderem das Wissen des Termincontrolling vermittelt. Auf das Termincontrolling haben sich einige Softwareunternehmen spezialisiert, so dass eine entsprechende EDV-spezifische Ausbildung durch diese Unternehmen durchgeführt wird. Als eigenständige Fach-Disziplin existiert Termincontrolling jedoch nicht, sondern wird meist im Zusammenhang mit einer technischen Ausbildung, durch die persönliche Motivation des Termincontrollers als zusätzliches Wissen erworben.

Schnittstellencontroller

Hier handelt es sich um eine recht junge Disziplin, die Ihren Ursprung im Projektmanagement komplexer Projekte findet. Eine spezielle Ausbildung existiert nicht. Stattdessen wird meist eine technische Ausbildung als Grundlage genommen, um Störungen sowohl im Vorfeld möglichst zu vermeiden, als auch im Falle des Eintritts umgehend zu beseitigen. In den meisten Fällen besitzt der Schnittstellencontroller eine Qualifikation als Projektleiter.

Chartered Surveyor

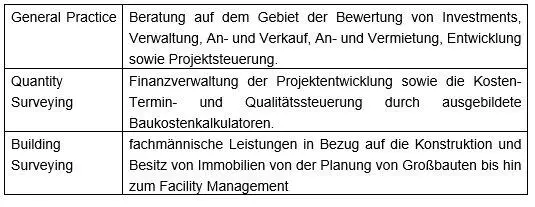

Ein Chartered Surveyor ist ein Mitglied der Royal Institution of Chartered Surveyors (RICS) eines weltweit tätigen und anerkannten Fachverbandes von Immobiliensachverständigen, der 1868 in London gegründet wurde und 1881 die königliche Charta erhielt. Nur Chartered Surveyors dürfen die Berufsbezeichnung ARICS (Deutscher Verband Chartered Surveyors e.V. (DVCS); Stresemannallee 61; 60596 Frankfurt am Main) (Professional Associate) oder FRICS (Fellow) verwenden. Chartered Surveying deckt den gesamten immobilienwirtschaftlichen Lebenszyklus ab. Es gibt insgesamt sieben Fachbereiche. Ein Chartered Surveyor spezialisiert sich in der Regel auf zwei oder drei von ihnen. Die wesentlichen Fachbereiche in Kontinentaleuropa umfassen:

Für den Quantity-Surveyor gibt es im englischsprachigen Raum eine staatlich geregelte Zusatzausbildung (z.B. Royal Institution of Chartered Surveyors, London) auf der Grundlage eines vorangegangenen Hochschulstudiums. Im Rahmen der Globalisierung wird die Tätigkeit auch als Construction- oder Building-Economics bezeichnet.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Projekt-Controlling»

Представляем Вашему вниманию похожие книги на «Projekt-Controlling» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Projekt-Controlling» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.