Ralf Budde - Projekt-Controlling

Здесь есть возможность читать онлайн «Ralf Budde - Projekt-Controlling» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Projekt-Controlling

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Projekt-Controlling: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Projekt-Controlling»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die rechtzeitige Identifikation von Änderungen, Störungen oder Risiken ist die Basis um negativen Auswirkungen entgegenzuwirken. Gerade im Rahmen von Änderungen und Claims ist die rechtzeitige formale Reaktion und auch die Dokumentation von Kosten, Aufwand und Schaden regelmäßig eine zwingende Anforderung.

Dieses Buch beschreibt aktive Controlling-Methoden in Projekten, so dass Abweichungen frühzeitig durch die Mitarbeiter erkannt und gemeldet werden. Das ermöglicht dem Projektleiter und dem Contract-Manager, die richtigen Weichen zustellen.

Projekt-Controlling — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Projekt-Controlling», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

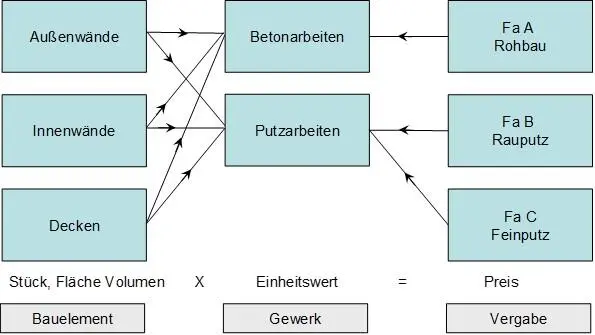

3.2.7 Kostenplanung nach der Element-Methode

Im Unterschied zur kubischen Berechnung werden die Baukosten bei der Element-Methode nicht aufgrund eines einzigen Schätzwertes bestimmt, des Kubikmeterpreises, sondern anhand einer umfangreichen Sammlung von Vergleichskostenwerten. Diese Vergleichkosten entstammen üblicherweise einem Leistungs-Katalog, der mit Preisen versehen ist. Dies erfordert jedoch, dass der Katalog regelmäßig überarbeitet und angepasst wird.

Die Kosten des Gesamtwerks werden ermittelt, indem die Kosten der einzelnen Elemente addiert werden. Dies erfordert eine systematische Aufteilung eines größeren Projektes in Teilprojekte und Pakete, die dann möglichst aus standardisierten Kosten-Elementen zusammengesetzt werden können. Der Aufwand der Kostenermittlung mit Hilfe der Element-Methode ist erheblich, eignet sich aber hervorragend, um die Kosten für einmalige Projekte im Industrieanlagenbau zu ermitteln.

Abb. 34 Struktur der Elemente Methode

3.3 Kostenträgerrechnung und Kalkulationsverfahren

Um eine Start-Kalkulation zu erstellen, ist eine Kalkulation erforderlich. Im Folgenden werden verschiedene Kalkulationsverfahren diskutiert. Die Basis eines Controlling-Prozesses bildet die Kostenträgerrechnung. Sinnvollerweise wird eine Kalkulation so erstellt, dass sie auf die Kostenträgerrechnung abgestimmt ist. Für das Claims-Management (Vergl. Contract- und Claims-Management im internationalen Maschinen- und Anlagenbau, Ralf Budde, 2005, Produktivitätsverlust ) stellt die Ursprungs-Kalkulation eine wichtige Basis dar, mit deren Hilfe sich der Mehraufwand im Zusammenhang mit Bauablaufstörungen bewerten lässt.

3.3.1 Kostenträgerrechnung

Der Zweck der Kostenträgerrechnung (Vergl. Wöhe, Einführung in die Allgemeine Betriebswirtschaftslehre, 16. Aufl. Verlag Vahlen, S. 1174) ist:

Ausweisen von Kostenstruktur, Kostenhöhe und Erfolgswirksamkeit eines Kostenträgers

Informationsbasis für die Preisgestaltung

Grundlage für die Bewertung von Beständen an unfertigen Erzeugnissen und Eigenleistungen

Informationsbasis für die Planungs- und Entscheidungsrechnung und zur Unternehmensteuerung

Die Verrechnung der Kosten vollzieht sich dabei nach dem Kostenverursachungs-Prinzip. Das heißt, die Kosten werden den Kalkulationsobjekten zugerechnet, die sie verursacht haben. Einige Kostenarten lassen sich nicht direkt und verursachungsgerecht dem Kostenträger zurechnen. Daher wird die Aufgliederung über Verteilerschlüssel durchgeführt. Bei der Kostenträgerstückrechnung handelt es sich um eine Kalkulation der Kosten eines Kostenträgers oder einer Leistungseinheit. Die Kalkulation kann sachbezogen (was kostet die Sache wenn Sie verkauft werden soll) und zeitbezogen (was kostet der Prozess der Erstellung pro Periode) erfolgen. Der Grundgedanke geht davon aus, dass alle im Betrieb entstehenden Kosten den Kostenträgern (Leistungen) zugerechnet werden. Das heißt, die Gesamtkosten werden in der Kalkulation der einzelnen Leistungsarten vollständig aufgeteilt, so dass jeder Kostenträger einer einzelnen Leistungsart sowohl aus den direkt verursachten (Einzelkosten) als auch aus den zugerechneten anteiligen Gemeinkosten besteht. Die Kostenaufteilung differenziert dabei nach den direkten und verursachungsgerecht zurechenbaren Einzelkosten und den auf der Grundlage von Verteilersätzen nach einem unterstellten Verursachungsbezug proportionalisierten, also indirekt zugerechneten Gemeinkosten

3.3.2 Kalkulationsverfahren

Unter Kalkulationsverfahren (Vergl. Wöhe, Einführung in die Allgemeine Betriebswirtschaftslehre, 16. Aufl. Verlag Vahlen, S. 870) werden die Methoden zur Verteilung der Kosten auf die Kostenträger verstanden. Der Einsatz einer bestimmten Kalkulationsmethode ist von betriebsbedingten Faktoren abhängig. Grundlegenden Einfluss auf die Wahl des Kalkulationsverfahrens hat jedoch das zugrunde liegende Fertigungsverfahren. Wesentliche Unterschiede der Fertigungsverfahren sind dabei Kriterien wie Massen-, Einzel-, Sorten- oder Serienfertigung.

Abb. 35 Grundsätzliche Anwendung der Kalkulationsverfahren (Vergl. Wöhe, Einführung in die Allgemeine Betriebswirtschaftslehre, 16. Aufl. Verlag Vahlen, S. 407)

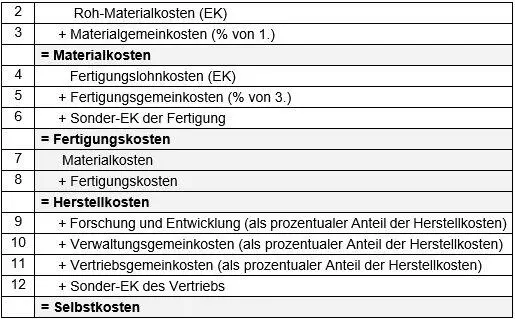

3.3.3 Zuschlagskalkulation

Die Zuschlagskalkulation (Vergl. Wöhe, Einführung in die Allgemeine Betriebswirtschaftslehre, 16. Aufl. Verlag Vahlen, S. 1178) ist am weitesten verbreitet. Sie eignet sich für Unternehmen mit verschiedenartigen Leistungen in unterschiedlichen Arbeitsabläufen. Basis ist eine Kostendifferenzierung in Einzel- und Gemeinkosten. Einzelkosten werden dem jeweils verursachenden Kostenträger direkt aufgrund von Verbrauchsvorgaben in Stücklisten und Arbeitsplänen zugerechnet. Gemeinkosten werden über Verteilerschlüssel (Gemeinkostensätze) verrechnet. Der Vorteil der Zuschlagskalkulation gegenüber anderen Kalkulationsverfahren liegt darin, dass sie sich relativ leicht einer verzweigten Produktion anpassen lässt. Methodisch unterscheidet sie sich in drei Gruppen:

Die summarische Zuschlagskalkulation

Bei der summarischen oder kumulativen Zuschlagskalkulation werden die Gemeinkosten zu einem Betrag ("einer Summe") zusammengefasst und dann über einen einzigen Zuschlagssatz dem jeweiligen Kostenträger zugerechnet. Als Bezugsgröße zur Errechnung des Zuschlagssatzes werden die Materialeinzelkosten oder die Fertigungseinzelkosten oder die Summe aus diesen beiden Kostenartengruppen oder die Fertigungszeit herangezogen. Die summarische Zuschlagskalkulation ist einfacher zu handhaben, aber nur für grobe Kalkulationen geeignet.

Die differenzierende Zuschlagskalkulation

In diesem Fall werden die zugeordneten Gemeinkosten differenziert. Das Kalkulationsschema der differenzierten Zuschlagskalkulation ist in der Regel wie folgt aufgebaut:

Abb. 36 Zuschlagskalkulation

Dieses Vorgehen erfordert eine Kostenstellenrechnung. Als Basis werden die Materialeinzelkosten, die Fertigungslohneinzelkosten und die kalkulatorischen Herstellkosten verwendet. Die anteiligen Gemeinkosten werden entsprechend aufgeschlagen.

Die erweiterte Zuschlagskalkulation:

Sofern die differenzierende Zuschlagskalkulation weiter untergliedert wird, spricht man von der erweiterten Zuschlagskalkulation, so dass noch detailliertere Verursachungsbezüge in der Kalkulation zur Anwendung kommen. Das betrifft zum einen die differenziertere Behandlung des Fertigungsbereiches aber auch die Trennung bei Forschung und Entwicklung, Verwaltung und Vertrieb. Ihren Einsatz im Projektgeschäft findet die Zuschlagskalkulation häufig bei der Kalkulation von Change Ordern und Änderungen als nachträgliches Angebot an den Auftraggeber.

3.3.4 Maschinenstundensatzkalkulation

Dieses Verfahren spielt bei einem hohen Grad der Automatisierung in der Fertigung eine wichtige Rolle (Vergl. Ziegenbein, Klaus, Controlling, S. 437 ). Durch den geringen Lohnanteil an den Fertigungskosten, würden Zuschläge für Fertigungsgemeinkosten diese überproportional steigen lassen. Damit eignet sich diese Methode nicht, um Kennzahlen zu ermitteln, die eine Aussage über die Prozesse zulassen. Bei der Maschinenstundensatzkalkulation werden Verrechnungssätze ermittelt, mit denen die Kostenstellen je nach Inanspruchnahme der Maschinen belastet werden. Damit können die maschinenabhängigen Gemeinkosten separat erfasst werden, so dass nur noch die maschinenunabhängigen Restfertigungskosten übrigbleiben. Maschinenabhängige Gemeinkosten sind z.B. Abschreibung, Zinsen, Energie, Wartung, Raumkosten und Versicherung. Übrig bleiben die maschinenunabhängigen Restfertigungs-Gemeinkosten. Diese Berechnung spielt im Rahmen eines Claims eine Rolle, da nur die einem Vorgang direkt zuzuordnenden Kosten angesetzt werden dürfen. Es kommt daher auf die Möglichkeit an, die Fertigungskosten, bereinigt von anderen Einflüssen, zu berechnen. Die prinzipielle Berechnung der Maschinenkosten für die Herstellung einer Sache entspricht der folgenden Systematik:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Projekt-Controlling»

Представляем Вашему вниманию похожие книги на «Projekt-Controlling» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Projekt-Controlling» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.