Ralf Budde - Projekt-Controlling

Здесь есть возможность читать онлайн «Ralf Budde - Projekt-Controlling» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Projekt-Controlling

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Projekt-Controlling: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Projekt-Controlling»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die rechtzeitige Identifikation von Änderungen, Störungen oder Risiken ist die Basis um negativen Auswirkungen entgegenzuwirken. Gerade im Rahmen von Änderungen und Claims ist die rechtzeitige formale Reaktion und auch die Dokumentation von Kosten, Aufwand und Schaden regelmäßig eine zwingende Anforderung.

Dieses Buch beschreibt aktive Controlling-Methoden in Projekten, so dass Abweichungen frühzeitig durch die Mitarbeiter erkannt und gemeldet werden. Das ermöglicht dem Projektleiter und dem Contract-Manager, die richtigen Weichen zustellen.

Projekt-Controlling — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Projekt-Controlling», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Maschinenbetriebsstunden x Maschinenstundensatz

+ Fertigungslohnstunden x Lohnstundensatz

+ Restfertigungsgemeinkosten (meist als % der Fertigungslöhne)

+ Sondereinzelkosten der Fertigung

= Fertigungskosten

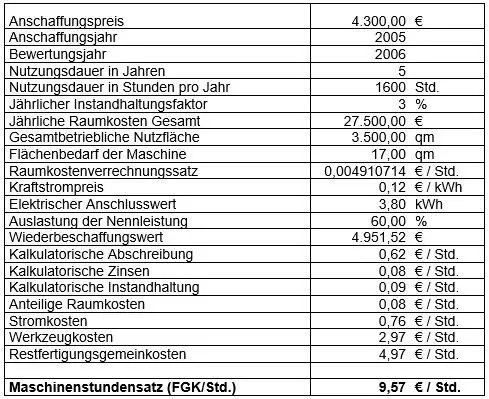

Das folgende Beispiel zeigt eine detaillierte Maschinenstundensatzkalkulation.

Abb. 37 Beispiel einer detaillierten Maschinenstundensatzkalkulation

3.3.5 Divisionskalkulation

Bei der einfachen Divisionskalkulation (Vergl. Wöhe, Einführung in die Allgemeine Betriebswirtschaftslehre, 16. Aufl. Verlag Vahlen, S. 1175) wird die Produktmenge durch sämtliche Gesamtkosten dividiert. So errechnen sich die Stückkosten. Die einfache Divisionskalkulation ist nur anwendbar, wenn das Unternehmen ein einziges Produkt vertreibt. Daher kommt in der Praxis eher die mehrstufige Divisionskalkulation vor. Diese wird für Produktionsprozesse angewendet, bei denen mehrere Produktionsstufen aufeinander folgen. Möglich ist auch, dass aus einem Ausgangsprodukt mehrere Endprodukte gefertigt werden. Die mehrstufige Divisionskalkulation setzt voraus, dass in jeder Fertigungsstufe nur eine einzige Produktart bearbeitet wird.

3.3.6 Prozesskostenrechnung (Activity Based Costing)

Die Prozesskostenrechnung (Vollmuth, Führungsinstrument Controlling, WRS Verlag, S. 78)) ist ein auf die indirekten Prozesse entlang der Wertschöpfungskette fokussiertes Verfahren der Kostenrechnung. Sie ist ein Verfahren der Vollkostenrechnung, bei der anstelle von Zuschlägen, die absoluten Gemeinkosten entlang der Wertschöpfungskette angesetzt werden. Sie ordnet Teil- und Hauptprozessen Kosten zu. Sie plant und ermittelt in Abhängigkeit von Kostentreibern, Kostensätze für den Prozess-Output. Ihre Ergebnisse können zum Kostenmanagement und zur differenzierten Kostenkalkulation herangezogen werden. Prozesskostenrechnung wird auf abgegrenzte Unternehmensbereiche abgestimmt. Zielsetzungen sind Kostentransparenz, Planung der Gemeinkostenbereiche und prozessorientierte Kalkulation. Grundsätzlich wird die Prozesskostenrechnung im Zusammenhang mit Großprojekten eingesetzt und bei allen Unternehmen, die mit einer Vielzahl von Produkten und Produktvarianten eine generische Strategie der Segmentführerschaft (Vergl. Ziegenbein, Klaus, Controlling, S. 438) verfolgen. Die Prozesskostenkalkulation wird als Grundlage einer ständigen Verbesserung der jeweiligen Kostensituation (Activity Based Costing) und als Verfahren zur ressourcenorientierten Produktbewertung (Variant Mode and Effects Analysis) verwendet. Der Ablauf der Prozesskostenrechnung erfolgt in mehreren Schritten:

1) Vorgänge identifizieren

2) Kostenermittlung pro Vorgang

3) Kostenermittlung der Prozesskette

4) Produktkalkulation

Die Prozesskostenkalkulation ist mengenabhängig und kann daher als Grundlage für eine mehrstufige Preispolitik verwendet werden (Je höher die Abnahmemenge, desto günstiger das Einzelprodukt). Derartige Zusammenhänge spielen bei einem Claim eine Rolle, wenn es sich z.B. um die Ausführung häufig wiederkehrender Arbeiten (Kabel verlegen, Stahlbau, Rohrleitungsbau) handelt. Im Gegensatz zu einer Zuschlagskalkulation, bei der ein fester Gemeinkostenzuschlag den Preis konstant lässt, erlaubt diese Methode eine Anpassung des Preises, um die tatsächlichen Kosten zu zeigen. Sofern ein Claim auf Basis der Zuschlagskalkulation gestellt wird, könnte in den Kosten anteiliger Profit enthalten sein, der mit Hilfe der Prozesskostenrechnung ermittelt werden könnte.

3.3.7 Deckungsbeitragsrechnung (DBR)

Bei der Herstellung einer Sache oder Dienstleistung fallen Kosten an. Der Verkauf der Leistung bringt einen Erlös. Der Gesamtprozess lässt sich Teilbereichen zuordnen, die sequentiell oder parallel daran arbeiten, die Leistung zu erbringen. Das Ziel der Deckungsbeitragsrechnung(Vergl. Wöhe, Einführung in die Allgemeine Betriebswirtschaftslehre, 16. Aufl. Verlag Vahlen, S. 1195 und Vollmuth, Führungsinstrument Controlling, WRS Verlag, S. 75) ist die Untersuchung, welche Prozessschritte in einem Unternehmen zur Deckung der Kosten beitragen. Üblicherweise kommt eine stufenweise Deckungsbeitragsrechnung zum Einsatz.

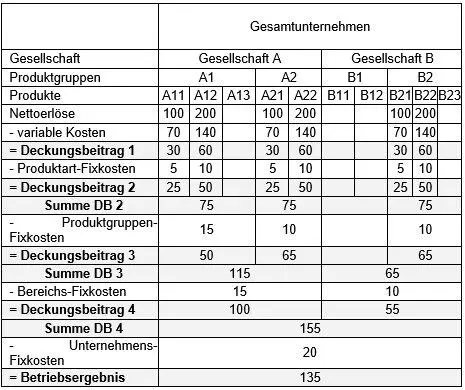

Abb. 38 Beispiel zur Deckungsbeitragsrechnung

3.3.8 Die mehrstufige Deckungsbeitragsrechnung

Die mehrstufige Deckungsbeitragsrechnung (Vergl. Vollmuth, Führungsinstrument Controlling, WRS Verlag, S. 76 und Wöhe, Einführung in die Allgemeine Betriebswirtschaftslehre, 16. Aufl. Verlag Vahlen, S. 1195) ist eine Fortführung der einstufigen DBR. Wie bei dieser werden nur die variablen Kosten den Kostenträgern zugerechnet. Die Gemeinkosten werden dabei nicht als eine pauschale Größe betrachtet, sondern werden weiter differenziert und in hierarchische Ebenen aufgegliedert. Ziel ist es dabei, die Gemeinkosten als Einzelkosten möglichst verursachungsgerecht zuzuordnen. Das folgende Beispiel demonstriert einen Aufbau der Deckungsbeitragrechnung.

Abb. 39 Beispiel der mehrstufigen Deckungsbeitragsrechnung

Fixkosten lassen sich z.B. differenzieren in:

Fixkosten, die dem einzelnen Produkt zugerechnet werden können(z.B. Forschung und Entwicklung, gezielte Marketingmaßnahmen für ein Produkt, Maschinen zur Herstellung dieser Produktart, Abschreibungen auf verbundene Produktionsanlagen),

Gemeinkosten, die durch Produktgruppen entstehen(Miete für ein Gebäude, in dem verschiedene Produkte hergestellt werden),

Gemeinkosten, die mit einzelnen Kostenstellen im Zusammenhang stehen (Gehalt des zuständigen Abteilungsleiters, in der einzelne Produktgruppen erstellt werden),

Gemeinkosten einzelner Betriebsbereiche (Gehalt des Bereichsleiters Niederlassungsleiters, etc.),

Gemeinkosten der Gesamtunternehmung (Steuerberater, Vorstandsgehälter, allgemeine Werbe-Kosten des Unternehmens).

3.3.9 Gemeinkosten

Können Kosten einem Bezugsobjekt (z.B. Kostenstelle) eindeutig über einen Beleg zugeordnet werden, dann sind es Einzelkosten. Fallen Kosten (z.B. Geschäftsführung) dagegen für diverse Bezugsobjekte gemeinsam an, dann sind es Gemeinkosten. Beispiele für Gemeinkosten sind:

Verwaltungskosten wie Personalverwaltung, Buchhaltung

Kosten des Facility Managements wie Mieten oder Telefonkosten

Nicht spezifische Sach- und Betriebsmittel (Papier, Lizenzen für Büro-Software)

Nicht produktspezifische Werbemaßnahmen und Public Relations

Forschung- und Entwicklung

Personalentwicklung (Fortbildung)

Personalkosten für Führungskräfte

Gemeinkosten werden den wertschöpfenden Prozessen entweder über Pauschalen oder durch interne Leistungsverrechnung zugeordnet.

3.3.10 Kalkulatorische Kosten

Kalkulatorische Kosten sind Kostenarten im betrieblichen Rechnungswesen, die nicht direkt einer Aufwandsart der Finanzbuchhaltung entsprechen, weil sie entweder von dieser abgegrenzt werden oder ihnen kein direkter Aufwand gegenübersteht. Oft handelt es sich um Opportunitätskosten, das sind Kosten entgangener Gelegenheit, Zinsen oder Lohn zu verdienen. Die bekanntesten davon sind:

kalkulatorische Sozialleistungskosten (zur Belastung der Kostenstellen mit einer einzigen Kostenart für die Vielzahl von Sozialaufwandsarten, die der Stellenleiter nicht selbst direkt beeinflussen kann

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Projekt-Controlling»

Представляем Вашему вниманию похожие книги на «Projekt-Controlling» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Projekt-Controlling» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.