Vicent Baydal Sala - Els orígens de la revolta de la Unió al regne de València (1330-1348)

Здесь есть возможность читать онлайн «Vicent Baydal Sala - Els orígens de la revolta de la Unió al regne de València (1330-1348)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, ca. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Els orígens de la revolta de la Unió al regne de València (1330-1348)

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Els orígens de la revolta de la Unió al regne de València (1330-1348): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Els orígens de la revolta de la Unió al regne de València (1330-1348)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Els orígens de la revolta de la Unió al regne de València (1330-1348) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Els orígens de la revolta de la Unió al regne de València (1330-1348)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Tot plegat, doncs, les principals diferències amb l’armament de l’any anterior s’originaven en la intervenció, en aquest cas, de tots els estaments del regne, una situació que havia estat originada per la condició posada originalment per l’estament reial per tal d’acceptar l’increment impositiu demanat pel monarca, això és, que les noves imposicions proposades s’establiren al conjunt del territori. 168En aquest sentit, a l’esforç fiscal que el Benigne sollicitava s’oposaren estrictes clàusules per tal que, en cas que no es dugués a terme tot el desplegament militar que el rei es mostrava decidit a realitzar, els diners posats de més foren comptats com a part del donatiu de Corts ja promès. I, de fet, així succeí segons veurem de seguida, després d’analitzar aquelles noves imposicions que havien de començar a ser recaptades a partir del març de 1333.

– Les noves imposicions de 1333

Com ja havia passat en les imposicions establertes a la ciutat de València en 1322, una part molt important de les que s’imposaren a tots els senyorius valencians en 1333 estaven basades en les introduïdes poc abans a Barcelona. En aquest sentit, a finals de 1330, per tal d’organitzar una armada municipal contra els genovesos, la capital catalana havia aprovat, amb el consentiment reial, la institució d’imposicions sobre la compravenda de mercaderies amb una taxa de 8 d. per lliura, aplicada a la comercialització d’una llarga sèrie de béns i pagada a mitges entre el venedor i el comprador. 169I aquest tipus de tributació era el mateix que s’aprovà al regne de València en els col·loquis de 1333 que estem analitzant, tot i que reduïda a la meitat, és a dir, a 4 d. per lliura. Ultra això, afegint-se a aquestes imposicions i a les ja aprovades en les Corts de 1329-1330 –sobre els blats, les carns i el vi–, també s’hi generalitzaren les que gravaven el tràfic marítim, que en el cas de la capital valenciana ja havien estat assajades en 1322.

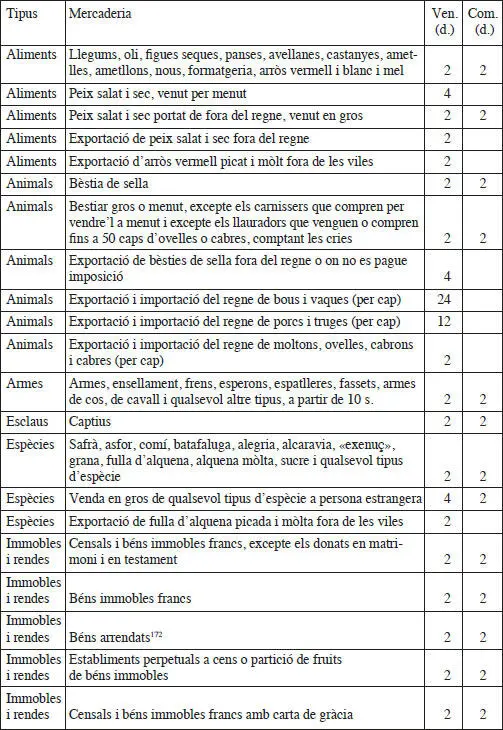

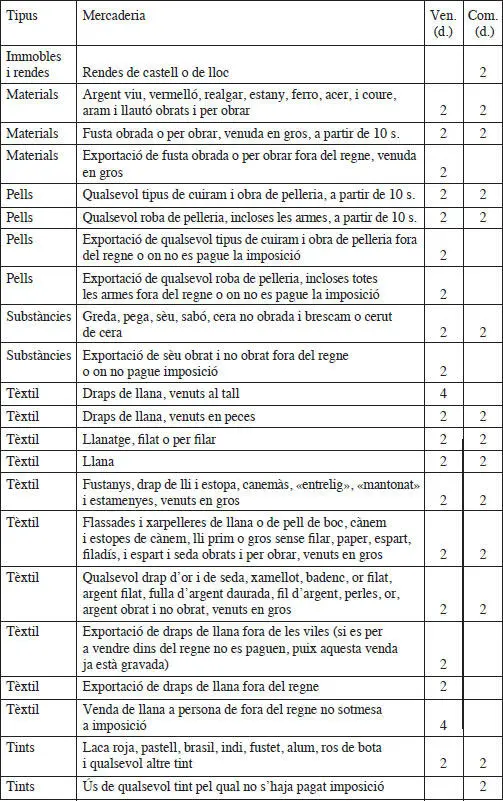

Amb tot, existien certes diferències, tant respecte a les barcelonines com a les anteriors valentines. Així, pel que fa a les imposicions sobre la compravenda de mercaderies, en les del General del regne de València es detallaven la gran majoria de béns que havien estat gravats a Barcelona (productes alimentaris, animals, draps, pells, armes, fustes, immobles i rendes), però no hi quedaven inclosos d’altres, com ara el llard, el paper, el roldor, les moles o les rajoles; contràriament, hi apareixien d’altres nous, com ara els esclaus, les espècies, els metalls, els tints, els vaixells o substàncies com la pega, el sèu, el sabó i la cera (vegeu la taula 4). 170En relació amb això, cal remarcar que, molt poc després, en estiu d’aquell mateix any de 1333 s’aprovaren unes imposicions al conjunt de viles-mercat catalanes en les quals quedava compresa tota mercaderia qui·s vena a pes, o a nombre, o a mesura, o a alna, o a cana. 171 Nogensmenys, sembla que aquest no era el cas de les anteriors establertes a Barcelona en 1330 o de les generals valencianes de 1333, puix en cap moment s’hi especificava que estaven sotmesos a tributació tots els béns mercantils; ans al contrari, en aquest segon cas hi existia una taxa concreta sobre l’exportació fora del regne –o a llocs on no hi regissen les imposicions– en què s’acotava la tributació a les coses damunt dites en els mateixos capítols. Per tant, pareix que no fou fins a més tard –en 1333 en el cas català– quan aquest tipus impositiu es generalitzà a qualsevol mena de mercaderia.

TAULA 4

Tarifes de les imposicions sobre la compravenda de mercaderies establertes al regne de València en 1333

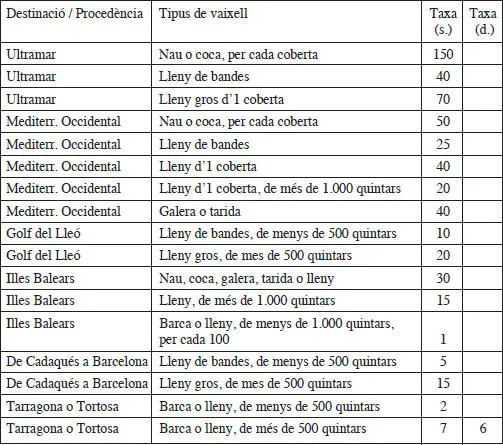

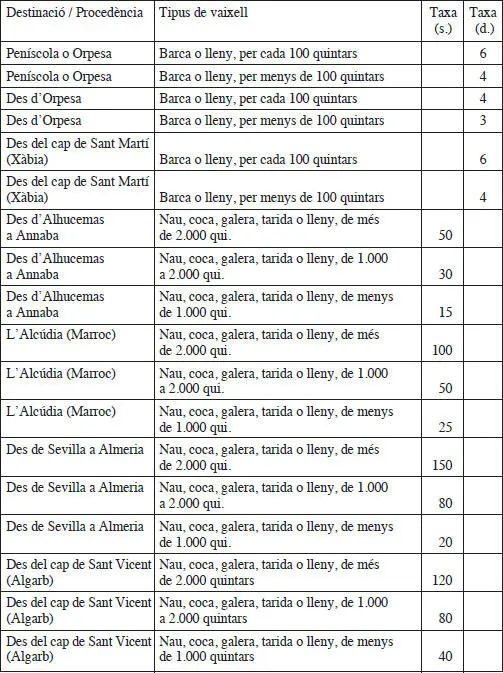

Altrament, quant a la taxació del trànsit mercantil marítim, aquesta era bastant menor a la que s’havia establert exclusivament a la capital valenciana en 1322. Per exemple, els nòlits procedents o destinats a Ultramar, la Mediterrània Occidental, el Golf del Lleó i les Illes Balears es carregaven, en general, amb tarifes entre un 20% i un 40% menors a les de llavors. Així mateix, encara eren majors les reduccions en el cas del comerç entre les terres de la Corona d’Aragó, amb la particularitat que ara es realitzava una divisió més detallada de les franges territorials que estaven sotmeses a diferents imposicions: de Cadaqués a Barcelona, de Tarragona a Tortosa, de Peníscola a Orpesa, des d’Orpesa, i –pel sud– des del cap de Sant Martí. A més a més, també s’hi especificaven altres territoris que no havien estat indicats en 1322, com ara els ports nord-africans des d’Alhucemas a Annaba i, en particular, el de l’Alcúdia –posteriorment Cazaza, prop de Melilla; igualment, també s’hi introduïren els ports peninsulars que hi havia des d’Almeria a Sevilla i d’ací fins al cap de Sant Vicent –en l’Algarb–, que rebien taxes que arribaven a triplicar les de la ribera magrebí.

TAULA 5

Tarifes de les imposicions sobre el tràfic marítim establertes al regne de València en 1333

Així doncs, aquests dos grups principals d’impostos foren els que requerí Alfons el Benigne per tal d’avançar la recaptació del donatiu de 110.000 ll. promès en les Corts de 1329-1330 i finançar l’estol d’estiu de 1333. En aquest sentit, la novetat que suposava la tributació de la major part dels béns mercantils, sumada a les imposicions sobre els productes de primera necessitat que ja estaven en vigor des de 1330, pot ajudar a entendre l’enorme resistència inicial que mostraren els representants de les viles reials. Eixa, igualment, és la probable causa per la qual s’inclogué una clàusula d’exempció fiscal sobre totes les compravendes que no superassen el valor de 10 s., de manera que el consum habitual no era afectat, amb molta més claredat que en el cas de les imposicions de Barcelona de 1330 o les catalanes de 1333, en les quals aquest alliberament només s’adreçava a les operacions menors als 2 s. i 2,5 s. respectivament. 173Alhora, però, també hem vist que certs indicis assenyalen l’aprovació dels nous tributs per part dels prohoms de la ciutat de València des d’un bon començament, el que, potser, indica l’interès de les elits capitalines –malgrat el malestar popular que causava la fiscalitat indirecta– a eixamplar les possibilitats dels seus negocis econòmics a través de l’arrendament de les imposicions.

En aquest sentit, fins a tres dels capítols aprovats insistien a garantir la recaptació a tots els senyorius del regne mitjançant la realització d’execucions contra los rebel·les a la antiga e nova imposició , a instància dels nous administradors i amb la participació de les hosts municipals. 174Per afegiment, a la capital es centralitzava la part principal de la gestió de les imposicions, puix, segons indicava expressament un altre dels capítols, tots els conflictes que sorgissen a qualsevol lloc del regne havien de ser determinats a València per part dels administradors, amb l’excepció dels que afectaven a la mateixa ciutat o a les viles de Morella, Xàtiva, Morvedre, Alzira, Castelló de la Plana i Borriana, on els contrasts serien dirimits pels jurats locals. 175En definitiva, sota totes aquelles tarifes i condicions, les noves imposicions foren aprovades per aquests darrers representants de l’estament reial el 6 de febrer de 1333. 176Tanmateix, segons veurem seguidament, no degueren romandre en vigor més que uns pocs mesos.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Els orígens de la revolta de la Unió al regne de València (1330-1348)»

Представляем Вашему вниманию похожие книги на «Els orígens de la revolta de la Unió al regne de València (1330-1348)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Els orígens de la revolta de la Unió al regne de València (1330-1348)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.