AAVV - Economía política desde Estambul a Potosí

Здесь есть возможность читать онлайн «AAVV - Economía política desde Estambul a Potosí» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Economía política desde Estambul a Potosí

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Economía política desde Estambul a Potosí: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Economía política desde Estambul a Potosí»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Economía política desde Estambul a Potosí — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Economía política desde Estambul a Potosí», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Las razones de estas situaciones pueden ser muy diversas y van desde la eficacia de los servicios bancarios en algunas áreas como la Toscana en el siglo xv, a la estabilidad política de Venecia, 26a la capacidad de las repúblicas de crear, por razones de tamaño e intensidad relacional de las elites financieras, sociales y políticas, mecanismos informales de conocimiento basadas en la reputación o el contacto mutuo e incluso la facilidad de acceso a información sobre las finanzas. Pezzolo ha podido establecer cómo en las repúblicas italianas «creditors could monitor commercial flows and thereby evaluate the health of public finances», a lo que él añadía como explicación de los bajos tipos de interés, la eficiente gestión de éstas y la mayor cohesión política. 27En la Castilla de los siglos xvi y xvii, es muy posible que una de las razones de que no se disparara el tipo de interés de los juros estuviera en la relación muy positiva entre liquidez monetaria y posibilidades de inversión industrial y comercial, que generaban una situación de notable oferta en el mercado de dinero y de la deuda. En este caso, también, el hecho de que el sistema de encabezamientos actuara como una garantía de pago futuro durante una parte del siglo, sobre todo desde 1530 a 1561/75 puede haber tenido un efecto similar. 28Por su parte Caselli ha subrayado cómo la autoridad política y religiosa del Papado podía actuar como un mecanismo de seguridad y de atracción hacia la deuda pública de capitales a un interés relativamente bajo. 29

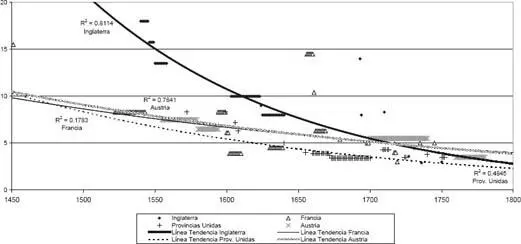

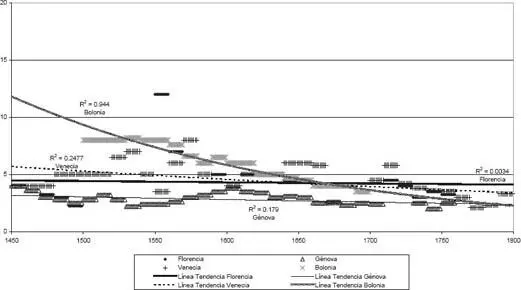

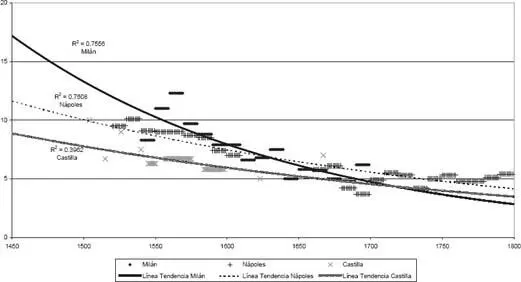

GRÁFICO 1

TIPOS DE INTERÉS EN EUROPA DEL NORTE Y EUROPA DEL SUR, 1450-1800

i. Inglaterra, Francia, Provincias Unidas y Austria

Fuente : elaboración propia a partir de Epstein (2000, table 2.1, Nominal interest rates on public debt in Europe, c. 1270-1750) y Pezzolo (2012, table 11.1, Interest rates on government loans in Italy, 1450-1799). Todas las líneas de tendencia corresponden a un ajuste exponencial.

ii. Bolonia, Florencia, Génova y Venecia

Fuente: elaboración propia a partir de Epstein (2000, table 2.1, Nominal interest rates on public debt in Europe, c. 1270-1750) y Pezzolo (2012, table 11.1, Interest rates on government loans in Italy, 1450-1799). Todas las líneas de tendencia corresponden a un ajuste exponencial.

iii. Milán, Nápoles y Castilla.

Fuente: elaboración propia a partir de Epstein (2000, table 2.1, Nominal interest rates on public debt in Europe, c. 1270-1750) y Pezzolo (2012, table 11.1, Interest rates on government loans in Italy, 1450-1799). Todas las líneas de tendencia corresponden a un ajuste exponencial.

Se debería ser muy cauteloso con la interpretación de estos datos. Es evidente y se desprende de nuestros razonamientos anteriores que estos tipos de interés no están sólo determinados por el funcionamiento de las instituciones, sino por situaciones concretas en el mercado de dinero y otros factores. Además, no se deben confundir tipos de interés de la deuda consolidada con costes fiscales en general ni con el peso de la deuda total sobre el ingreso; un razonamiento este que afecta sobre todo a la capacidad de movilización de recursos por el estado y que tienen su importancia para historia fiscal. Pero lo cierto es que, con las muchas críticas que pueda suscitar una comparación tan grosera, lo que queda claro es que, si realmente admitimos con North que los tipos de interés revelan evoluciones de los costes de transacción, la situación del sur de Europa hasta mediados del siglo xviii era mucho mejor que la que una proyección anacrónica de lo ocurrido desde 1750 sobre el pasado podría hacer pensar.

2. LOS CASOS DE ESTUDIO. DESDE ESTAMBUL A POTOSÍ

En este volumen se abordan las imbricaciones históricas entre instituciones, economía política y crecimiento económico en la Europa Mediterránea entre los siglos xvi y xviii aproximadamente. El libro se divide en tres partes.

En la primera, se estudian las ciudades-estado italianas, y en particular los casos de Venecia y Génova, sus redes mercantiles y la asunción de riesgos en un entorno institucional cambiante. Parte de su interés reside en la visión en el largo plazo, desde el siglo xii al xviii, que emana de los tres capítulos tomados en consideración. Si quedan en evidencia las diferencias entre ambas repúblicas, no es menos cierto que los estudios presentados demuestran un complejo y cambiante ensamblaje entre instituciones privadas y públicas de creación de confianza y reducción de riesgo y costes de transacción. Compuestas ambas, Génova y Venecia, por elites mercantiles en transformación en las que los mecanismos de conocimiento personal, de reputación derivada de la cercanía y de tipo familiar eran claves, era de esperar que formas no «oficiales» de relación adquirieran una importancia grande. Pero no es menos cierta la acción del «estado». En Venecia estaba muy presente a través de las barreras de entrada a extranjeros y de la asunción por parte de la República de los costes de protección; dos condiciones para la subsistencia de los mecanismos descritos aquí como formas de reducción de riesgo por los mercaderes de la Serenísima. En las formas de regulación de las ferias del norte de Italia fue decisivo el apoyo de las Monarquía Hispánica y sería su dependencia a ésta lo que estaría a la base de algunos de sus problemas. Pero además queda evidente que sería una forma de organización pública enormemente afectada por los intereses privados de los comerciantes, como el Banco de Ámsterdam, lo que permitiría el paso a formas de crédito que implicaban flujos más regulares de este y una rebaja del riesgo financiero. Por su parte, el caso de los genoveses en Cádiz en el siglo xviii muestra los problemas derivados de la combinación de una función de representación de la República ejercida por los cónsules con el carácter semiprivado a que obligaba el modo de nombramiento y la obligación de dichos cónsules de responder con su patrimonio personal.

González de Lara examina los fundamentos institucionales del mercado financiero en el que se asentó el éxito comercial de Venecia durante la Baja Edad Media. Gracias a una institución de orden público basada en la reputación, los mercaderes pudieron comprometerse de forma creíble a no defraudar a los inversores. Esta institución creó, de hecho, los incentivos necesarios para que los mercaderes optaran por no huir de Venecia con el capital a ellos confiado y cumplir todas sus demás obligaciones contractuales a pesar de la fragmentación jurisdiccional del sistema legal y de la incapacidad de los propios inversores para supervisar directamente a los mercaderes en ultramar. Específicamente, la ganancia de una renta económica en Venecia hizo que los mercaderes se sometiesen voluntariamente a las autoridades de la ciudad, mientras que los estrictos controles administrativos proporcionaron la información necesaria para poder verificar un posible incumplimiento de contrato. Esta institución, de orden público pero basada en la reputación, difiere de otras instituciones consideradas en la Literatura.

Marsilio compara las ferias genovesas de cambio y su aparente heredero natural, el Banco de Ámsterdam (1609). Las ferias se convirtieron en el lugar donde los agentes económicos negociaban y liquidaban sus cuentas mediante acuerdos de clearing, endosos y descuentos de letras de cambio. En este contexto el momento álgido de las Ferias Genovesas – las cuales constituyeron el estadio desarrollado de la institución ferial– se produjo entre finales del siglo xvi y principios del xvii, cuando casi todas las transacciones internacionales europeas (estrechamente vinculadas con la deuda pública española) se conformaban en Piacenza cada tres meses. En las ferias, todos los pagos y compensaciones –con un vencimiento trimestral– se tenían que concentrar y arreglar en los días que duraba dicha feria. Progresivamente el epicentro de los flujos comerciales y de las transacciones europeas se trasladó hacia el norte de Europa donde la intensa expansión colonial y el aumento de las operaciones comerciales requerían herramientas cada vez más sofisticadas. Los mercados internacionales no podían depender de una institución como la feria, donde la fijación de los precios de las divisas ocurría cada tres meses. En ese marco apareció el Banco Municipal de Ámsterdam, el cual proporcionaba un servicio diario de compensación. Dicho banco aunque centralizó el cambio de monedas, aceptó depósitos y realizó transferencias no era una institución financiera de préstamo ni emitía certificados por valores superiores al de los metales preciosos depositados. El Banco, gracias a su capacidad de otorgar un cambio fijo entre depósitos de monedas metálicas y su valor contable (dinero bancario) cumplía con dos requisitos básicos en los circuitos comerciales y financieros internacionales: (i) banco de depósito y cambio y, (ii) institución «garante» del comercio y de los pagos internacionales.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Economía política desde Estambul a Potosí»

Представляем Вашему вниманию похожие книги на «Economía política desde Estambul a Potosí» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Economía política desde Estambul a Potosí» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.