Franklin Maiguashca - Cómo entender la economía del Ecuador 1965-2017

Здесь есть возможность читать онлайн «Franklin Maiguashca - Cómo entender la economía del Ecuador 1965-2017» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Cómo entender la economía del Ecuador 1965-2017

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Cómo entender la economía del Ecuador 1965-2017: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Cómo entender la economía del Ecuador 1965-2017»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Cómo entender la economía del Ecuador 1965-2017 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Cómo entender la economía del Ecuador 1965-2017», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

El cuadrante III explica cómo los sectores en consideración utilizan los insumos comprados en el cuadrante II para agregar valor (renglón Vj) en sus procesos productivos y así obtener la producción total (renglón Xj) de cada uno de ellos. Para la Industria Básica, por ejemplo, las sumas serían como sigue:

Por último, en el cuadrante IV se hace una gran síntesis. La suma horizontal del renglón de valores agregados (∑Vj) tiene que ser igual a la suma vertical de ventas finales (∑Yi) por cuanto, en ambos casos, lo que se obtiene es el PIB que, en este ejemplo, es igual a 525. Si a esta cifra se añaden los 475 de las ventas intermedias (∑Wi), que tienen que coincidir con la de las compras intermedias (∑Uj), se llega a los 1.000, que es a la vez el valor del producto total y de la demanda total.

Nótese que si en este caso no se hubiera tenido en cuenta a la producción de bienes intermedios (475) el valor de la producción total estaría subvalorada en un 48 %. De ahí la importancia de no dejar por fuera a estos productos.

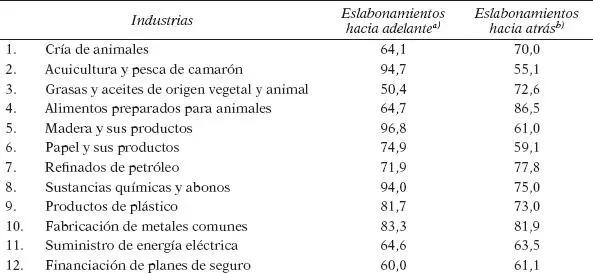

ESLABONAMIENTOS HACIA ATRÁS Y HACIA ADELANTE, 2013

A Albert Hirschman se le ocurrió que utilizando los datos del cuadro 3.6era posible determinar la intensidad de las interrelaciones existentes entre los diversos compradores y vendedores de productos intermedios. Para ello diseñó los conceptos de eslabonamientos hacia atrás y eslabonamientos hacia adelante, y estableció que la fórmula para calcular a los primeros era dividir los valores de las compras intermedias (Uj) por los del producto total (Xj), mientras que para calcular a los segundos había que dividir los valores de las ventas intermedias (Wi) por los de la demanda total (Zi). 83

En la parte inferior del cuadro 3.6se ilustra cómo aplicar estas fórmulas. En el caso del sector servicios, por ejemplo, el cálculo de los eslabonamientos hacia atrás se hace dividiendo las compras intermedias (Uj = 20) por el producto total (Xj = 200), para obtener un cociente de 0,10 que nos dice que el grado de integración de esta actividad con sus proveedores, en sus compras intermedias, es solo de un 10 %. Cuando se calculan los eslabonamientos hacia adelante de esta misma actividad, al dividir las ventas intermedias (Wi = 140) por la demanda total (Zi = 200) la cifra que resulta es un 0,70, valor que nos dice que un 70 % del total de ventas del sector servicios va a industrias que utilizan sus productos como insumos.

CUADRO 3.7 Eslabonamientos hacia adelante y hacia atrás, 2013 (porcentajes basados en valores en dólares de 2007)

a) Ventas de productos intermedios a industrias nacionales para mayor procesamiento.

b) Compras de productos intermedios a proveedores domésticos.

FUENTE: BCE, Tabla de utilización , 2013

Al pasar estas prácticas al caso ecuatoriano, se obtienen cifras como las que se consignan en el cuadro 3.7. En este cuadro se observa que la característica común de todas las industrias de la lista es que sus eslabonamientos hacia adelante como hacia atrás son superiores al 50 %, esto indica que su intensidad de integración con el resto de las actividades de la base productiva va desde ese nivel hacia arriba. En el caso de la acuicultura y pesca de camarón (renglón 2), por ejemplo, las cifras muestran que, por vía de flujos de bienes intermedios, esta actividad tiene una altísima integración con los usuarios de sus productos (95 %), pero solo una importante integración con los proveedores de sus insumos (55 %). A su vez, en el caso de las grasas y aceites vegetales (renglón 3), la situación que se da es a la inversa: la integración con sus usuarios no deja de ser importante (50 %), pero la que sí vale la pena es la integración con sus proveedores (73 %).

En este orden de ideas, no es difícil llegar a la conclusión que, si se trata de impulsar cambios en la base productiva del país para 2013, las candidatas serias para liderar este proceso podrían ser las industrias con altos eslabonamientos hacia adelante y hacia atrás. La lista podría ser como sigue:

•Renglón 7, refinados de petróleo: 72 % hacia adelante y 78 % hacia atrás.

•Renglón 10, fabricación de metales comunes: 83 % hacia adelante y 82 % hacia atrás.

•Renglón 11, suministro de energía eléctrica: 65 % hacia adelante y 64 % hacia atrás.

•Renglón 12, financiación de planes de seguro: 60 % hacia adelante y 615 hacia atrás.

ENCADENAMIENTOS DIRECTOS HACIA ATRÁS Y HACIA ADELANTE, 2014

En un estudio publicado en agosto de 2017, el Banco Central, haciendo uso de las matrices de insumo-producto para 2007 y 2014, hizo una reflexión interesante sobre qué había pasado con el patrón de relaciones interindustriales entre estos dos años. Llegó a la conclusión de que los cambios habían sido mínimos, pero interesa conocer los criterios que utilizó el Banco para llegar a este resultado.

Empezó por dar más rigor a los conceptos de eslabonamientos. Los llamó encadenamientos directos y los definió así:

•Los encadenamientos directos hacia atrás indican, en forma cuantificada, los requerimientos de insumos que una industria necesita para generar una unidad de su producción.

•Los encadenamientos directos hacia adelante indican, en forma cuantificada, cuánto de la producción de una industria dada se requiere para generar un aumento de una unidad en la producción de las industrias que la utilizan como insumo.

De acuerdo con estos criterios, clasificó a las 71 industrias incluidas en el estudio en 2014 en las siguientes categorías:

•Clave : cuando sus encadenamientos hacia atrás y hacia adelante son superiores al promedio nacional (7 industrias).

•Motor : cuando solo sus encadenamientos hacia atrás son superiores al promedio nacional (23).

•Base : cuando solo sus encadenamientos hacia adelante son superiores al promedio nacional (13).

•Isla : cuando sus encadenamientos hacia adelante y hacia atrás son inferiores al promedio nacional (28).

Cuando comparó las clasificaciones correspondientes a 2007 y 2014, obtuvo los resultados que se resumen en el cuadro 3.8. Nótese que los cambios son casi imperceptibles. Las Clave permanecen en siete; las Motor pierden dos y pasan de 25 a 23; las Base ganan en una y suben de 12 a 13, y las Isla también ganan en una y aumentan de 27 a 28. Para los conocedores de los procesos de cambios en la matriz productiva, los resultados subrayan la lección que estos siempre toman su tiempo. Buena razón para insistir en que hay que ponerse en marcha cuanto antes. Eso se hace con los tres capítulos siguientes, en los que se estudian las idas y venidas que en el período 1965-2017 han vivido los sectores agrícolas, industrial y del comercio internacional.

CUADRO 3.8 Tipología de industrias según encadenamientos, 2007 y 2014

| Clasificación | 2007 | 2014 |

| Clave | 7 | 7 |

| Motor | 25 | 23 |

| Base | 12 | 13 |

| Isla | 27 | 28 |

| Total | 71 | 71 |

FUENTE: BCE, “Análisis de la economía ecuatoriana 2007 y 2014”, Cuadernos de Trabajo , n.° 137: 16

4

“EL AGRICULTOR NO SIEMBRA PARA HACER PAISAJE”

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Cómo entender la economía del Ecuador 1965-2017»

Представляем Вашему вниманию похожие книги на «Cómo entender la economía del Ecuador 1965-2017» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Cómo entender la economía del Ecuador 1965-2017» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.