Martin Munzel - Schnelleinstieg in das SAP-Controlling (CO) – 2., erweiterte Auflage

Здесь есть возможность читать онлайн «Martin Munzel - Schnelleinstieg in das SAP-Controlling (CO) – 2., erweiterte Auflage» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Schnelleinstieg in das SAP-Controlling (CO) – 2., erweiterte Auflage

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Schnelleinstieg in das SAP-Controlling (CO) – 2., erweiterte Auflage: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Schnelleinstieg in das SAP-Controlling (CO) – 2., erweiterte Auflage»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Anhand praxisnaher Beispiele und Screenshots vermitteln Ihnen die erfahrenen Buchautoren die wichtigsten SAP-Controlling-Funktionen für den Lebenslauf eines Produkts: von der Kalkulation bis hin zur Fertigung sowie der anschließenden Umsatz- bzw. Absatzauswertung inklusive Deckungsbeitragsrechnung. Zur persönlichen Lernkontrolle sind jedem Kapitel Fragen zum Verständnis beigefügt.

– kompakter Überblick über alle CO-Module

– Prozesse anhand eines durchgängigen Beispiels erklärt

– praxisnaher Einstieg in das SAP-Controlling

– inklusive Lernkontrollen

Schnelleinstieg in das SAP-Controlling (CO) – 2., erweiterte Auflage — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Schnelleinstieg in das SAP-Controlling (CO) – 2., erweiterte Auflage», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

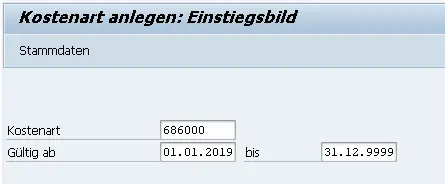

Abbildung 1.1: Kostenart anlegen – Einstiegsbild

Nach Bestätigung der Gültigkeit mit Enter werden im folgenden Fenster einige Grunddaten direkt aus dem Sachkontostammsatz übernommen (siehe Abbildung 1.2). Dieses betrifft sowohl die Bezeichnung (Kurztext) als auch die Beschreibung (Langtext).

Abbildung 1.2: Kostenart anlegen – Grunddaten

Als weiteres Datenelement müssen Sie nun noch den Kostenartentyp angeben. Dieser bestimmt, für welche betriebswirtschaftlichen Vorgänge eine Kostenart verwendet werden soll. Für Kosten der Finanzbuchhaltung (im Beispiel Kontenklasse 5) bietet sich hier der Kostenartentyp 1 »Primärkosten/kostenmindernde Erlöse« an, der für alle in der Finanzbuchhaltung (FI) oder der Materialwirtschaft (MM) gebuchten Kosten verwendet wird. Für Erlöskonten (im Beispiel Kontenklasse 6) bietet sich der Kostenartentyp 11 »Erlöse« an. Nachdem Sie den entsprechenden Kostenartentyp gewählt haben, können Sie die Kostenart über das Icon  direkt speichern. Hierdurch ist die Kostenart angelegt.

direkt speichern. Hierdurch ist die Kostenart angelegt.

Nachdem Felix gemeinsam mit Herrn Fuchs alle Kostenarten angelegt hat, schwirren ihm nun die einzelnen Nummern im Kopf herum und verwandeln die eigentlich vorhandene Ordnung in ein kleines Zahlenchaos. Beide sind der Meinung, dass seitens SAP doch auch eine Gruppierung der einzelnen Kostenarten möglich sein sollte. Innerhalb der Finanzbuchhaltung hat man wenigstens eine Bilanz bzw. GuV, die einer Gliederungslogik folgt. Entsprechendes sollte es doch auch im Controlling geben.

1.1.2 Gruppierung der Kostenarten

Sie haben es sich sicherlich schon gedacht und werden daher nicht überrascht sein, dass es zu den meisten Stammdaten entsprechende Gruppen gibt, in denen einzelne Stammdaten oder ganze Intervalle zusammengefasst werden können. Unter dem Pfad Rechnungswesen • Controlling • Kostenartenrechnung • Stammdaten • Kostenartengruppe oder mit der Transaktion KAH1 finden Sie die Möglichkeit, Kostenartengruppen zu Ihren Kostenarten anzulegen. Für eine erste Gliederung legen wir hier die Kostenartengruppe IKR an. Nach Angabe des Namens gelangen wir in einen Pflegedialog der Kostenartengruppe (siehe Abbildung 1.3).

Abbildung 1.3: Kostenartengruppe anlegen (Transaktion KAH1)

Auf der linken Seite ist der Gruppenname (im Beispiel IKR) angegeben, und wir können im Kasten daneben eine Beschreibung (bspw. Industriekontenrahmen – IKR) zu dieser Gruppe eintragen. Über die Schaltflächen  lassen sich weitere Gruppen entweder auf der gleichen Ebene wie die markierte oder eine Ebene darunter anlegen. Über die Schaltfläche

lassen sich weitere Gruppen entweder auf der gleichen Ebene wie die markierte oder eine Ebene darunter anlegen. Über die Schaltfläche  können wir der Gruppe sodann Kostenarten als Einzelwerte oder als Intervall zuordnen. Für den Gruppennamen stehen maximal zehn Zeichen zur Verfügung.

können wir der Gruppe sodann Kostenarten als Einzelwerte oder als Intervall zuordnen. Für den Gruppennamen stehen maximal zehn Zeichen zur Verfügung.

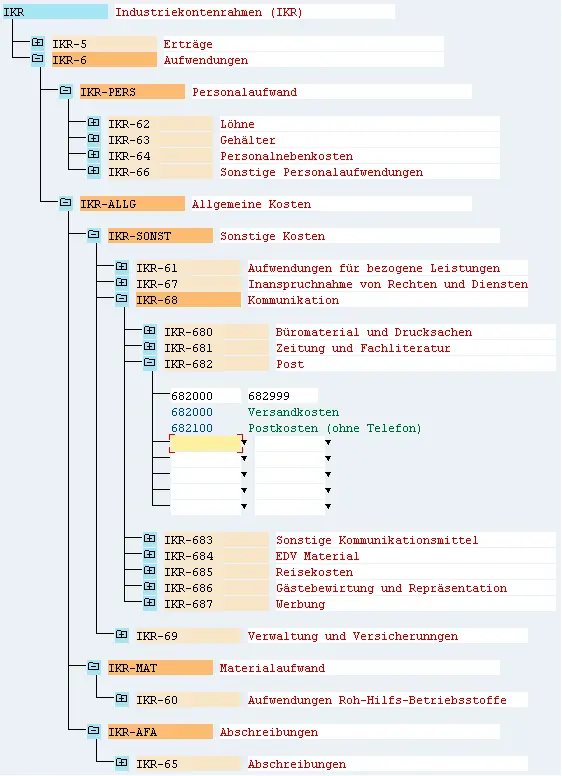

Ein Beispiel einer Gruppierung von Kostenarten ist in Abbildung 1.4 dargestellt.

Abbildung 1.4: Kostenartengruppe IKR

Durch die Pflege von Intervallen (bspw. in der Gruppe IKR-682 das Nummernintervall 682000 bis 682999) werden zukünftig anzulegende Kostenarten direkt dieser Gruppe zugeordnet, sofern sie im gleichen Nummernintervall liegen. Innerhalb der Stammdatengruppepflege erfolgt eine Kontrolle auf Eindeutigkeit (jede Kostenart kann nur einer Kostenartengruppe innerhalb der Gesamtgruppe zugeordnet werden).

Felix hat inzwischen ein etwas genaueres Bild von der Kostenstruktur innerhalb seines Unternehmens. Es stellt sich ihm nur noch die Frage, wie nun die einzelnen Kosten auf eine Kostenstelle gelangen.

Bedeutung von Kostenartengruppen

Diese können sowohl für das Berichtswesen im Controlling als auch in späteren Abschnitten für die Umlage von Kosten relevant sein. Hierauf gehen wir in Kapitel 3näher ein.

Diese können sowohl für das Berichtswesen im Controlling als auch in späteren Abschnitten für die Umlage von Kosten relevant sein. Hierauf gehen wir in Kapitel 3näher ein.

1.2 Kostenstellenrechnung

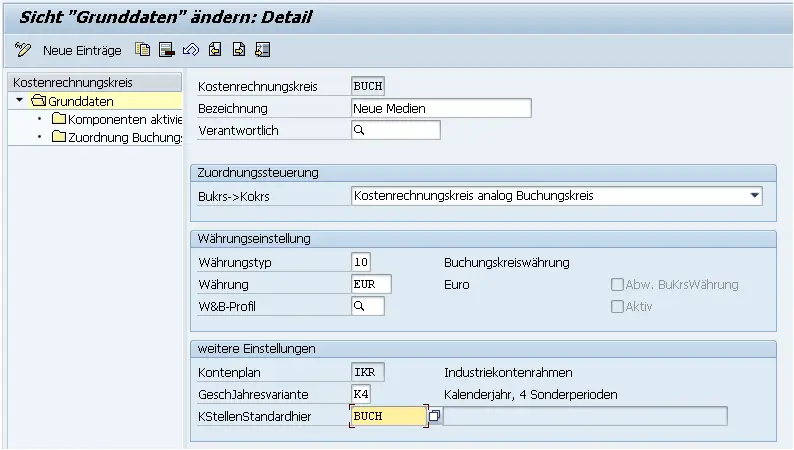

Nachdem die Kostenarten angelegt sind, gibt es schon mal einen Überblick über die angefallenen Kosten. Damit wäre zumindest die Frage »Welche Kosten sind entstanden?« beantwortet. Nun kann jedoch anhand der Kostenart noch nicht festgestellt werden, wo diese Kosten verursacht wurden. Diese Frage soll die Kostenstellenrechnung beantworten, die die einzelnen Kosten ihrem Entstehungsort und damit auch Verantwortungsbereich zuordnet. Die Kostenstelle ist der Ort der Kostenentstehung und der Leistungserbringung. Durch sie ist es möglich, nicht nur eine Aussage über z.B. die Höhe entstandener Personalkosten zu machen, sondern auch, die Zuordnung der Personalkosten zu den unterschiedlichen Bereichen zu ermitteln. Die durch die Kombination von Kostenarten- und Kostenstellenrechnung mögliche Kostenkontrolle ist ein Handwerkszeug des operativen Controllings sowie ein wichtiger Bestandteil der kurzfristigen (bis 1 Jahr) und mittelfristigen (unter 3 oder 5 Jahren) Unternehmensplanung. Um die Kostenstellenrechnung zu nutzen, muss innerhalb des Customizings für CO in der Transaktion SPRO über den Pfad Controlling • Kostenstellenrechnung • Kostenstellenrechnung im Kostenrechnungskreis aktivieren für den Kostenrechnungskreis (hier BUCH) eine Kostenstellenstandardhierarchie (hier ebenfalls BUCH) angelegt werden (siehe Abbildung 1.5). Alternativ können Sie sich diese Einstellungen auch direkt über die Transaktion OKKP anzeigen lassen.

Abbildung 1.5: Grunddaten Kostenrechnungskreis – Standardhierarchie für Kostenstellen

Innerhalb der Standardhierarchie (die ebenfalls eine Stammdatengruppe darstellt) sind automatisch alle Kostenstellen eines Kostenrechnungskreises zusammengefasst. Jede anzulegende Kostenstelle ist mit einer Gruppe der Standardhierarchie zu verbinden, sodass über diese alle Kostenstellen erfasst sind und sichergestellt werden kann, dass in dieser Gruppe sämtliche Buchungen innerhalb CO erfasst werden. Hierdurch erfüllt die Standardhierarchie die Anforderungen der Eindeutigkeit und Vollständigkeit, da zum einen alle Kostenstellen in ihr erfasst sind und zum anderen jede Kostenstelle nur einmal in der Hierarchie zugeordnet werden kann.

1.2.1 Anlegen einer Kostenstellenstruktur

Um nun das Zusammenspiel zwischen Finanzbuchhaltung und Controlling zu testen, entschließen sich Felix und Herr Fuchs, Kostenstellen anzulegen und diese zur Buchung zu verwenden. Beiden erscheint es aber sinnvoll, sich vorab Gedanken darüber zu machen, wie ihre Kostenstellenstruktur aussehen soll. Dabei sind sowohl organisatorische und funktionale als auch gemischte Aspekte innerhalb des Verlages zu berücksichtigen. So entscheiden sie sich, die Kostenstellenstruktur analog zu den einzelnen Abteilungen innerhalb des Buchverlags aufzubauen, sodass sowohl die Verwaltung (mit Geschäftsführung, Finanzbuchhaltung und Personalabteilung) als auch der Vertrieb die einzelnen Produktionszweige, aber auch deren Gebäude und die Druckerei innerhalb der Kostenstellenrechnung ihr Pendant finden.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Schnelleinstieg in das SAP-Controlling (CO) – 2., erweiterte Auflage»

Представляем Вашему вниманию похожие книги на «Schnelleinstieg in das SAP-Controlling (CO) – 2., erweiterte Auflage» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Schnelleinstieg in das SAP-Controlling (CO) – 2., erweiterte Auflage» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.