Michael Eifler - Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht

Здесь есть возможность читать онлайн «Michael Eifler - Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Die Gewinnermittlung nach Durchschnittssätzen ist anzuwenden, wenn

der Steuerpflichtige nicht gesetzlich verpflichtet ist Bücher zu führen und regelmäßig Abschlüsse zu machen und

am 15. Mai des Wirtschaftsjahres selbst bewirtschaftete landwirtschaftliche Flächen 20 Hektar nicht überschreiten (§ 13a Abs. 4 EStG, Anlage 1a) und

die Tierbestände nicht mehr als 50 Vieheinheiten übersteigen und

selbst bewirtschaftete forstwirtschaftliche Flächen 50 Hektar nicht übersteigen (§ 13a Abs. 5 EStG, § 51 EStDV) und

selbst bewirtschaftete Sondernutzungsflächen genau definierte Grenzen nicht überschreiten (§ 13a Abs.6 EStG i. V. m. § 160 Abs.2 S.1 Nr.1 BewG.

Dabei sind die Bedingungen kumulativ zu betrachten: Sie müssen alle eingehalten sein [34]. Liegt eine Voraussetzung nicht vor, ist die Ermittlung nach Durchschnittssätzen nicht möglich.

§ 13a Abs.1 EStG gibt hierbei keinen Ermessenspielraum für den Steuerpflichtigen. Der Land- und Forstwirt hat aber die Möglichkeit, auf Antrag von der Gewinnermittlung nach Durchschnittssätzen abzuweichen und seinen Gewinn nach § 4 Abs.1 oder Abs. 3 EStG zu ermitteln. Er ist dann für vier aufeinanderfolgende Wirtschaftsjahre an seine Wahl gebunden. Ermittelt der Steuerpflichtige in dem vierjährigen Zeitraum in einem Jahr seinen Gewinn nach Durchschnittssätzen, so hat er für den gesamten Zeitraum seinen Gewinn nach § 13a EStG zu ermitteln, § 13a Abs.2 S.1, 2 EStG [35].

Nach Ablauf dieses vierjährigen Zeitraums muss der Steuerpflichtige seinen Gewinn wieder nach Durchschnittssätzen ermitteln, sofern

er die Voraussetzungen dafür erfüllt und er keinen erneuten Antrag nach § 13a Abs.2 EStG gestellt hat bzw.

ihm das Finanzamt darauf hingewiesen hat, dass er seinen Gewinn nach § 4 Abs.1 EStG ermitteln muss, siehe § 141 Abs.2 AO.

Der Durchschnittsgewinn für die landwirtschaftliche Nutzung ermittelt sich aus der Summe des

Grundbetrages für die landwirtschaftlich selbstgenutzte Fläche und

einem Zuschlag für Tierzucht und Tierhaltung (siehe § 51, BewG, R.13.2 EStR), § 13a Abs.4 EStG [36].

Mit dem Grundbetrag sind alle land- und forstwirtschaftlichen Einkünfte abgegolten, die in § 13a Abs.3, 4 und 5 nicht ausdrücklich genannt werden [37].

Beispiel:

Bäuerin Annegret erfüllt die Voraussetzungen nach § 13a Abs.1 EStG. Ihre selbst bewirtschaftete landwirtschaftliche Nutzfläche beträgt 18 Hektar, ihre selbst bewirtschaftete forstwirtschaftliche Nutzfläche 30 Hektar und sie hält auf ihrem Hof

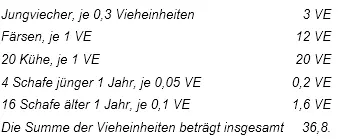

30 Kühe, davon 10 Jungviecher (unter einem Jahr), 10 Kühe (Kühe älter als 2 Jahre und gekalbt haben) und 10 Färsen (Kühe älter als 2 Jahre und noch nicht gekalbt haben) sowie 20 Schafe, davon 16 älter als ein Jahr.

Aus der Verwertung des eingeschlagenen Holzes hat Annegret Einnahmen von 8.000 € erzielen können.

Die Umrechnung des Tierbestandes in Vieheinheiten erfolgt nach § 51 BewG, Anlagen 1 und 2:

Gewinn aus landwirtschaftlich selbstgenutzter Fläche:

Grundbetrag für die selbstgenutzte landwirtschaftliche Fläche:

Gewinn aus der forstwirtschaftlich selbstgenutzten Fläche, § 51 Abs. 1, 2 EStDV:

Annegret hat insgesamt einen Gewinn nach Durchschnittssätzen von 13.440 €.

[34] Kulosa , Schmidt, zu § 13, Rz. 131.

[35] Ebenda.

[36] Zur Berechnung des gesamten Durchschnittgewinns § 13a Abs.3 EStG

[37] Kulosa , Schmidt, zu § 13a, Rz.13.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht»

Представляем Вашему вниманию похожие книги на «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.