Michael Eifler - Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht

Здесь есть возможность читать онлайн «Michael Eifler - Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

[11] Dazu auch Kußmaul, Betriebswirtschaftliche Steuerlehre, S.312 bis 315.

1.1.2.1.3. Horizontaler und vertikaler Verlustausgleich [12]

Der horizontale Verlustausgleich wird

innerhalb einer Einkunftsart und

innerhalb einer Periode

durchgeführt, in dem die Gewinne bzw. die Überschüsse und Verluste mehrerer Einkunftsquellen gegeneinander verrechnet werden.

Der vertikale Verlustausgleich wird bei der Ermittlung der Summe der Einkünfte durchgeführt. Negative Einkünfte und positive Einkünfte

der verschiedenen Einkunftsarten

innerhalb einer Periode

werden miteinander verrechnet.

Beispiele Ermittlung Summe der Einkünfte, horizontaler und vertikaler Verlustausgleich:

1. Der Steuerpflichtige Stein hat einen kleinen Computerladen. Seine Betriebseinnahmen betragen 25.000 €, seine Betriebsausgaben 6.000 €. Weiterhin vermietet er eine Wohnung, seine Mieteinnahmen betragen 10.000 € und seine Werbungskosten 3.000 €.

Die Summe der Einkünfte ermittelt sich folgendermaßen:

Einkünfte aus Gewerbebetrieb § 15 EStG

Betriebseinnahmen = 25.000 € abzgl. Betriebsausgaben = 6.000 € Gewinn = 19.000 €

Einkünfte aus Vermietung und Verpachtung § 21 EStG

Einnahmen = 10.000 € Werbungskosten = 3.000 € Überschuss = 7.000 €

Summe der Einkünfte Stein = 26.000 €

2. Lisa ist als freiberufliche Dozentin für Steuerrecht tätig und erzielt damit einen Gewinn von 16.000 €. Parallel betreut sie die Homepage einer Steuerberatungsgesellschaft und schreibt tagesaktuelle steuerrechtliche Analysen. Dafür erhält sie Einnahmen i. H. v. 24.000 €. Diesen stehen Ausgaben von 4.000 € gegenüber. Aus der Vermietung einer Wohnung erzielt sie einen Verlust von 5.000 €.

Einkünfte aus selbstständiger Tätigkeit § 18 EStG

Dozententätigkeit = 16.000 € Journalistische Tätigkeit BE = 24.000 € BA = 4.000 € Gewinn = 20.000 €

Einkünfte § = 18 36.000 €

Einkünfte aus VuV § 21 EStG - 5.000 €

Summe der Einkünfte Lisa = 31.000 €

[12] Der Verlustausgleich darf nicht mit dem Verlustabzug des § 10d EStG verwechselt werden. Dieser erfolgt bei der Ermittlung des Einkommens vor dem Abzug von Sonderausgaben und außergewöhnlichen Belastungen. Er verrechnet Verluste einer Periode mit den positiven Einkünften anderer Perioden.

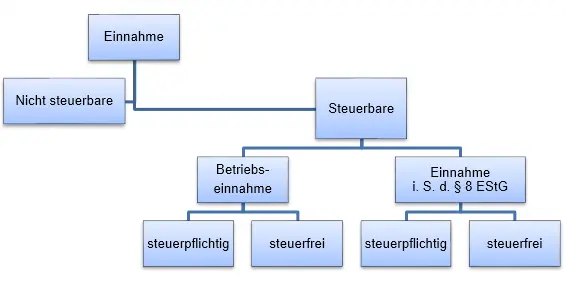

1.2. Steuerbare Einnahmen

Der Ausgangspunkt jeder einkommensteuerrechtlichen Betrachtung ist die Analyse, ob steuerbare Einnahmen vorliegen. Einnahmen, die nicht einer Einkunftsart zugeordnet werden können, sind nicht steuerbar und können ohne Steuerzugriff vereinnahmt werden [13]. So zählen z. B. zu den nicht steuerbaren Einnahmen

Lottogewinne,

Einnahmen aus einer Schenkung oder Erbschaft,

Einnahmen aus der Veräußerung von Gegenständen des Privatvermögens, soweit es Wirtschaftsgüter des täglichen Bedarfs betrifft,

Gewinne von Aktienverkäufen, soweit die Aktien vor dem 01.01.2009 angeschafft worden sind (Altaktien),

Einnahmen aus Lebensversicherungen, soweit diese vor 2005 angeschlossen worden sind,

Einnahmen aus einer steuerlichen Liebhaberei sowie

Einnahmen aufgrund eines Fundes.

Abbildung 2, Prüfschema Zuordnung steuerpflichtige Einnahmen

Abbildung 2, Prüfschema Zuordnung steuerpflichtige Einnahmen

Der Begriff der Betriebseinnahmen ist im EStG nicht ausdrücklich festgelegt. Aufgrund des Einnahmebegriffs des § 8 Abs.1 EStG im Zusammenhang mit der Definition der Betriebsausgaben in § 4 Abs.4 EStG, wird nach vorherrschender Meinung die Einnahmedefinition des § 8 EStG auf die Betriebseinnahmen analog angewendet [14] :

Einnahmen i. S. d. § 8 EStG sind alle Einnahmen in Geld und Geldeswert, die im Rahmen einer Überschusseinkunftsart zufließen.

Betriebseinnahmen sind also alle Einnahmen in Geld und Geldeswert, die im Rahmen einer Gewinneinkunftsart zufließen.

Aus wirtschafts- und sozialpolitischen Gründen werden bestimmte steuerbare Einnahmen nach § 3 EStG von der Steuer befreit [15] . § 3 EStG findet für alle Einkunftsarten Anwendung. Es ist aber möglich, dass die Steuerfreiheit von Einnahmen innerhalb einer Einkunftsart bzw. zwischen den verschiedenen Einkunftsarten unterschiedlich behandelt wird. Jede Einnahme, die im § 3 EStG aufgeführt wird, muss eine steuerbare Einnahme sein und daher einer Einkunftsart zugeordnet werden, vgl. Abbildung 2.

Beispiel:

§ 3 Nr.51 EStG definiert, dass Trinkgelder, die ein Arbeitnehmer ohne Rechtsanspruch und freiwillig von einem Dritten erhält, steuerbare und steuerfreie Einnahmen sind. Im Umkehrschluss bedeutet dies, dass das Trinkgeld, das ein Arbeitnehmer von seinem Arbeitgeber erhält, steuerpflichtig ist.

Ebenso ist das Trinkgeld steuerpflichtig, das ein Gewerbetreibender oder Selbständiger von einem Kunden erhält, da Gewerbetreibende bzw. Selbständige keine Arbeitnehmer sind [16] .

[13] Kußmaul , Betriebswirtschaftliche Steuerlehre, S. 271.

[14] Weiterführend z. B. auch BStBl II 1996, S.273, 274.

[15] Kußmaul , Betriebswirtschaftliche Steuerlehre, S.272.

[16] Dies folgt unter anderem aus der Definition des Arbeitnehmerbegriffs in § 2 Abs.1 LStDV und der Abgrenzung von selbständiger und nichtselbständiger Tätigkeit.

1.3. Ausgaben[17]

Ausgaben dürfen von steuerpflichtigen Einnahmen abgezogen werden, wenn sie mit diesen in einem wirtschaftlichen Zusammenhang stehen. Bei den

Gewinneinkünften sind dies Betriebsausgaben § 4 Abs.4 EStG,

Überschusseinkünften sind dies Werbungskosten nach § 9 EStG.

Werden Ausgaben steuerfreien bzw. nicht steuerbare Einnahmen zugerechnet, dürfen sie nicht bei der Ermittlung der Einkünfte berücksichtigt werden, vgl. § 3c Abs.1 EStG.

Aufwendungen für die private Lebensführung i. S. d. § 12 EStG dürfen weder als Betriebsausgaben noch als Werbungskosten von den Einnahmen abgezogen werden. Bei Aufwendungen i. S. d. § 12 Nr.1 S.2 EStG, die sowohl der privaten Lebensführung dienen bzw. als Werbungskosten oder Betriebsausgaben abzugsfähig wären ( gemischte Aufwendungen ), darf eine Aufteilung nach objektiven Maßstäben in einen beruflich und einen privat veranlassten Teil erfolgen. Der beruflich veranlasste Anteil kann von den Einnahmen abgezogen werden [18]. Ergibt die Aufteilung, dass ein Teil von untergeordneter Bedeutung ist (Nutzung maximal 10%), werden die gesamten Aufwendungen dem überwiegenden Teil zugeordnet und können steuerlich berücksichtigt werden [19]. Kann keine objektive Trennung erfolgen, gilt nach wie vor ein Abzugs- und Aufteilungsverbot.

Beispiele:

Herbert kauft sich einen Laptop, den er für berufliche und private Zwecke nutzt. Die Anschaffungskosten insgesamt haben 1.000 € betragen, die berufliche Nutzung kann er mit 70 Prozent glaubhaft belegen.

Herbert kann von den Anschaffungskosten 70 Prozent = 700 € als Werbungskosten berücksichtigen.

Franziska, angestellte Maurerin, kauft sich neue Arbeitsschutzbekleidung für 2.000 €. Sie kann dem Finanzamt glaubhaft machen, dass sie diese zu 95 Prozent beruflich nutzt.

Da die private Mitnutzung von untergeordneter Bedeutung ist (kleiner 10 Prozent), kann Franziska die kompletten 2.000 € als Werbungskosten berücksichtigen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht»

Представляем Вашему вниманию похожие книги на «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.