Michael Eifler - Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht

Здесь есть возможность читать онлайн «Michael Eifler - Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Die Verpflichtung beginnt erst mit dem Wirtschaftsjahr, dass auf das Jahr der Bekanntgabe der Mitteilung folgt. Karl-Horst Wunder darf also seinen Gewinn für 2017 noch nach der Einnahmeüberschussrechnung ermitteln, muss aber ab 2018 Bücher führen und Abschlüsse machen und seinen Gewinn nach dem Betriebsvermögensvergleich ermitteln.

Ursula Gräber ermittelt seit Jahren ihren Gewinn anhand des Betriebsvermögensvergleichs. Während der Veranlagung zur Einkommensteuer 2016 im August 2017 stellt das Finanzamt fest, dass ihr Gewinn unter 60.000 € liegt und die Umsätze, wie seit Jahren schon, bei 520.000 €. Die Behörde teilt Frau Gräber daraufhin mit, dass sie nicht mehr verpflichtet ist Bücher zu führen und regelmäßig Abschlüsse zu machen sowie die Möglichkeit, ihren Gewinn anhand der Einnahmeüberschussrechnung zu ermitteln.

Die Verpflichtung endet dabei mit Ablauf des Wirtschaftsjahres, das auf das Jahr folgt, in dem die Behörde die Feststellung getroffen und dem Steuerpflichtigen mitgeteilt hat. Die Mitteilung erfolgte in 2017; die Verpflichtung endet also mit Ablauf 2018, so dass Frau Gräber ab 2019 zur Gewinnermittlung anhand der Einnahmeüberschussrechnung übergehen kann.

Sofern ein Gewerbetreibender nicht buchführungspflichtig ist, hat er ein Wahlrecht, nach welcher Methode er seinen Gewinn ermitteln möchte:

Er kann freiwillig Bücher führen. Er ermittelt dann seinen Gewinn nach § 5 Abs.1 EStG und ist trotz freiwilliger Buchführung an handels- und steuerrechtliche Bewertungsvorschriften gebunden.

Alternativ kann er seinen Gewinn mit der Einnahme – Überschuss – Rechnung § 4 Abs.3 EStG bestimmen.

Einen Betriebsvermögensvergleich nach § 5 Abs.1 EStG können nur Gewerbetreibende durchführen, unabhängig davon, ob eine Pflicht dazu besteht oder freiwillig Bücher geführt werden.

[23] Ist ein Kaufmann auf Grund von § 241a HGB von der handelsrechtlichen Buchführungspflicht befreit, ergibt sich damit, dass der Gewerbetreibende über § 140 AO steuerrechtlich ebenfalls nicht buchführungspflichtig ist.

[24] Diese Werte wurden ebenfalls mit dem Wirtschaftsjahr 2016 im Handelsrecht eingeführt. Gesetzliche Grundlage ist das Bürokratieentlastungsgesetz 2015 bzw. Jahressteueränderungsgesetz 2015.

2.1.2. Gewinnermittlung nach § 4 Abs.1 EStG

Land- und Forstwirte , die freiwillig Bücher führen oder dazu verpflichtet sind sowie freiwillig Bücher führende Selbstständige ermitteln ihren Gewinn aufgrund des Betriebsvermögensvergleichs nach § 4 Abs.1 EStG [25].

Land- und Forstwirte können nur aufgrund von § 141 AO zur Buchführung verpflichtet sein. Er ist buchführungspflichtig , wenn

der Umsatz im Wirtschaftsjahr 600.000 € § 141 Abs.1 Nr.1 AO oder

der Gewinn 60.000 € § 141 Abs.1 Nr.5 AO oder

der Wirtschaftswert [26] der selbst bewirtschafteten Flächen 25.000 € § 141 Abs.1 Nr.3 AO

übersteigt.

Der selbständig Tätige kann weder nach HGB noch nach AO buchführungspflichtig sein. Nach HGB ist er kein Kaufmann und kann deshalb nicht nach § 140 AO verpflichtet werden. Er ist auch nicht im § 141 AO genannt, so dass sich aus dieser Norm heraus ebenfalls keine Buchführungspflicht ergibt.

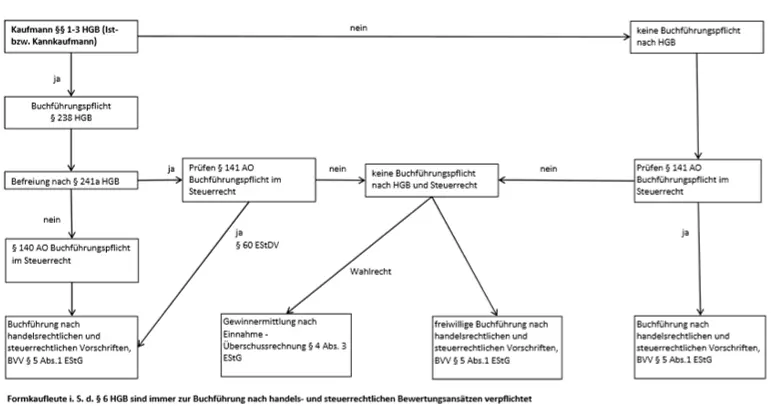

Die nachfolgende Übersicht stellt die Zusammenhänge zwischen den Buchführungspflichten und Gewinnermittlungsarten dar:

Abbildung 5, Buchführungspflicht und Gewinnermittlungsarten

Abbildung 5, Buchführungspflicht und Gewinnermittlungsarten

[25] Eine Buchführungspflicht nach § 5 Abs.1 EStG kommt allein deshalb schon nicht in Betracht, da beide keine Gewerbetreibende sind.

[26] Definition in § 46 BewG.

2.1.3. Gewinnermittlung durch Einnahme-Überschuss-Rechnung § 4 Abs.3 EStG

Alle Steuerpflichtigen, die nicht buchführungspflichtig sind und auch nicht freiwillig Bücher führen, ermitteln ihren Gewinn durch die Einnahme-Überschuss-Rechnung. Nach dieser Gewinnermittlungsmethode ermitteln grundsätzlich selbständig Tätige ihren Gewinn .

Dabei gilt uneingeschränkt das Zufluss-Abfluss-Prinzip des § 11 EStG . Einnahmen und Ausgaben wirken sich erst bei tatsächlichem Zufluss bzw. Abfluss auf den Gewinn aus.

Im Gegensatz zum Betriebsvermögensvergleich kommt es nicht darauf an, welchem Wirtschaftsjahr bzw. Gewinnermittlungszeitraum zuzuordnen ist [27].

Beispiel:

Der Steuerpflichtige Voß ermittelt seinen Gewinn mit der Einnahme – Überschuss – Rechnung. Er verkauft im Dezember 2017 Ware für 5.000 € netto. Der Kunde bezahlt die dazugehörige Rechnung erst im März 2018.

2017 muss Voß nichts unternehmen, da er die wirtschaftliche Zugehörigkeit zu einer Periode nicht beachten muss. Er erfasst die Einnahme von 5.000 € zzgl. Umsatzsteuer erst bei tatsächlicher Zahlung 2018.

Darüber hinaus bezahlt Voß im Dezember die Versicherung seines Autos für Dezember 2017 bis einschließlich Februar 2018 per Überweisung. Je Monat muss er 150 € zahlen.

Voß muss die 450 € im Dezember 2017 erfassen, da hier der tatsächliche Abfluss ist. Eine Rechnungsabgrenzung ist nicht vorzunehmen.

Der Grundsatz des Zufluss-Abfluss-Prinzips wird durchbrochen bei

regelmäßig wiederkehrenden Zahlungen,

der Anschaffung von Wirtschaftsgütern des Anlagevermögens,

Zahlungen für Nutzungsüberlassungen sowie bei

Entnahme von Geldbeträgen.

[27] Schneeloch, Dieter: Betriebswirtschaftliche Steuerlehre Band 1 „Besteuerung“, Seite 58, 59, 70, 6., völlig neu bearbeitete Auflage, Verlag Franz Vahlen München 2012.

2.1.3.1. Regelmäßig wiederkehrende Zahlungen

Regelmäßig wiederkehrende Zahlungen , die innerhalb von 10 Tagen vor oder nach dem Stichtag ( letzter Tag des Wirtschaftsjahres ) zu- bzw. abfließen (kurze Zeit) werden in dem Jahr erfasst, in das sie wirtschaftlich gehören.

Wiederkehrend bedeutet, dass aufgrund eines bestehenden Rechtsverhältnisses zum Beginn der Zahlung schon sicher ist, dass sich die Zahlung in genau vorbestimmten Zeitabständen wiederholen wird. Eine Zahlung gilt als regelmäßig wiederkehrend , wenn es sicher ist, dass sie nicht nur einma l anfallen wird. Demzufolge ist zweimal schon regelmäßig [28].

Es kann demzufolge auch eine jährliche Zahlung als regelmäßig wiederkehrend gelten.

Voraussetzung für die Zuordnung einer Zahlung zu dieser Ausnahmeregel ist, dass sowohl Zahlungszeitpunkt als auch Fälligkeitszeitpunkt in diesen Zeitraum von insgesamt 20 Tagen fallen und die Zahlung tatsächlich geleistet worden ist [29], wobei sich der Fälligkeitstermin nicht in der Periode befinden muss, in der die Zahlung wirtschaftlich einzuordnen ist [30]. Die Höhe der Zahlung kann, anders als der vorbestimmte Zahlungsabstand, schwanken. Es hat auch keine Auswirkung auf den maßgeblichen Zeitraum, wenn der 10.01. eines Jahres auf einen Samstag, Sonntag oder Feiertag fällt [31].

Als regelmäßig wiederkehrend gelten z. B. die

wöchentlichen,

monatlichen,

vierteiljährlichen und ggf. auch

jährlichen Zahlungen von

Mieten und Pachtzinsen,Renten,Umsatzsteuervorauszahlungen,Zinsen undVersicherungsbeiträgen.

Beispiel:

Steuerberater Tax hat mit seinem Vermieter den Mietvertrag so gestalten können, dass er die Miete für seine Kanzlei erst zum 05. des Folgemonats zu begleichen hat. Die Dezembermiete 2017 wird also am 05. 01. 2018 fällig, Tax bezahlt erst am 08. 01. 2018.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht»

Представляем Вашему вниманию похожие книги на «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.