Wolfram Scheffler - Besteuerung von Unternehmen III

Здесь есть возможность читать онлайн «Wolfram Scheffler - Besteuerung von Unternehmen III» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Besteuerung von Unternehmen III

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Besteuerung von Unternehmen III: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Besteuerung von Unternehmen III»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die steuerartenbezogene Betrachtung in den ersten beiden Bänden von Besteuerung von Unternehmen wird in diesem Band durch eine steuerplanerische Analyse erweitert. In Band III werden die gesetzlichen Vorschriften nicht im Hinblick auf ihre rechtliche Stellung beurteilt, sondern nach den Kriterien gruppiert, inwieweit sie für betriebliche Entscheidungen zu beachten sind und in welcher Weise sie sich auf unternehmerische Aktivitäten auswirken. Betrachtet werden Entscheidungen, die für die Steuerplanung eines Unternehmens besonders bedeutsam sind: Rechtsform eines Unternehmens, Investitionen, Finanzierung, Steuerbilanzpolitik sowie nationale und internationale Standortwahl.

Adressaten des Buches sind diejenige, die sich für den Einfluss der Besteuerung auf betriebliche Entscheidungen interessieren. Hierzu gehören insbesondere Studierende der Wirtschafts- und Rechtswissenschaften an Universitäten, Fachhochschulen, Dualen Hochschulen, Verwaltungs- und Wirtschaftsakademien. Vermittelt wird das Grundlagenwissen, das für die Steuerplanung benötigt wird. Die steuerlichen Effekte werden nicht nur mit Hilfe von Formeln abgeleitet, sondern auch durch zahlreiche (relativ einfach strukturierte) Zahlenbeispiele veranschaulicht und ausführlich erläutert.

Besteuerung von Unternehmen III — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Besteuerung von Unternehmen III», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Zweiter Abschnitt Kasuistische Veranlagungssimulation

12

Die Zielsetzung der (kasuistischen) Veranlagungssimulation besteht darin, die Steuerschuld zu ermitteln, die bei Realisierung des betrachteten Sachverhalts entstehen würde. Zu diesem Zweck wird das Veranlagungsverfahren der Finanzbehörden modellmäßig nachvollzogen, dh für den konkreten Fall rechnerisch simuliert. Die getrennt für jede Steuerart ermittelten Steuerzahlungen können zur Gesamtsteuerbelastung addiert werden.[1]

Bei der (kasuistischen) Veranlagungssimulation sind zunächst die steuerlichen Effekte auf Ebene der Gesellschaft zu analysieren, da die Steuerbelastung der Anteilseigner von den Gewinnanteilen abhängt, die ihnen zugerechnet werden.

13

Der weitere Aufbau des Berechnungsschemas wird von den Dependenzen und Interdependenzen zwischen den Steuerarten bestimmt. Es ist mit den Steuerarten zu beginnen, die unabhängig von den anderen ermittelt werden können und die für die Berechnung von anderen Steuerarten benötigt werden. Dies sind einerseits die Verkehr- und Verbrauchsteuern, bei denen zu prüfen ist, ob sie als Betriebsausgaben aufwandswirksam oder als Anschaffungsnebenkosten zu aktivieren sind, und andererseits die Grundsteuer, ohne deren Kenntnis die Ertragsteuern nicht berechnet werden können. Damit ergibt sich folgende allgemeine Reihenfolge:

| • | Verbrauch- und Verkehrsteuern |

| • | Grundsteuer |

| • | Gewerbesteuer |

| • | Körperschaftsteuer zuzüglich Solidaritätszuschlag (nur bei Kapitalgesellschaften) |

| • | Einkommensteuer zuzüglich Solidaritätszuschlag und ggf Kirchensteuer. |

Zweiter Teil Methoden zur Quantifizierung von Steuerzahlungen› Dritter Abschnitt Teilsteuerrechnung

Dritter Abschnitt Teilsteuerrechnung

14

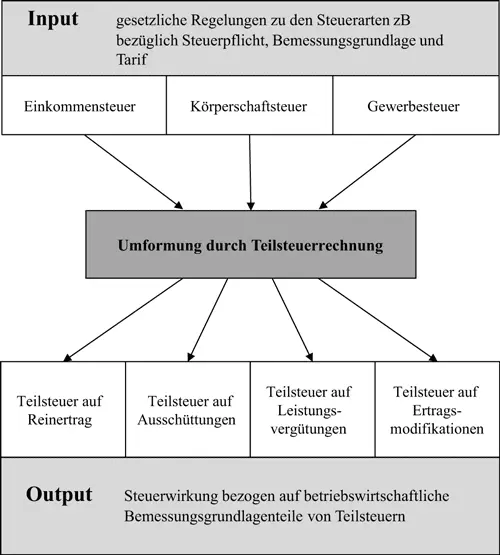

Aufgabe der Teilsteuerrechnung ist weniger die Berechnung der einzelnen Steuerzahlungen, als vielmehr in erster Linie die Kenntnis über die Be- oder Entlastung, die durch eine betriebswirtschaftliche Größe verursacht wird.[2] Diese Zielsetzung bedingt ein mehrstufiges Verfahren:

| 1. Schritt: | Die juristisch definierten Bemessungsgrundlagen der verschiedenen Steuerarten sind nach betriebswirtschaftlichen Gesichtspunkten zu zerlegen (Gewinnung von Bemessungsgrundlagenteilen). Abb. 2.2: Grundstruktur der Teilsteuerrechnung[3]  [Bild vergrößern] [Bild vergrößern] |

| 2. Schritt: | Für jede Steuerart ist eine Grundgleichung aufzustellen, in der die juristischen Bemessungsgrundlagen durch die im ersten Schritt gewonnenen betriebswirtschaftlichen Bemessungsgrundlagenteile ausgedrückt werden. |

| 3. Schritt: | Die Zusammenfassung der Grundgleichungen ergibt die Gleichung für die Gesamtsteuerbelastung. |

| 4. Schritt: | Die Gesamtsteuergleichung ist nach den im ersten Schritt gewonnenen betriebswirtschaftlichen Bemessungsgrundlagenteilen zu ordnen. Aus den Summen, Differenzen und Produkten der einzelnen Steuersätze sind die Teilsteuersätze (Multifaktoren) zu berechnen, die die effektive Be- oder Entlastung einer betriebswirtschaftlichen Größe repräsentieren. |

| 5. Schritt: | Durch Multiplikation des Bemessungsgrundlagenteils mit dem Teilsteuersatz erhält man den Teil der Gesamtsteuerbelastung, der auf die betrachtete betriebswirtschaftliche Größe entfällt. Diese „Teilsteuern“ lassen sich zur Gesamtsteuerbelastung addieren. |

Zweiter Teil Methoden zur Quantifizierung von Steuerzahlungen› Vierter Abschnitt Beispiel zur Demonstration der Vorgehensweise

Vierter Abschnitt Beispiel zur Demonstration der Vorgehensweise

Zweiter Teil Methoden zur Quantifizierung von Steuerzahlungen› Vierter Abschnitt Beispiel zur Demonstration der Vorgehensweise › A. Daten

A. Daten

15

Die rechnerische Erfassung der Beziehungen zwischen den Steuerarten durch die Veranlagungssimulation und die Teilsteuerrechnung werden anhand eines einfachen Beispiels demonstriert, bei dem die effektive Belastung von Ertrag und Substanz einer Kapitalgesellschaft im Rahmen der laufenden Besteuerung quantifiziert wird.

Eine Kapitalgesellschaft erzielt vor Berücksichtigung der als Betriebsausgaben abziehbaren Steuerarten steuerpflichtige Einkünfte von 100 000 €. Der Grundsteuerwert beläuft sich auf 2 000 000 €. Die Gemeinde setzt den Hebesatz der Grundsteuer auf 420% und den der Gewerbesteuer auf 400% fest. Der Körperschaftsteuersatz beträgt 15%, der Steuersatz des Solidaritätszuschlags 5,5%. Freibeträge und -grenzen sowie die Besteuerung auf Ebene des Gesellschafters bleiben unberücksichtigt.

Zweiter Teil Methoden zur Quantifizierung von Steuerzahlungen› Vierter Abschnitt Beispiel zur Demonstration der Vorgehensweise › B. Berechnung der Gesamtsteuerbelastung durch Simulation der Veranlagung

B. Berechnung der Gesamtsteuerbelastung durch Simulation der Veranlagung

16

Im Beispiel sind für die einzelnen Steuerarten folgende Berechnungen vorzunehmen:

(1) Grundsteuer (GrSt)

| Grundsteuerwert (§ 13 Abs. 1 GrStG) | 2 000 000 € | |

| × | Steuermesszahl (§ 15 Abs. 1 Nr 2 GrStG) | 0,34‰ |

| = | Steuermessbetrag (§ 13 Abs. 1 iVm § 16 GrStG) | 680 € |

| × | Hebesatz der Grundsteuer (§ 25 GrStG) | 420% |

| = | Grundsteuer | 2 856 € |

(2) Gewerbesteuer (GewSt)

| Gewinn vor Steuern | 100 000 € | |

| – | Grundsteuer (§ 4 Abs. 4 EStG) | 2 856 € |

| = | Einkünfte aus Gewerbebetrieb (§ 7 S. 1 GewStG iVm § 15 EStG) | 97 144 € |

| – | pauschale Kürzung für Grundstückserträge (§ 9 Nr 1 S. 1 GewStG) 0,11% × 2 000 000 € | 2 200 € |

| = | Gewerbeertrag (§ 6 GewStG) | 94 944 € |

| × | Steuermesszahl (§ 11 Abs. 2 GewStG) | 3,5% |

| = | Steuermessbetrag (§ 11 Abs. 1 iVm § 14 GewStG) | 3 323 € |

| × | Hebesatz der Gewerbesteuer (§ 16 GewStG) | 400% |

| = | Gewerbesteuer | 13 292 € |

(3) Körperschaftsteuer (KSt)

| Gewinn vor Steuern | 100 000 € | |

| – | Grundsteuer (§ 4 Abs. 4 EStG) | 2 856 € |

| = | Einkünfte aus Gewerbebetrieb (§ 8 Abs. 1 KStG iVm § 15 EStG) | 97 144 € |

| × | Steuersatz der Körperschaftsteuer (§ 23 Abs. 1 KStG) | 15% |

| = | Körperschaftsteuer | 14 572 € |

(4) Solidaritätszuschlag (SolZ)

| festzusetzende Körperschaftsteuer (§ 3 Abs. 1 SolZG) | 14 572 € | |

| × | Steuersatz des Solidaritätszuschlags (§ 4 SolZG) | 5,5% |

| = | Solidaritätszuschlag | 801 € |

(5) Gesamtsteuerbelastung (Summe der zu zahlenden Steuern)

| Grundsteuer | 2 856 € | |

| + | Gewerbesteuer | 13 292 € |

| + | Körperschaftsteuer | 14 572 € |

| + | Solidaritätszuschlag | 801 € |

| = | Summe der zu zahlenden Steuern | 31 521 € |

Zweiter Teil Methoden zur Quantifizierung von Steuerzahlungen› Vierter Abschnitt Beispiel zur Demonstration der Vorgehensweise › C. Berechnung der Gesamtsteuerbelastung mit Hilfe der Teilsteuerrechnung

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Besteuerung von Unternehmen III»

Представляем Вашему вниманию похожие книги на «Besteuerung von Unternehmen III» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Besteuerung von Unternehmen III» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.