Wolfram Scheffler - Besteuerung von Unternehmen III

Здесь есть возможность читать онлайн «Wolfram Scheffler - Besteuerung von Unternehmen III» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Besteuerung von Unternehmen III

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Besteuerung von Unternehmen III: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Besteuerung von Unternehmen III»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Die steuerartenbezogene Betrachtung in den ersten beiden Bänden von Besteuerung von Unternehmen wird in diesem Band durch eine steuerplanerische Analyse erweitert. In Band III werden die gesetzlichen Vorschriften nicht im Hinblick auf ihre rechtliche Stellung beurteilt, sondern nach den Kriterien gruppiert, inwieweit sie für betriebliche Entscheidungen zu beachten sind und in welcher Weise sie sich auf unternehmerische Aktivitäten auswirken. Betrachtet werden Entscheidungen, die für die Steuerplanung eines Unternehmens besonders bedeutsam sind: Rechtsform eines Unternehmens, Investitionen, Finanzierung, Steuerbilanzpolitik sowie nationale und internationale Standortwahl.

Adressaten des Buches sind diejenige, die sich für den Einfluss der Besteuerung auf betriebliche Entscheidungen interessieren. Hierzu gehören insbesondere Studierende der Wirtschafts- und Rechtswissenschaften an Universitäten, Fachhochschulen, Dualen Hochschulen, Verwaltungs- und Wirtschaftsakademien. Vermittelt wird das Grundlagenwissen, das für die Steuerplanung benötigt wird. Die steuerlichen Effekte werden nicht nur mit Hilfe von Formeln abgeleitet, sondern auch durch zahlreiche (relativ einfach strukturierte) Zahlenbeispiele veranschaulicht und ausführlich erläutert.

Besteuerung von Unternehmen III — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Besteuerung von Unternehmen III», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Die meisten Berechnungen wurden mit Hilfe eines Tabellenkalkulationsprogramms durchgeführt. Beim Ausweis der einzelnen Werte wurde jeweils gerundet. Innerhalb des Berechnungsschemas wurde mit den ungerundeten Werten weitergerechnet. Diese Vorgehensweise kann zu Rundungsabweichungen führen.

Schrifttum

| Blohm/Lüder/Schaefer Investition, 10. Aufl., München 2012 |

| Breithecker Einführung in die Betriebswirtschaftliche Steuerlehre, 17. Aufl., Berlin 2016 |

| Grob Einführung in die Investitionsrechnung, 5. Aufl., München 2006 |

| Heinhold Unternehmensbesteuerung, Band 3: Investition und Finanzierung, Stuttgart 1996 |

| Jacobs/Scheffler/Spengel Unternehmensbesteuerung und Rechtsform, 5. Aufl., München 2015 |

| König/Wosnitza Betriebswirtschaftliche Steuerplanungs- und Steuerwirkungslehre, Heidelberg 2004 |

| Kruschwitz Investitionsrechnung, 14. Aufl., München 2014 |

| Kußmaul Betriebswirtschaftliche Steuerlehre, 7. Aufl., München 2014 |

| Mellwig Investition und Besteuerung, Wiesbaden 1985 |

| Rose Die Steuerbelastung der Unternehmung, Wiesbaden 1973 |

| Rose Betriebswirtschaftliche Steuerlehre, 3. Aufl., Wiesbaden 1992 |

| Scheffler Besteuerung von Unternehmen, Band I: Ertrag-, Substanz- und Verkehrsteuern, 14. Aufl., Heidelberg 2020 |

| Scheffler Besteuerung von Unternehmen, Band II: Steuerbilanz, 9. Aufl., Heidelberg 2018 |

| Scheffler Internationale betriebswirtschaftliche Steuerlehre, 3. Aufl., München 2009 |

| Schneeloch Betriebswirtschaftliche Steuerlehre, Band 2: Betriebliche Steuerpolitik, 3. Aufl., München 2009 |

| Schneider Investition, Finanzierung und Besteuerung, 7. Aufl., Wiesbaden 1992 |

| Schneider Steuerlast und Steuerwirkung, München/Wien 2002 |

| Schreiber Besteuerung der Unternehmen, 4. Aufl., Wiesbaden 2017 |

| Schult Betriebswirtschaftliche Steuerlehre, 4. Aufl., München/Wien 2002 |

| Wagner/Dirrigl Die Steuerplanung der Unternehmung, Stuttgart/New York 1980 |

| Wöhe/Bieg Grundzüge der Betriebswirtschaftlichen Steuerlehre, 4. Aufl., München 1995 |

Erster Teil Steuern als Bestandteil des Zielsystems

Erster Teil Steuern als Bestandteil des Zielsystems› Erster Abschnitt Zielgröße: Maximierung der Einzahlungsüberschüsse nach Steuern

Erster Abschnitt Zielgröße: Maximierung der Einzahlungsüberschüsse nach Steuern

1

Aufgabe der praktisch-normativen Entscheidungstheorie ist es, dem Entscheidungsträger die Ableitung einer rationalen Entscheidung zu erleichtern. Rationalität bedeutet in diesem Zusammenhang, dass der Entscheidungsträger die Handlungsalternative auswählt, die seinen Zielvorstellungen am besten entspricht.

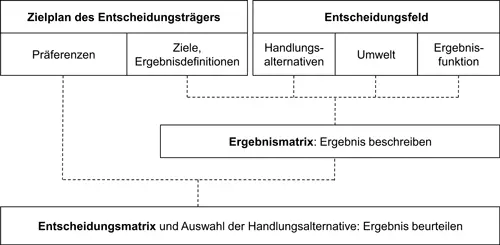

Abb. 1.1:

Grundmodell der Entscheidungstheorie

[Bild vergrößern]

2

Kern eines Entscheidungsmodells bilden der Zielplan des Entscheidungsträgers und das Entscheidungsfeld.[1] Der Zielplan enthält Informationen darüber, welche Sachverhalte der Entscheidungsträger anstrebt (Ziele, Ergebnisdefinitionen) und wie er die Konsequenzen der Handlungsalternativen beurteilt (Präferenzen). Das Entscheidungsfeld unterteilt sich in die Handlungsalternativen, die vom Entscheidungsträger nicht kontrollierbaren Einflussfaktoren (Umwelt) und die bewertungsrelevanten Eigenschaften der Alternativen (Ergebnisfunktion). In der Ergebnismatrix werden die Auswirkungen auf die vom Entscheidungsträger verfolgten Ziele zusammengestellt. Nach Beurteilung der Ergebnisse durch den Entscheidungsträger steht die aus seiner Sicht vorteilhafte Handlungsalternative fest.

3

Die steuerrechtlichen Regelungen sind als ein Teil der Umwelt in den Entscheidungsprozess einzubeziehen.[2] Die Bedeutung der Steuern ist insoweit zu relativieren, als die Entscheidungsträger regelmäßig mehrere (quantitative und qualitative) Ziele verfolgen. Dabei sind die steuerlichen Effekte Teil der finanziell messbaren Zielgröße, dh des Gewinnziels. Das Gewinnziel ist so zu interpretieren, dass die nach Steuern verbleibenden Einzahlungsüberschüssezu maximierensind:

(Einzahlungsüberschüsse – Steuern) → max.

4

Die Begründung für eine solche Formulierung des Zielkriteriums liegt darin, dass die zu beurteilenden Handlungsalternativen (zB die Entscheidung zwischen der Investition A und der Investition B oder die Entscheidung zwischen einer Investition im Inland und einer Investition im Ausland) sich häufig bereits ohne Berücksichtigung der steuerlichen Effekte unterscheiden.

Beispiel:

Die Investition A weist einen Einzahlungsüberschuss von 100 aus. Nach Abzug von Ertragsteuern von 40% (= 40) verbleibt ein Einzahlungsüberschuss von 60. Bei der Investition B unterliegt der Einzahlungsüberschuss von 70 nur einer 20%igen Besteuerung. Damit ergibt sich ein Netto-Einzahlungsüberschuss von 56 (= 70 – 20%×70 = 70 – 14). Bei der Investition B sind zwar nur Ertragsteuern von 14 (anstatt von 40 bei der Investition A) zu bezahlen. Aufgrund des deutlich höheren Einzahlungsüberschusses vor Steuern (100 gegenüber 70) verfügt der Investor bei Investition A nach Steuern dennoch über mehr finanzielle Mittel. Der ohne Einbezug der Steuern für die Investition A bestehende Vorteil von 30 (= 100 – 70) wird durch diese um 26 (= 40 – 14) lediglich auf 4 (= 60 – 56) abgeschwächt. Es kommt allerdings nicht zu einer Umkehrung der Vorteilhaftigkeitsaussage.

| Investition A | Investition B | ||

|---|---|---|---|

| Einzahlungsüberschuss vor Steuern (Bruttoüberschuss) | 100 | 70 | |

| – | Steuern (40% bzw 20%) | 40 | 14 |

| = | Einzahlungsüberschuss nach Steuern (Nettoüberschuss) | 60 | 56 |

| Reihung bei Maximierung der Netto-Einzahlungsüberschüsse | 1 | 2 | |

| Reihung bei Minimierung der zu zahlenden Steuern | 2 | 1 |

Das Zielkriterium „Steuern → min“ führt nur dann zu keiner Fehlentscheidung, wenn bei allen Handlungsalternativen die Einzahlungsüberschüsse vor Steuern gleich sind. In diesem Fall spricht man von relativer Steuerminimierung.

5

Das Ziel einer absoluten Steuerminimierung„Steuern → min“ ohne Geltung der Nebenbedingung, dass bei allen Alternativen vor Steuern die Einzahlungsüberschüsse gleich sind, ist offensichtlich nicht sachgerecht. Konsequent umgesetzt würde diese Zielvorgabe dazu führen, dass der Entscheidungsträger jegliche unternehmerische Aktivität einstellt: Wer kein Einkommen erzielt, kein Vermögen besitzt und nichts konsumiert, zahlt auch keine Steuern.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Besteuerung von Unternehmen III»

Представляем Вашему вниманию похожие книги на «Besteuerung von Unternehmen III» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Besteuerung von Unternehmen III» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.