Markus Brinkmann - Tax Compliance

Здесь есть возможность читать онлайн «Markus Brinkmann - Tax Compliance» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Tax Compliance

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Tax Compliance: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Tax Compliance»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Tax Compliance — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Tax Compliance», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4. Äußere Faktoren mit Auswirkung auf den Fallabschluss

306

Eine nicht zu unterschätzende Auswirkung auf den Abschluss von (meist größeren) Steuerstrafverfahrens können verschiedene Faktoren haben, die mit dem eigentlichen Vergehen nichts zu tun haben. Eine nicht zu unterschätzende Bedeutung hat vor allem das öffentliche Interessean dem Verfahren, das durch die allgemein gesteigerte Aufmerksamkeit gegenüber Steuerstrafverfahren immer häufiger zu beobachten ist. Damit geht regelmäßig eine große Presse Resonanzeinher. Die Medien suchen gute Stories und schrecken auch vor bedenklichen Methoden nicht zurück, um an Material zu kommen. Das geht hin bis zur Bestechung von Amtsträgern (oder zu mindestens dem ergebnislosen Versuch dazu) um den Termin von Durchsuchung oder Verhaftung zu erfahren bzw. Bilder aus der Zelle eines inhaftierten Steuerhinterziehers zu bekommen. Je größer die Prominenz des Beschuldigten, desto eher muss mit solchen Abläufen gerechnet werden, die für den Beschuldigten fast schon eine soziale Hinrichtung bedeuten können.

307

Es werden dadurch aber auch die Spielräume für einen Verfahrensabschluss geringer, weil alle Arten von Absprachen über Verfahrenseinstellungen außerhalb des Hauptverfahrens und Verständigungen vor und in der Hauptverhandlung, die bei einem nicht prominenten Fall problemlos durchgeführt werden könnten, im Prominentenfall in den Geruch der Kungelei und Mauschelei geraten und deshalb von der Justiz nicht mehr genutzt werden zur Abkürzung des Verfahrens. Der prominente Steuerhinterzieher gelangt nicht in den Genuss eines Prominentenbonus, sondern muss einen regelrechten Prominentenmalus erdulden.

308

Die Pressearbeit, die gelegentlich auch von der Staatsanwaltschaft und dem Gericht in diesen Fällen „veranstaltet“ wird, trägt ein Übriges dazu bei. Justizangehörige übersehen dabei gerne, dass auch sie Amtsträger i.S.d. § 30 Abs. 1 AO sind, die geschützte Verhältnisse eines anderen in einem Strafverfahren erfahren haben und diese nur verbreiten dürfen, wenn ihnen eine Offenbarungsbefugnis zusteht. Das Steuergeheimnis des § 30 AO gilt selbstverständlich auch im Strafverfahren und es gilt nicht nur für Finanzbeamte. Das Informationsinteresse der Öffentlichkeit stellt keine brauchbare Offenbarungsbefugnis dar. Auch andere Offenbarungsbefugnisse sind nicht ersichtlich, so dass sich schon so mancher Staatsanwalt und mancher Pressesprecher eines Gerichts wegen Verstoßes gegen das Steuergeheimnis nach § 355 StGB strafbar gemacht hat. Folgen zeigt dies aber gewöhnlich nicht, denn welcher Staatsanwalt ermittelt schon wegen eines so „exotischen“ Delikts gegen einen Kollegen. Zwar kann der Geschädigte (der Beschuldigte) durch einen Strafantrag Ermittlungen in Gang setzen. Dies wird jedoch meist kontraproduktiv sein, weil dann der Fall umso länger in der Öffentlichkeit bleibt. Der Pressearbeit von Staatsanwaltschaft und Gerichten sollte besser eine eigene Pressearbeit entgegen gesetzt werden. Hierzu hat sich in den letzten Jahren ein spezieller Zweig der Rechtsberatung entwickelt, dessen Dienste in Verfahren gegen Prominente wertvoll sein können.

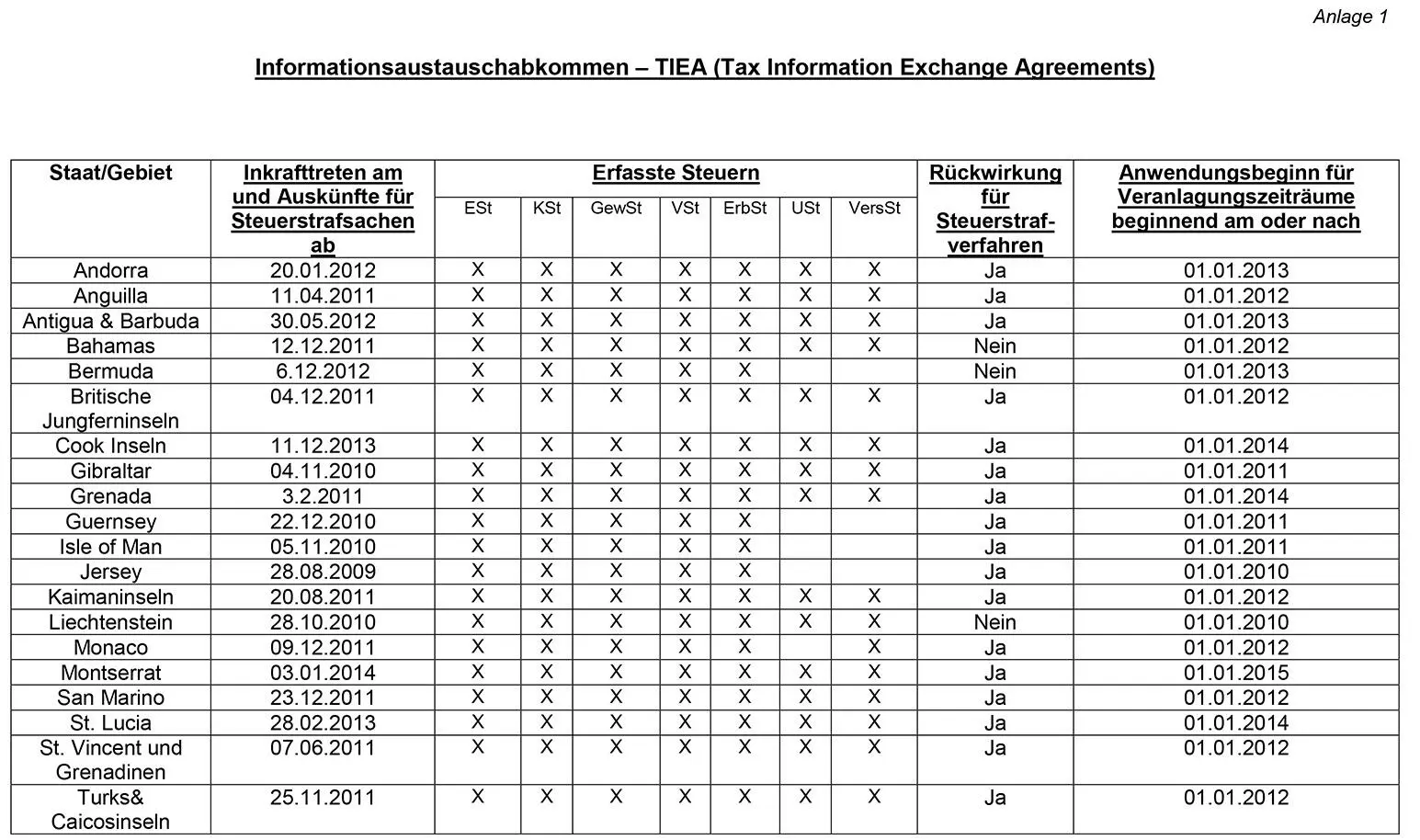

Abb.:

Übersicht TIEA

[Bild vergrößern]

Anmerkungen

[1]

Da schon die Frage, was Gerechtigkeit ist, auf vielfältige Weise beantwortet werden kann, möge an dieser Stelle die Aussage ausreichen, dass die Steuerfahndung wesentlich dazu beitragen kann, den Anschein von Steuergerechtigkeit zu erzeugen, den dieser Anschein vermag regelmäßig den gleichen Zweck zu erfüllen wie das utopische Ziel der Steuergerechtigkeit selbst.

[2]

Vgl. § 3 BpO (Allgemeine Verwaltungsvorschrift für die Betriebsprüfung vom 15.3.2000, BStBl I 2000, 368), zuletzt geändert am 20.7.2011, BStBl 2011 I, 710 und dazu BMF BStBl I 2015, 504 – Festlegung neuer Abgrenzungsmerkmale zum 1.1.2016.

[3]

Klein/ Rüskens § 193 Rn. 15.

[4]

Vgl. BMF 10.11.2015 – IV B 6 – S 1301/11/10002.

[5]

Klein /Rüskens § 193 Rn. 48.

[6]

BFH BStBl II 1990, 86; BStBl II 1982, 208.

[7]

Keine nur theoretische Bedeutung hat das Zwangsgeldverfahren bei Nichtabgabe von Steuererklärungen, das jedoch zunehmend durch die Schätzung der Besteuerungsgrundlagen nach § 162 AO abgelöst wird.

[8]

Klein/ Rätke § 146 Rn. 65 f.

[9]

BFH 24.6.2009 – VIII R 80/06.

[10]

BMF BStBl I 2014, 1450.

[11]

„DAVOS“: Datenzugriff auf vorgelagerte Systeme

[12]

BFH BStBl II 2015, 519.

[13]

BFH/NV 2016, 171.

[14]

Vgl. Herrmann in „Tagungsband der 39. Jahrestagung der Deutschen Steuerjuristischen Gesellschaft 2014 in Bremen, S. 249 ff.

[15]

AStBV 2014 in BMF vom 1.11.2013, BStBl I 2013, 1394.

[16]

BGH wistra 1994, 194.

[17]

Theoretisch könnte es noch Fälle nach dem Eigenheimzulagegesetz geben, wenn der Bauantrag oder der Herstellungsbeginn vor dem 1.1.2006 lagen und das erste Förderjahr (Fertigstellung oder Bezug) erst 2008 oder später war, da der Förderzeitraum nach § 3 EigZulG insgesamt 8 Jahre betragen hat.

[18]

BGH PStR 2005, 204.

[19]

BFH BStBl II 1989, 462.

[20]

Das mag im Bereich der Umsatzsteuer anders sein, wobei auch dieser Bereich seine Schwierigkeiten hat mit der Bewertung der Risiken und viel zu viele Risikomeldungen produziert, die angesichts ihrer Masse manuell kaum weiterverarbeitet werden können.

[21]

„Amtliche Richtsatzsammlung für 2016“ im BMF 8.6.2017, BStBl I 2017, 801.

[22]

§ 4a BpO eingefügt durch Allgemeine Verwaltungsvorschrift zur Änderung der Betriebsprüfungsordnung. Erstmals für Außenprüfungen anzuwenden, die nach dem 1.1.2012 angeordnet werden

[23]

BFH BStBl II 1988, 857.

[24]

Eine Ausnahme ist die systematische Steueraufsicht auf Grundlage von § 208 Abs. 1 Nr. 3 AO, die von besonderen Einheiten der Steuerfahndung neben der steuerstrafrechtlichen Aufgabe betrieben wird. Richtungsweisend ist hier die Task Force in Oldenburg.

[25]

Verhältnis für Rheinland-Pfalz, aber in den meisten anderen Bundesländern ist das Verhältnis ähnlich.

[26]

Nach Nr. 28 AstBV ist das dem Beschuldigten spätestens mitzuteilen, wenn er aufgefordert wird Auskünfte zu erteilen. Die Mitteilung erfolgt zusammen mit seiner Belehrung, Nr. 28 Abs. 3 AStBV.

[27]

BFH/NV 2010, 1 ff.

[28]

Seit 1919 als § 22 der Reichsabgabenordnung (RAO), Vorläuferin des jetzigen § 30 AO.

[29]

Siehe unten Rn. 94 ff.

[30]

Z.B. für die Einkommensteuer nach § 56 EStDV, für die Körperschaftsteuer § 31 KStG.

[31]

Siehe oben Rn. 20 ff.zu DAVOS.

[32]

BMF BStBl I 2014, 1450.

[33]

BFH BStBl II 2015, 519 – Apothekenurteil.

[34]

BFH/NV 2015, 1455; so auch Tz. 169 der GoBD.

[35]

CLO: Central Liason Office, nach der EU – ZusammenarbeitsVO von jedem Mitgliedsstaat einzurichten.

[36]

LG Saarbrücken DStR 2013, 1204.

[37]

EU-Amtshilfegesetz vom 26.6.2013, BGBl 2013 I, 1809, anwendbar ab 1.1.2014.

[38]

BMF 25.5.2012, Tz. 5.2.4., BStBl I 2012, 599 (Amtshilfe Merkblatt).

[39]

BMF 25.5.2012, Tz. 5.2.4.

[40]

BMF 25.5.2012, Tz. 5.2.3.

[41]

BMF 25.5.2012, Tz. 7, BStBl I 2012, 599 (Amtshilfe Merkblatt).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Tax Compliance»

Представляем Вашему вниманию похожие книги на «Tax Compliance» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Tax Compliance» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.