John Farndon - Big Ideas. Das Wirtschafts-Buch

Здесь есть возможность читать онлайн «John Farndon - Big Ideas. Das Wirtschafts-Buch» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Big Ideas. Das Wirtschafts-Buch

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Big Ideas. Das Wirtschafts-Buch: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Big Ideas. Das Wirtschafts-Buch»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Was ist ein gerechter Preis? Warum kosten Diamanten mehr als Wasser? Können wir arme Länder anschieben, indem wir ihnen die Schulden erlassen? Weshalb spiegelt der Immobilienmarkt Auf- und Abschwünge wider?

In Zeiten, in denen Wirtschaftsthemen die Nachrichten beherrschen, ist es wichtiger denn je, über die Hintergründe Bescheid zu wissen. «Das Wirtschaftsbuch» erklärt auf spannende, moderne und leicht verständliche Weise über 100 zentrale Theorien der Wirtschaftswissenschaften, mit denen wir das Zusammenspiel der Märkte und Interessen sowie den vielfältigen Einfluss wirtschaftlicher Entwicklungen auf unser Leben verstehen können.

Anhand übersichtlicher Diagramme werden die zentralen Gedankengänge veranschaulicht. Porträts wichtiger Ökonomen und hervorgehobene Kurz-Biografien liefern umfassende Informationen zum Leben der Wissenschaftler und ihren Thesen. Außerdem wird jede Theorie durch übersichtliche Querverweise in einen historischen Zusammenhang gestellt und einem speziellen Schwerpunkt zugeordnet. So entsteht eine spannende Einführung in die Ökonomie und ihre unterschiedlichen Fachbereiche.

Von der Dependenztheorie bis zur Verhaltensökonomie – dieses innovative Buch animiert sogar «Wirtschaftsmuffel» zum Reinlesen, Nachschlagen und Auffrischen. Perfekt auch für Schüler und Studenten!

Big Ideas. Das Wirtschafts-Buch — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Big Ideas. Das Wirtschafts-Buch», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Verschiedene Arten Geld

Es gibt zwei Arten Geld: Primärgeld oder Primitivgeld und Fiatgeld. Primärgeld hat neben dem festgelegten Tauschwert einen echten Gebrauchswert, beispielsweise im Fall von Goldmünzen. Fiatgeld, das zuerst im 10. Jahrhundert in China in Umlauf kam, ist dagegen ein an sich wertloses Tauschmittel, dessen Wert nur gesetzlich festgelegt wird. Geldscheine sind Fiatgeld.

Viele Papierwährungen waren ursprünglich »Zahlungsversprechen«, die durch Goldreserven abgesichert waren. Theoretisch konnten Dollarnoten, die von der US-Notenbank ausgegeben wurden, gegen ihren Goldwert eingetauscht werden. Seit 1971 ist das nicht mehr so. Fiatwährungen beruhen auf dem Vertrauen der Menschen in die wirtschaftliche Stabilität ihrer Länder. Diese ist allerdings nicht immer sicher.

Perlen – zum Bezahlen

Wampum waren Ketten aus weißen oder schwarzen Muschelperlen, die von den nordamerikanischen Ureinwohnern in den Wäldern im Osten des Kontinents geschätzt wurden. Vor dem Eintreffen der europäischen Siedler im 15. Jahrhundert hatten sie überwiegend zeremonielle Bedeutung. Man tauschte sie aus, um Übereinkünfte zu besiegeln oder Tribute zu entrichten.

Als die Europäer kamen, revolutionierten ihre Werkzeuge die Wampum-Herstellung, sodass die holländischen Kolonisten die Perlen gleich millionenweise produzieren konnten. Bald verwendeten sie die Wampum, um Dinge von den Einheimischen zu kaufen. So wurde daraus eine Währung mit einem Wechselkurs. In New York entsprachen acht weiße oder vier schwarze Wampum einem Stuiver (einer holländischen Münze aus jener Zeit). Ab den 1670er-Jahren wurden die Wampum-Perlen seltener verwendet und ihr Wert sank.

Diese Shawnee-Schultertascheist mit Wampum-Perlen besetzt. Einige nordamerikanische Völker setzten die Perlen als Währung ein.

MIT GELD MEHR GELD VERDIENEN

FINANZDIENSTLEISTUNGEN

IM KONTEXT

SCHWERPUNKT

Finanz- und Bankwesen

VORDENKER

Die Familie Medici(1397–1494)

FRÜHER

13. Jh.Die Scholastiker verurteilen den Zinswucher.

SPÄTER

1873Der britische Journalist Walter Bagehot drängt die Bank of England, bei Liquiditätsengpässen im Bankensystem einzuspringen.

1930In Basel (Schweiz) wird die Bank für Internationalen Zahlungsausgleich gegründet. Es entstehen internationale Regeln für das Bankwesen.

1992Der US-Ökonom Hyman Minsky veröffentlicht das Buch Die Hypothese der finanziellen Instabilität , das sich auch zur Erklärung der Finanzkrise 2007/08 als nützlich erweist.

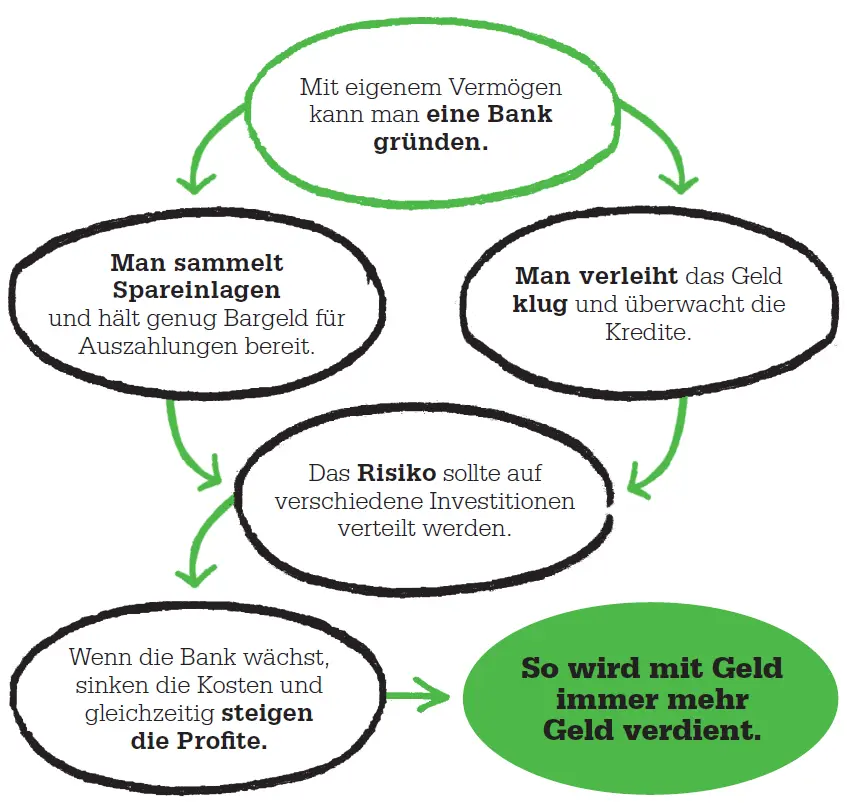

Das Leihwesen ist so alt wie die Menschheit. Solche Geschäftsbeziehungen gab es bereits vor 5000 Jahren in Mesopotamien (dem heutigen Irak). Aber moderne Banken entstanden erst vor rund 600 Jahren in Norditalien. Das italienische Wort banca bezeichnete ursprünglich die Bank, auf der die Geldverleiher saßen.

Im 14. Jahrhundert war Italien in lauter Stadtstaaten gegliedert, die vom Einfluss und den Einnahmen des Heiligen Stuhls in Rom profitierten. Die Halbinsel lag ideal für den Handel zwischen Asien, Afrika und den aufstrebenden europäischen Nationen. Der Wohlstand stieg, besonders in Venedig und Florenz. Venedig bot als Seemacht Möglichkeiten, um Reisen zu finanzieren und zu versichern. In Florenz konzentrierte man sich dagegen auf den Handel mit Nordeuropa. Hier trafen Kaufleute und Bankiers im Banco Medici zusammen.

Florenz war auch die Heimat anderer Bankiersfamilien, beispielsweise der Peruzzi und der Bardi, sowie verschiedenster Finanzdienstleister – von Pfandleihern bis zu örtlichen Banken, die Handel mit fremden Währungen trieben, Spareinlagen annahmen und regionalen Unternehmen Kredite gewährten. Die Bank, die Giovanni di Bicci de’ Medici 1397 gründete, finanzierte den Fernhandel und unterschied sich von den bestehenden Banken gleich dreifach.

Erstens wurde der Banco Medici sehr groß. In der Blütezeit unter dem Sohn des Gründers, Cosimo, unterhielt er Filialen in elf Städten, darunter London, Brügge und Genf. Zweitens war das Filialnetz dezentralisiert. Die Zweigstellen wurden nicht von einem Angestellten geleitet, sondern von einem Juniorpartner vor Ort, der an den Profiten beteiligt war. Die Medici-Familie in Florenz betreute das Netzwerk, nahm den größten Gewinn ein und hielt den Namen der Familie hoch – wichtig für den soliden Ruf der Bank. Drittens nahmen die Filialen große Geldeinlagen von reichen Sparern an. Damit konnten bereits bei bescheidenem Anfangskapital langfristige Kredite vergeben werden – auf diese Weise vervielfachten sich die Profite der Bank.

Bankwirtschaft

Diese Aspekte der Erfolgsgeschichte der Medici entsprechen drei ökonomischen Konzepten, die heute im Bankwesen von großer Bedeutung sind. Das erste ist die sogenannte Betriebsgrößenersparnis. Den Einzelnen kommt es teuer, einen Darlehensvertrag abzuschließen, Banken können dagegen 1000 solche Verträge zu einem Bruchteil der Kosten pro Vertrag ausfertigen lassen. Geldgeschäfte (mit Bareinlagen) sind etwas für Großunternehmen. Das zweite ist die Anlagenstreuung. Die Medici hielten das Risiko fauler Kredite gering, indem sie die Kreditvergabe räumlich großzügig verteilten. Da die Juniorpartner an Gewinn und Verlust beteiligt waren, ließen sie bei der Darlehensvergabe Vorsicht walten – ja, sie übernahmen ein Teil des Risikos der Medici. Der dritte Grundgedanke ist die »Vermögensumwandlung«. Der eine Händler will vielleicht Geld anlegen. Ein anderer Kaufmann benötigt einen sicheren Aufbewahrungsort für sein Gold. Der nächste braucht einen Kredit – was für die Bank riskant ist und das Geld oft langfristig bindet. So steht die Bank zwischen zwei Erfordernissen: »Kurzfristig Geld aufnehmen und langfristig Kredite vergeben.« Am Ende ist allen gedient – den Sparern, den Kreditnehmern und natürlich der Bank, die sich das Geld ihrer Kunden ausleiht, um Kredite zu vergeben (Leverage-Effekt), und die auf diese Weise ihre Profite vervielfacht.

Die Handelsbankenim späten 14. Jh. nahmen Spareinlagen an, vergaben Kredite und tauschten Währungen. Außerdem zogen sie gefälschte oder verbotene Münzen aus dem Verkehr.

Doch diese Praxis macht eine Bank auch angreifbar. Wenn sehr viele Anleger gleichzeitig ihr Geld zurückfordern, kann sie möglicherweise nicht alle auszahlen, weil sie die Spareinlagen in langfristige Kredite investiert und nur einen kleinen Teil des angelegten Geldes zurückbehalten hat. Dieses kalkulierte Risiko geht eine Bank ein.

Im Europa des 14. Jahrhunderts war die Finanzierung des Fernhandels äußerst riskant – vor allem wegen der weiten Entfernungen und der damit verbundenen Reisedauer. Folglich gab es ein »grundsätzliches Problem des Austausches«: Es bestand die Gefahr, dass einer der Partner nach Geschäftsabschluss mit den Waren oder dem Geld verschwinden würde. Daher entwickelte man den Wechsel. Dieses Papier bezeugte das Versprechen des Käufers, für die Waren bei ihrem Eintreffen in einer bestimmten Währung zu bezahlen. Der Verkäufer konnte, wenn er wollte, den Wechsel sofort verkaufen, um an Geld zu gelangen. Italienische Handelsbanken entwickelten ein besonderes Geschick im Umgang mit Wechseln. So entstand ein internationaler Geldmarkt.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Big Ideas. Das Wirtschafts-Buch»

Представляем Вашему вниманию похожие книги на «Big Ideas. Das Wirtschafts-Buch» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Big Ideas. Das Wirtschafts-Buch» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.