Petra Buck-Heeb - Kapitalmarktrecht, eBook

Здесь есть возможность читать онлайн «Petra Buck-Heeb - Kapitalmarktrecht, eBook» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kapitalmarktrecht, eBook

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kapitalmarktrecht, eBook: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kapitalmarktrecht, eBook»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Zur Neuauflage:

Neu eingearbeitet wurden die EU-SchwarmfinanzierungsVO, das Schwarmfinanzierungsbegleitgesetz (BGBl. I 2021, S. 1568), das Fondsstandortgesetz (BGBl. I 2021, S. 1498), das Finanzmarktintegritätsstärkungsgesetz (FISG, BGBl. I 2021, S. 1534, das Gesetz zur weiteren Stärkung des Anlegerschutzes (BGBl. I 2021, S. 2570) sowie das Wertpapierinstitutsgesetz (WpIG, BGBl. I 2021, S. 990). Außerdem wurden die Änderungen der MiFID II, die mit der Richtlinie 2021/338 erfolgten (ABl. EU Nr. L 68, S. 14), aufgenommen. Literatur und Rechtsprechung sind auf dem Stand von Dezember 2021.

Zum Lehrbuch:

Der Leser wird systematisch durch die wichtigsten Bereiche des Kapitalmarktrechts geleitet. Das Kapitalmarktrecht, entwickelt aus dem Kapitalgesellschafts-, dem Bank- und dem Börsenrecht, ist seit der Einführung des Schwerpunktbereichsstudiums und durch die zunehmenden kapitalmarktrechtlichen Aspekte in gesellschaftsrechtlichen Klausuren von erheblicher Prüfungsrelevanz. Der Kapitalmarkt befindet sich in einem fortwährenden Wandel und ist darüber hinaus durch seinen engen ökonomischen Bezug von ständig wachsender Bedeutung für die (Volks-)Wirtschaft. Neben einer grundlegenden Einführung zum Kapitalmarkt und zu den diesen tangierenden Gesetzen (wie u.a. Wertpapierhandelsgesetz, Börsengesetz, Wertpapiererwerbs- und Übernahmegesetz) werden auch die Berührungspunkte zum Bürgerlichen Recht (vor allem dem Gesellschaftsrecht), zum Öffentlichen- wie auch zum Strafrecht aufgezeigt. Der Studierende erhält dadurch einen umfassenden Einblick in dieses für Recht und Wirtschaft wichtige und interessante Rechtsgebiet.

Um der zunehmenden Komplexität der Materie auch weiterhin bestens gerecht zu werden, bietet das Lehrbuch dem Leser gewinnbringende Hinweise zum Gutachtenaufbau, Schaubilder, zahlreiche hervorgehobene Definitionen und Fallbeispiele sowie die Rubrik «Wesentliche Rechtsgrundlagen», die an geeigneter Stelle die wesentlichen Regelungen bzw. Maßnahmen auf europäischer und entsprechend nationaler Ebene aufzählt.

Kapitalmarktrecht, eBook — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kapitalmarktrecht, eBook», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

112

Mit der Genehmigungwird dem Börsenträger zugleich die Aufgabe zum Betrieb einer Börse übertragen. Diese erfolgt nach hM in der Form der öffentlichen Beleihungdurch das Sitzland der Börse[25]. Als Beliehene werden Personen bezeichnet, die mit der selbständigen Wahrnehmung bestimmter Verwaltungsaufgaben im eigenen Namen betraut sind. Der Beliehene unterliegt, soweit es sich um ihm übertragene öffentliche Aufgaben handelt, der staatlichen Aufsicht.

113

Der Genehmigung kommt eine rechtliche Doppelnaturzu: Sie befreit zum einen vom Verbot des Betreibens einer Börse und delegiert zum anderen staatliche Organisationsgewalt. Außerdem hat die Genehmigung eine doppelte Rechtsfolge: Der Börsenträger wird damit berechtigt und verpflichtet, die Börse zu betreiben und zu erhalten. Des Weiteren stellt die Genehmigung den konstitutiven Rechtsakt für die Entstehung der öffentlich-rechtlichen Anstalt Börse dar[26]. Allerdings besteht kein Rechtsanspruch auf Erteilung einer Börsenerlaubnis, sondern lediglich ein Anspruch auf ermessensfehlerfreie Entscheidung[27].

114

Mit der Beleihung geht die Betriebspflichtdes jeweiligen Börsenträgers einher, dh er hat die genehmigte Börse als Veranstaltung zu betreiben und zu erhalten (§ 5 Abs. 1 Satz 1 BörsG). Insbesondere sind die finanziellen, sachlichen, personellen und technischen Mittel für einen ordnungsgemäßen Börsenbetrieb zur Verfügung zu stellen (§ 5 Abs. 1 Satz 2 BörsG)[28]. Andernfalls kann die Börsenaufsichtsbehörde Beauftragte bestellen, welche die Aufgaben der Börse auf Kosten des Börsenträgers wahrnehmen (§ 3 Abs. 10 BörsG).

115

§ 5 Abs. 4 BörsG enthält Organisationspflichtenfür eine Börse. Nach § 5 Abs. 4 Nr. 1 BörsG hat der Börsenträger Vorkehrungen zu treffen, um Interessenkonfliktezwischen dem Börsenbetreiber oder dessen Eigentümern und dem öffentlichen Interesse an der Funktionsfähigkeit der Börse sowie dem ordnungsgemäßen Börsenhandel zu verhindern. Dies gilt jedoch nur, soweit die Erfüllung der öffentlichen Aufgaben durch die Interessenkonflikte beeinträchtigt oder Handelsteilnehmer benachteiligt werden könnten[29]. § 5 Abs. 4 Nr. 2 BörsG verpflichtet den Börsenträger zur Schaffung eines Risikocontrollings. Schließlich hat der Börsenträger nach § 5 Abs. 4 Nr. 3 BörsG zur Sicherstellung der Integrität der Börsensysteme[30] für einen reibungslosen und zeitnahen Abschluss der ausgeführten Geschäfte zu sorgen und v.a. wirksame Notfallmaßnahmen bei einem teilweisen oder vollständigen Ausfall der Börsensysteme vorzuhalten.

116

Der Börsenträger hat wesentliche Veränderungen der Eigentümerstruktur auf seiner Internetseite zu veröffentlichen (§ 5 Abs. 2 BörsG). Des Weiteren muss er über ausreichende finanzielle Mittel für eine ordnungsgemäße Durchführung des Börsenbetriebs verfügen (§ 5 Abs. 5 BörsG). Bei Übertragung von für den Börsenbetrieb wesentlichen Funktionen und Tätigkeiten (Outsourcing)ist § 5 Abs. 3 BörsG zu beachten[31]. Ein solches Outsourcing kommt insbesondere bzgl der technischen Abwicklung des Börsenbetriebs in Betracht.

3. Handelsteilnehmer

117

Wenn die Voraussetzungen des § 19 BörsG( Zulassung zur Börse) erfüllt sind, besteht ein subjektiv-öffentliches Recht auf Zulassung[32]. Mit der Zulassung zur Börse entsteht zwischen der Börse und dem jeweiligen Handelsteilnehmer ein öffentlich-rechtliches Benutzungsverhältnis[33].

⇒ Definition:

Handelsteilnehmersind die durch mitwirkungsbedürftigen, begünstigenden Verwaltungsakt zum Börsenhandel zugelassenen Unternehmen (§ 19 Abs. 1 BörsG), Börsenhändler, Skontroführer bzw Xetra-Spezialisten (zur Feststellung der Börsenpreise zugelassene Unternehmen) und die skontroführenden Personen (§ 2 Abs. 8 BörsG).

118

Zu beachten ist, dass die BaFin nach § 6 Abs. 10 WpHG gegenüber WpDU, die gegen bestimmte Vorschriften verstoßen, ein Verbot der Nutzungeines Handelsplatzes aussprechen kann (Verwaltungsakt). Diese dürfen dann weder Mitglieder eines Handelssystems (regulierter Markt, MTF, OTF) noch Teilnehmer am Handel bzw Kunden eines MTF oder OTF sein[34]. Die Untersagung ist für einen Zeitraum von bis zu drei Monaten möglich. Auch bei Verstößen gegen die ProspektVO kann die BaFin die Zulassung zum Handel an einem geregelten Markt oder den Handel an einem geregelten Markt, MTF oder OTF für jeweils bis zu zehn Arbeitstage aussetzen[35].

119

Selbst wenn ein Teilnehmer Börsengeschäfte tätigt, ohne nach § 19 BörsGzugelassen zu sein, sind die Geschäfte dennoch zivilrechtlich wirksam, da diese Regelung kein Verbotsgesetz iS des § 134 BGB darstellt[36]. Für die mittelbaren Handelsteilnehmer(§ 2 Abs. 8 Satz 2 BörsG), dh diejenigen, die einem Handelsteilnehmer Aufträge elektronisch übermitteln, welche unter eingeschränkter oder ohne menschliche Beteiligung von dem Handelsteilnehmer an die Börse weitergeleitet werden, oder die einen direkten elektronischen Zugang nutzen, ist der Handelsteilnehmer, der ihnen Zugang zur Börse gewährt, verantwortlich (§ 19a BörsG).

III. Handelssegmente

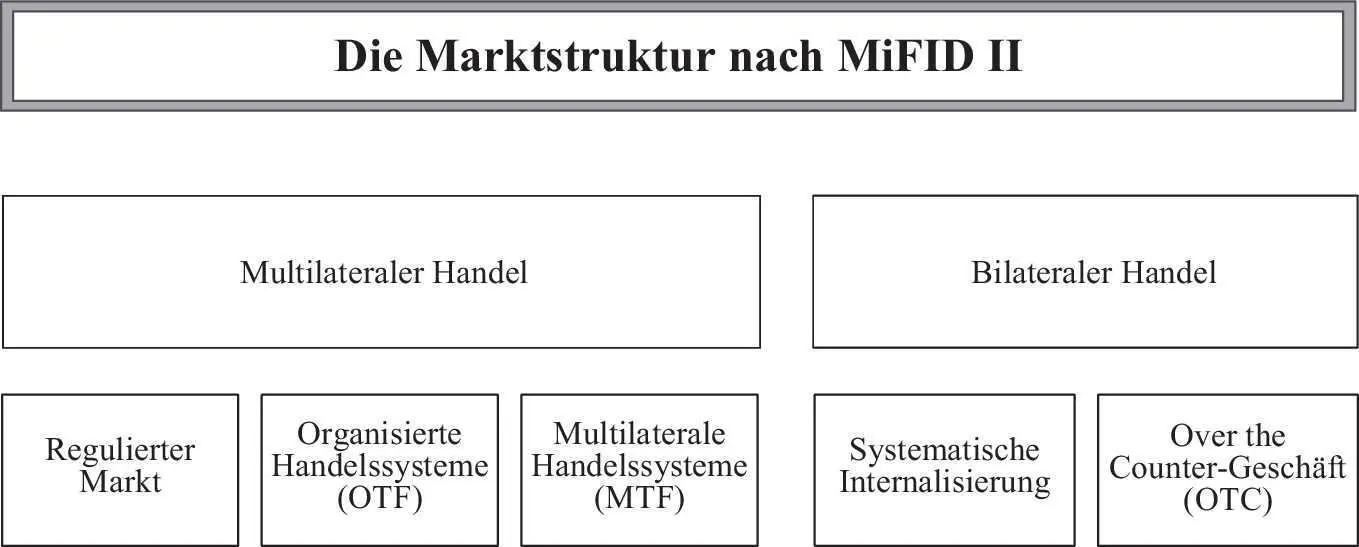

120

Der Begriff Handelsplatzbezeichnet nicht nur einen geregelten (organisierten) Markt[37], sondern auch multilaterale Handelssysteme (MTF) und organisierte Handelssysteme (OTF) (§ 2 Abs. 5 BörsG, § 2 Abs. 22 WpHG)[38]. Der gesamte organisierte Handel findet damit an regulierten Handelsplätzen statt. Der multilaterale Handel ist dabei vom bilateralen Handel (Systematische Internalisierung, OTC-Handel) abzugrenzen[39]. Zur Schaffung gleicher Wettbewerbsbedingungen sind für alle Handelssysteme die wesentlichen organisatorischen Anforderungen, die Vor- und Nachhandelstransparenz und die Marktaufsicht nahezu gleich[40].

[Bild vergrößern]

a) Grundlagen

121

Der regulierte Markt ist das Handelssegment mit den strengsten Zulassungsvoraussetzungen. Noch lässt sich sagen, dass traditionell sämtliche großen deutschen börsennotierten Gesellschaften notiert sind (sog. Blue Chips)[41]. Der regulierte Markt ist ein organisierter Markt (§ 2 Abs. 11 WpHG), wobei die europäischen Regelungen hier die Bezeichnung „geregelter Markt“ verwenden[42]. Der Begriff „regulierter Markt“ wird im BörsG verwendet (vgl § 32 Abs. 1 BörsG), aber nicht definiert. Gleichgesetzt werden kann dieser mit der Börse.

122

Sollen Wertpapiere eines Emittenten im regulierten Markt an einer Börse gehandelt werden, ist eine Zulassung oder Einbeziehung durch die Börsengeschäftsführung erforderlich (§ 32 Abs. 1 BörsG). Zulassungvon Wertpapieren zum Handel im regulierten Markt bedeutet die öffentlich-rechtliche Erlaubnis, die Börseneinrichtung für Geschäfte in den zugelassenen Papieren zu nutzen (begünstigender Verwaltungsakt)[43]. Eine Zulassung erfolgt nur auf Antrag des Emittenten (§ 32 Abs. 2 Satz 1 BörsG). Mit der Zulassung bestehen für den Emittenten zahlreiche Zulassungsfolgepflichten.

123

Es kann aber auch eine Einbeziehungder Wertpapiere erfolgen (§ 33 Abs. 1 BörsG), wenn diese etwa bereits an einer anderen inländischen Börse zum Handel im regulierten Markt zugelassen sind (§ 33 Abs. 1 Nr. 1a BörsG). Diese Regelung soll eine Zweitnotierung im regulierten Markt einer deutschen Wertpapierbörse erleichtern[44]. Hierfür dürfen keine Umstände bekannt sein, die bei einer Einbeziehung zu einer Übervorteilung des Publikums (zB erheblicher Kursverfall[45]) oder einer Schädigung erheblicher allgemeiner Interessen führen (§ 33 Abs. 1 Nr. 2 BörsG).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kapitalmarktrecht, eBook»

Представляем Вашему вниманию похожие книги на «Kapitalmarktrecht, eBook» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kapitalmarktrecht, eBook» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.