Petra Buck-Heeb - Kapitalmarktrecht, eBook

Здесь есть возможность читать онлайн «Petra Buck-Heeb - Kapitalmarktrecht, eBook» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kapitalmarktrecht, eBook

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kapitalmarktrecht, eBook: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kapitalmarktrecht, eBook»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Zur Neuauflage:

Neu eingearbeitet wurden die EU-SchwarmfinanzierungsVO, das Schwarmfinanzierungsbegleitgesetz (BGBl. I 2021, S. 1568), das Fondsstandortgesetz (BGBl. I 2021, S. 1498), das Finanzmarktintegritätsstärkungsgesetz (FISG, BGBl. I 2021, S. 1534, das Gesetz zur weiteren Stärkung des Anlegerschutzes (BGBl. I 2021, S. 2570) sowie das Wertpapierinstitutsgesetz (WpIG, BGBl. I 2021, S. 990). Außerdem wurden die Änderungen der MiFID II, die mit der Richtlinie 2021/338 erfolgten (ABl. EU Nr. L 68, S. 14), aufgenommen. Literatur und Rechtsprechung sind auf dem Stand von Dezember 2021.

Zum Lehrbuch:

Der Leser wird systematisch durch die wichtigsten Bereiche des Kapitalmarktrechts geleitet. Das Kapitalmarktrecht, entwickelt aus dem Kapitalgesellschafts-, dem Bank- und dem Börsenrecht, ist seit der Einführung des Schwerpunktbereichsstudiums und durch die zunehmenden kapitalmarktrechtlichen Aspekte in gesellschaftsrechtlichen Klausuren von erheblicher Prüfungsrelevanz. Der Kapitalmarkt befindet sich in einem fortwährenden Wandel und ist darüber hinaus durch seinen engen ökonomischen Bezug von ständig wachsender Bedeutung für die (Volks-)Wirtschaft. Neben einer grundlegenden Einführung zum Kapitalmarkt und zu den diesen tangierenden Gesetzen (wie u.a. Wertpapierhandelsgesetz, Börsengesetz, Wertpapiererwerbs- und Übernahmegesetz) werden auch die Berührungspunkte zum Bürgerlichen Recht (vor allem dem Gesellschaftsrecht), zum Öffentlichen- wie auch zum Strafrecht aufgezeigt. Der Studierende erhält dadurch einen umfassenden Einblick in dieses für Recht und Wirtschaft wichtige und interessante Rechtsgebiet.

Um der zunehmenden Komplexität der Materie auch weiterhin bestens gerecht zu werden, bietet das Lehrbuch dem Leser gewinnbringende Hinweise zum Gutachtenaufbau, Schaubilder, zahlreiche hervorgehobene Definitionen und Fallbeispiele sowie die Rubrik «Wesentliche Rechtsgrundlagen», die an geeigneter Stelle die wesentlichen Regelungen bzw. Maßnahmen auf europäischer und entsprechend nationaler Ebene aufzählt.

Kapitalmarktrecht, eBook — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kapitalmarktrecht, eBook», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

I. Begriff der Börse

101

In § 2 Abs. 1 BörsG findet sich eine Definition des Börsenbegriffs.

⇒ Definition:

Börsensind teilrechtsfähige Anstalten des öffentlichen Rechts, die multilaterale Systeme regeln und überwachen, welche die Interessen einer Vielzahl von Personen am Kauf und Verkauf von dort zum Handel zugelassenen Wirtschaftsgütern und Rechten nach nichtdiskretionären (vormals: nach festgelegten) Bestimmungen in einer Weise zusammenbringen, die zu einem Vertrag über den Kauf dieser Handelsobjekte führt. Jedenfalls muss das Zusammenbringen gefördert werden.

Voraussetzung ist, dass das der Zusammenführung von Kauf- und Verkaufsinteressen zugrunde liegende Regelwerk verbindlich ist und nicht individuell abbedungen werden kann („ nichtdiskretionäreBestimmungen“)[4]. Das ist an den Börsen mit den in Selbstverwaltung erlassenen Satzungen der Fall[5].

102

Speziell geregelt ist, was unter einer Wertpapierbörse (§ 2 Abs. 2 BörsG) bzw unter einer Warenbörse (§ 2 Abs. 3 BörsG) zu verstehen ist. Werden sowohl Wertpapiere als auch Waren gehandelt, sind sowohl die sich auf Wertpapier- als auch die sich auf Warenbörsen beziehenden Regelungen anzuwenden (§ 2 Abs. 4 BörsG).

II. Organisation und Rechtsnatur der Börse

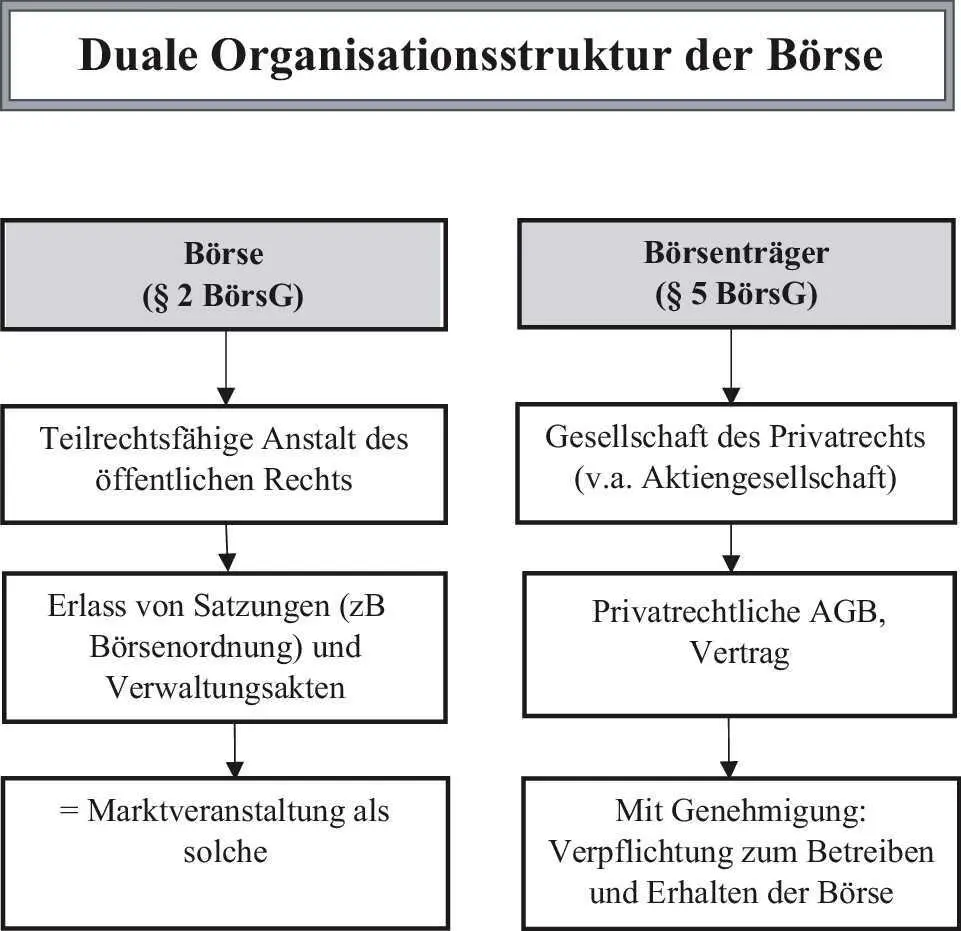

103

Im deutschen Börsenwesen herrscht eine duale Organisationsstruktur[6]. Auf der einen Seite gibt es die Börse als (teilrechtsfähige) Anstalt des öffentlichen Rechts (1.), deren Organe durch einen entsprechenden organisatorischen Rahmen einen funktionierenden Handel ermöglichen[7] und auf der anderen Seite den (privaten) Börsenträger (2.). Weiterer Akteur sind die Handelsteilnehmer, durch die der Handel betrieben wird (3.).

[Bild vergrößern]

1. Die Börse

104

Unter „Börse“ kann man zum einen die Marktveranstaltung verstehen, zum anderen das verantwortliche Rechtssubjekt für die Durchführung des Börsenhandels. Die Marktveranstaltungals solche, in deren Rahmen sich der Wertpapierhandel zwischen den Handelsteilnehmern vollzieht, dh die Zusammenführung von Angebot und Nachfrage, wird von den Börsen betrieben (zB Frankfurter Wertpapierbörse). Als teilrechtsfähige Anstalt des öffentlichen Rechts(§ 2 Abs. 1 BörsG) ist sie befugt, öffentlich-rechtliche Regelungen als autonome Satzungen (§ 12 Abs. 2 Nr. 1 BörsG) zu erlassen (zB Börsenordnung[8], Gebührenordnung).

105

Die Börse ist keine juristische Person des öffentlichen Rechts iS des § 89 BGB, obwohl dies für Anstalten des öffentlichen Rechts grds der Fall ist. Ihr fehlt es an der dafür erforderlichen vollen Rechtsfähigkeit iS des § 1 BGB, dh der Fähigkeit, Träger von Rechten und Pflichten zu sein. Sie ist laut Gesetz nur teilrechtsfähig. Sie kann nur im verwaltungsgerichtlichen Verfahren unter ihrem Namen klagen und verklagt werden. Im Zivilprozess ist sie nicht parteifähig[9].

106

Die Organe der Börsesind (vgl § 3 Abs. 1 Satz 2 BörsG)

| - | die Börsengeschäftsführung( § 15 BörsG) als Leitungsorgan, welche die den Börsen übertragene öffentliche Verwaltung wahrnimmt, |

| - | der Börsenrat( § 12 BörsG)[10], welcher zum einen, vergleichbar dem Aufsichtsrat in der Aktiengesellschaft, Überwachungsorgan und zum anderen insofern Rechtsetzungsorgan ist, als er u.a. die Börsenordnung, die Bedingungen für Geschäfte an der Börse, die Gebührenordnung und die Zulassungsordnung als Satzung erlässt (§ 12 Abs. 2 Nr. 1 BörsG); außerdem ist er für die Bestellung und Abberufung der Geschäftsführer zuständig, |

| - | die Handelsüberwachungsstelle( § 7 BörsG), welche den Handel an der Börse und die Börsengeschäftsführung überwacht[11], |

| - | der Sanktionsausschuss( § 22 BörsG)[12]. |

107

Die wichtigsten Aufgabender Börse sind die Zulassung und Einbeziehung von Wertpapieren[13] und die Feststellung des Börsenpreises.

⇒ Definition:

Börsenpreisesind Preise für Wertpapiere, die während der Börsenzeit an einer Wertpapierbörse im regulierten Markt oder an einer Warenbörse ermittelt werden (§ 24 Abs. 1 Satz 1 BörsG).

Auch die Preise für Wertpapiere, die während der Börsenzeit an einer Wertpapierbörse im Freiverkehr/Open Market ermittelt werden, stellen Börsenpreise dar (§ 24 Abs. 1 Satz 2 BörsG). Auf dieser Grundlage werden sodann nach festgelegten Grundsätzen möglichst viele Orders (Kauf- und Verkaufsaufträge) zusammengeführt (Matching).

108

Umstritten ist, worauf sich die repressiven Regelungen bzgl fehlerhafter Geschäfte ( Mistrade-Regelungen[14]) der Börse stützen lassen. Ob hierfür § 24 Abs. 2 Satz 4 BörsG als Ermächtigungsgrundlage herangezogen werden kann, wonach die Börse nähere Bestimmungen insbesondere für den Fall trifft, dass Börsenpreise aufgrund erheblicher Preisschwankungen nicht ordnungsgemäß zustande gekommen sind, ist fraglich.

109

Die Preisermittlungerfolgt an den Wertpapierbörsen durch Skontroführer[15]. Das sind von der Börsengeschäftsführung hierfür zugelassene Unternehmen (§ 27 Abs. 1 BörsG). Sie handeln bei der Preisermittlung weisungsfrei (§ 28 Abs. 1 Satz 3 BörsG)[16]. Die Preisfeststellung wird von den Handelsüberwachungsstellen der jeweiligen Börse überwacht[17]. Im Mai 2011 wurde an der Frankfurter Wertpapierbörse der Parketthandel eingestellt und vollständig durch die XETRA-Technologie abgelöst[18]. Das bisherige System mit einem auf Skontroführer basierten Handel wurde zugunsten einer Betreuung durch sog. Xetra-Spezialistenaufgegeben[19]. Diese Spezialisten sind nicht mehr, wie noch die Skontroführer, öffentlich-rechtlich verpflichtet, sondern werden vom Börsenträger beauftragt, Liquidität herzustellen.

110

Die Börsengeschäftsführung kann festlegen, dass bei im elektronischen Handelssystem gehandelten Wertpapieren sog. Market Maker[20] eingesetzt werden[21]. Nach § 26c Abs. 2 BörsG trifft die Börse entsprechende Vorkehrungen. An der Frankfurter Wertpapierbörse werden diese Designated Sponsorsgenannt (§§ 81 f BörsO Ffm, Stand: 28. Juni 2021). Das sind Banken oder sonstige Finanzdienstleister, die im elektronischen Handelssystem Xetra verpflichtet sind, während der Handelszeiten nach Maßgabe der Börsenordnung und den Anordnungen der Börsengeschäftsführung gleichzeitig limitierte Aufträge für die Nachfrage- und Angebotsseite (Quotes)in das Handelssystem einzustellen und zu diesen Geschäftsabschlüsse zu tätigen (§ 82 Abs. 1 BörsO Ffm, Stand: 28. Juni 2021). Die Geschäftsführung setzt hierbei u.a. eine maximale Preisspanne (Maximum Spread) zwischen Nachfrage- und Angebotspreisen fest (§ 82 Abs. 2 BörsO Ffm, Stand: 28. Juni 2021). Die Market Maker bieten daher an, als Handelspartner aufzutreten. Sie haben damit die fortwährende Handelbarkeit von Wertpapieren zu garantieren, dh sie sind „Bereitsteller von Marktliquidität“[22].

2. Börsenträger

111

Da die Börse teilrechtsfähig ist (§ 2 Abs. 1 BörsG), kann sie weder Eigentum an den Sacheinrichtungen haben noch privatrechtliche Verträge (zB Mitarbeiteranstellungsverträge) schließen oder über finanzielle Mittel verfügen[23]. Sie bedarf eines Trägers als Zurechnungssubjekt. Nach § 5 Abs. 1 Satz 1 BörsG ist der Börsenträger Normadressat mit eigenen Rechten und Pflichten. Er ist regelmäßig als Kapitalgesellschaft[24] organisiert.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kapitalmarktrecht, eBook»

Представляем Вашему вниманию похожие книги на «Kapitalmarktrecht, eBook» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kapitalmarktrecht, eBook» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.