Jonas Schwarz - Einführung in die Finanzbildung

Здесь есть возможность читать онлайн «Jonas Schwarz - Einführung in die Finanzbildung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Einführung in die Finanzbildung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Einführung in die Finanzbildung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Einführung in die Finanzbildung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Einführung in die Finanzbildung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Einführung in die Finanzbildung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Werden die ersten 10 € aber nicht ausgeben, ändert sich etwas.

Im zweiten Jahr sind es dann 110 €, die 10 % erbringen. Es werden 11 € erwirtschaftet. In den beiden Jahren fallen 21 € an.

Schon mal von dem Sprichwort „Mit Geld Geld verdienen“ gehört? Jetzt weißt du, was damit gemeint ist!

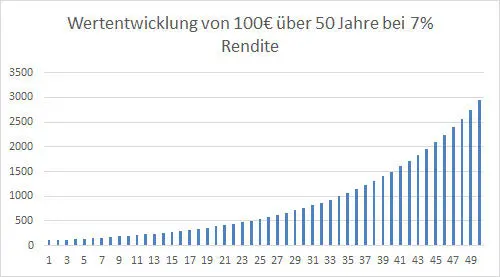

Nach vielen Jahren dieser „Zinsen auf die Zinsen“ (Zinseszinseffekt) kann ein Geldbetrag eine beeindruckende Größe erreichen. In der Mathematik heißt das Phänomen der stetigen Vergrößerung „exponentielles Wachstum“. Das bedeutet, dass der Wert eines Investments schneller und schneller wächst über den Lauf der Zeit. Dieses steile Wachstum zeigt die Abbildung 1 ganz deutlich.

Abbildung 1

Wenn ihr jetzt sagt: „Ich möchte nicht mit einem Taschenrechner herumlaufen und Matheaufgaben lösen – Jonas, geht es nicht einfacher?“

Ja, es geht einfacher! Und zwar mit der Regel 72, einer Formel, die das Wunder des exponentiellen Wachstums greifbarer macht.

Regel 72: Um die grobe Zeit an Jahren zu ermitteln, die ein Investment braucht, um sich zu verdoppeln. Wie verwende ich diese Regel?

Teile 72 durch die durchschnittliche jährliche Wertsteigerung (Rendite) die vom Investment verdient wird (oder werden soll).

Demnach verdoppelt sich ein Investment, das 10 % jährliche Wertsteigerung hat, alle 7 Jahre (72 geteilt durch 10 ergibt 7,2).

Das wirklich Interessante ist der Effekt, der eintritt, wenn der Zinseszins-Effekt um weitere 7 Jahre verlängert wird. Ein Investment, das sich alle 7 Jahre verdoppelt, vervierfacht sich alle 14 Jahre (2*2). Über 21 Jahre erhöht sich das Anfangsinvestment um das 8-fache (2 * 2 * 2), bei 28 Jahren um das 16-fache (2*2*2*2) und über 35 Jahre erhöht es sich um das 32 fache (2 * 2 * 2 * 2 * 2). Über 42 Jahre (bei Anna waren es 44 Jahre) liegt der Wert der Anfangsinvestition beim 64-fachen (2 * 2 * 2 * 2 * 2 * 2). Selbst eine kleine Summe von Geld kann, wenn sie ungestört über eine längere Zeit arbeitet, zu einem stattlichen Vermögen heranwachsen.

Um auf die Geschichte von Anna und Max zurück zu kommen: Dadurch, dass Anna 10 Jahre früher anfing zu sparen, konnte sie den Zinseszinseffekt für sich arbeiten lassen und ihr Geld für die Rente dadurch reichlich erhöhen.

Faktor 1: Der Zeitraum der Anlage ist wichtig!

Je länger, desto besser.

Warum die meisten Investoren diese Performance/ Wertsteigerung nicht schaffen

Nachdem wir das Wunder des Zinseszinseffekts verstanden und gesehen haben, dass Anna sich ein schönes Vermögen aufgebaut hat, stellt sich die Frage, warum so viele Rentner nicht von ihrer Rente leben können.

Dies bringt uns zum zweiten Grund, warum Anna es sich gutgehen lassen kann und Max nicht.

Das kleine perverse Geheimnis der Finanzwelt: Fleißige aktive Sparer wie Max schaffen es nicht, die Rendite der Aktienmärkte zu erreichen.

Ein Portfolio, das in den breiten Aktienmarkt investiert, hatte über das letzte Jahrhundert hinweg eine durchschnittliche Rendite von 9,6 %. Der normale Bürger dagegen hat eine weit schlechtere Rendite.

Laut Bundesbank und Mars Anlegerampel schwankt die Rendite für deutsche Investoren zwischen 1,5 % und 2,8 %.Das sind fast ganze 7 % weniger!!! [3]

Dafür gibt es 2 Gründe:

Gebühren. Anna hat bei ihren Investitionen relativ geringe Gebühren bezahlt. Max hingegen musste viel zahlen und seine Anlagebeträge verschwanden in den Händen des Finanzberaters, Fondsmanager, Broker, oder einer Kombination daraus. Dies jedes Jahr aufs Neue? Da hilft auch nicht mehr beten.

Faktor 2: Achte auf die Gebühren!

Schlechte Anlageentscheidungen. Historisch wurden Investoren von Optimismus weggetragen, wenn die Zeiten gut waren, und von Pessimismus erschüttert, wenn es wieder weniger gut lief.

Ein traumhaft schönes und obendrein lehrreiches Beispiel ist England im Jahr 1711. Die junge East-India-Unternehmung (einige Jahre zuvor gegründet) verlief unglaublich gut und Eigentümer dieses Unternehmens erzielten unglaubliche Reichtümer. Inspiriert von der öffentlichen Nachfrage und durch eine Reihe von anderen Begleitumständen wurde die South-Sea-Company gegründet. Bürger, Adelige, inklusive des Königs rissen sich um diese Papiere. Die Nachfrage nach Aktien war so groß, dass andere Unternehmen wie Pilze aus dem Boden schossen.

Ein schlauer Mensch inserierte seine Firma mit: „Eine Unternehmung für ein großes Abenteuer, aber niemand weiß, was es ist.” Geworben wurde mit schnellem Reichtum. Am Tag, an dem Aktien gegen Geld eingetauscht wurden, traten die Menschen fast die Tür ein und innerhalb von 5 Stunden investierten 1000 Investoren in dieses Unternehmen. Der Promoter, nicht uneigennützig, verschwand mit dem Geld.

Die South-Sea-Company stellte sich später als Reinfall heraus, was England in eine tiefe Krise stürzte. Dies ging in die Geschichtsbücher als die Südseeblase ein.

Gier und die Hoffnung auf schnellen Reichtum blenden Menschen in guten Zeiten. In schlechten Zeiten werden Krisen zum „Ende der Welt“ erklärt und die Angst lähmt alle, etwas zu unternehmen.

Heute ist alles anders?

Gib doch bitte in Google „Dotcom-Blase” ein.

Schlechte Anlageentscheidungen lassen sich in einem Begriff zusammenfassen: Finanzielle Unwissenheit.

Einfach gesagt: Der Durchschnittsinvestor glaubt nicht an seine eigenen Fähigkeiten, sein Geld gut anlegen zu können. Die Experten sollen helfen, schaffen aber auch nicht die Marktrendite zu erreichen (dazu in späteren Kapiteln mehr).

Um die Kosten der finanziellen Unwissenheit in Perspektive zu setzen, denken wir an unser Beispiel. Anna und Max sind sich beide sehr ähnlich, nur dass Anna sich in jungen Jahren finanzielles Wissen angeeignet hat. Max hat das Sparen herausgezögert, bis er in einem Alter war, in dem er sich einen Berater leisten konnte und es nicht selbst machen musste.

Für Max hat diese Unwissenheit drastische Auswirkungen. Diese Bequemlichkeit hat ihn ein Vermögen gekostet.

Tipp 3: Bilde dich zum Thema Finanzen.

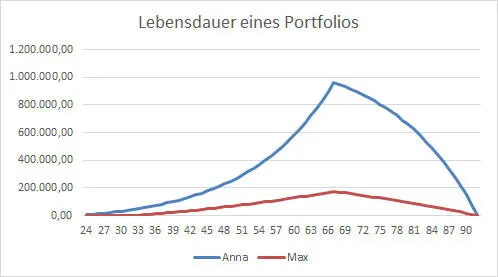

Kapitel 1 schließt mit Abbildung 2 ab und zeigt, welchen Unterschied Anna und Max in ihren Portfolios haben. Hier sieht man die Ansparzeit, die Rente und den Wertverlauf von beiden. Wie bereits zuvor erwähnt, wird Anna als Rentnerin ein relativ komfortables Leben führen können, während Max weiterhin „sparen“ muss, um von seiner Rente leben zu können.

Abbildung 2

Was bedeutet „Rendite“ eigentlich?

„Rendite“ ist wohl das am häufigsten verwendete Wort im Banksektor. Es kommt in den Nachrichten, in der Zeitung und selbst in Kinofilmen vor.

Die Rendite soll erkennbar machen, wie gut sich ein früher angelegter Geldbetrag entwickelt hat.

Damit sind die Erträge gemeint, die eine Investition einbringen soll. Dies können Zinsen, Dividenden oder Mieteinnahmen sein.

Errechnen lässt sich die Rendite wie folgt:

Mit „eingesetztem Kapital“ ist das Geld gemeint, das für den Kauf einer Aktie, eines Hauses o.Ä. ausgegeben wird. Der „Gewinn“ ist der Geldbetrag, den der Investor von seiner Aktie/ seinem Haus bekommt, wenn die Einnahmen die Ausgaben übertreffen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Einführung in die Finanzbildung»

Представляем Вашему вниманию похожие книги на «Einführung in die Finanzbildung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Einführung in die Finanzbildung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.