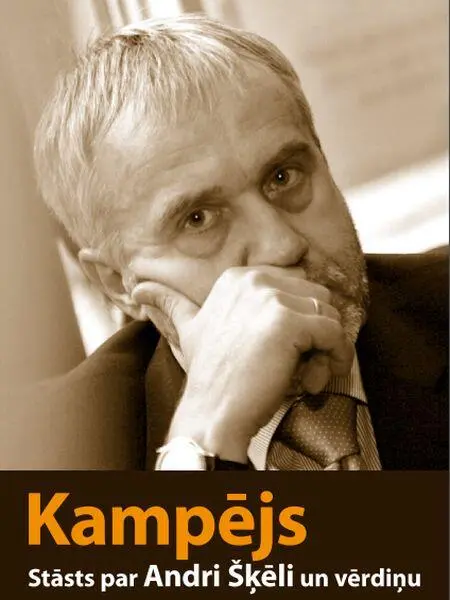

Lato Lapsa - Kampējs

Здесь есть возможность читать онлайн «Lato Lapsa - Kampējs» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Публицистика, на латышском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Kampējs

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Kampējs: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Kampējs»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Kampt, kampt un kampt. Vēl, vēl, vēl un vēl. Īpaši neaizraujoties ar domām par citiem cilvēkiem. Vai valsti. Vai ko citu.

Ak, jā, dažiem būtiskāk var šķist tas, ka šī grāmata mēģina dot atbildi uz jautājumu — kādā veidā gan vienam cilvēkam izdevās to visu pakampt? Protams, ja viņš tiešām bija viens...

Kampējs — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Kampējs», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

10.06.1992. likums "Par privatizējamo valsts un pašvaldības īpašuma objektu (uzņēmumu) un to mantas novērtēšanas kārtību" 3. pants nosaka, ka, pirms privatizējamā objekta (uzņēmuma) nosacītās cenas noteikšanas, veicama šā objekta (uzņēmuma) mantas inventarizācija. Inventarizācija valsts un pašvaldību uzņēmumos veicama LR MP vai tās institūciju noteiktajā kārtībā. Privatizācijas komisija pārbauda un, ja nepieciešams, koriģē inventarizācijas rezultātus atbilstoši LR spēkā esošajiem normatīvajiem aktiem.

Saskaņā ar LR MP 21.09.1992. lēmuma Nr. 397 apstiprināto "Nolikumu par privatizējamo valsts un pašvaldību īpašuma objektu (uzņēmumu) un to mantas novērtēšanu" III. daļu "Objekta (uzņēmuma) novērtēšana" 6. punktu: "Novērtējot objektu (uzņēmumu), ņem vērā:

— pamatlīdzekļus;

— apgrozāmos līdzekļus;

— nepabeigtās celtniecības objektus;

— maksājumu saistības;

— citus nemateriālos elementus.

Pamatlīdzekļu inventarizāciju pēc stāvokļa uz 01.07.1993. (novērtēšanas komisijas aktos komisijas priekšsēdētājs A. Deniņš, komisijas locekļi D. Tunsts, V. Finogenovs, Z. Mača) līgums ar SIA Invest–Rīga un pavēle par inventarizācijas komisijas izveidošanu uzrādīti netika.

Pamatlīdzekļu novērtēšanas akti, kurus parakstījuši privatizācijas komisija un SIA Invest–Rīga , parāda, ka pamatlīdzekļu inventarizācija veikta pēc stāvokļa uz 01.07.1993., bet 02.07.1993. LR LM (ministra v. i. A. Šķēle) izdevusi pavēli Nr. 342 "Par valsts uzņēmuma pamatfondu nodošanu", kura paredz nodot bez atlīdzības VRVŠK, kas atrodas valsts bezalkoholisko dzērienu rūpnīcas Mīlgrāvis bilancē, šādus valsts pamatlīdzekļus: 40 vīna glabāšanas cisternas bilances vērtībā Ls 35 760. Ar pamatlīdzekļu nodošanas aktu, kurš sastādīts 13.07.1993., valsts bezalkoholisko dzērienu rūpnīca Mīlgrāvis nodod bez atlīdzības VRVŠK šādus pamatlīdzekļus:

— vīna glabātuves ēka — Ls 31 534,40

— 30 vīna glabātuves tilpnes — Ls 1 745,26

— pārējā iekārta — Ls 2 480,34

Kopā: Ls 35 760,00

Lai gan aktā norādītā vērtība Ls 35 760 atbilst pavēlē Nr. 342 minētai bilances vērtībai, tomēr pavēle neparedzēja nodot vīna glabātuves ēku un pārējo iekārtu bez atlīdzības VRVŠK.

Pamatlīdzekļu inventarizācijas sarakstos nav iekļauti iepriekš minētie pamatlīdzekļi bilances vērtībā Ls 35 760, to arī apstiprina VRVŠK pamatlīdzekļu saraksts, kas ņemti bilancē vai izslēgti no bilances laika periodā no 01.07.1993. līdz 01.12.1993. (VRVŠK pieņemšanas–nodošanas akts pielikums Nr. 1).

Pamatlīdzekļu inventarizācija un uzskaite nav atbildusi 14.10.1992. likumam "Par grāmatvedību". Inventarizācijas un novērtēšanas aktos, neuzrādot pamatlīdzekļus Ls 35 760, valstij nodarīts zaudējums Ls 35 760 vērtībā.

Privatizācijas komisija, novērtējot VRVŠK, nav vērtējusi citus nemateriālos elementus (jaunu vīnu un bezalkoholisko dzērienu tehniskās izstrādes, kuras sagatavotas VRVŠK).

Lai gan privatizācijas komisija nav vērtējusi VRVŠK intelektuālo īpašumu jaunu vīnu un bezalkoholisko dzērienu tehniskās izstrādnes, kuras sagatavotas VRVŠK, tomēr jau tūlīt pēc VRVŠK nosacītās cenas noteikšanas 12.10.1993. dibinot SIA Vīna pagrabs , VRVŠK (kā dibinātājs) daļu sava ieguldījuma (12.10.1993. ziņojums par mantiskiem ieguldījumiem SIA Vīna pagrabs pamatkapitālā) sedz ar intelektuālo īpašumu par kopējo vērtību Ls 130 000. Intelektuālais īpašums: jaunu vīnu un bezalkoholisko dzērienu tehniskās izstrādnes, kuras sagatavotas VRVŠK un atļautas ražošanā Latvijas Republikas teritorijā:

— vīnogu vīns Benifiss ,

— vīnogu vīns Musketals ,

— vīnogu pussaldais vīns Stella ,

— dzirkstošais dzēriens Šarlote ,

— Latvijas Dzirkstošais baltais vīns,

— Vīns Rislings dzirkstošais,

— Rīgas šampanietis.

Privatizācijas lietā nav privatizācijas komisijas apstiprināts VRVŠK ieguldījuma SIA Vīna pagrabi novērtējums, līdz ar to nav ievērotas LR MP 20.11.1992. lēmuma Nr. 495 "Par valsts un pašvaldību īpašuma objektu (uzņēmumu) privatizāciju" 6. punkta prasības: uzņēmējsabiedrībā ieguldāmās valsts kapitāla daļas vērtība nosakāma saskaņā ar likuma "Par privatizējamo valsts un pašvaldību īpašuma objektu (uzņēmumu) un to mantas novērtēšanas kārtību" pirms uzņēmējsabiedrības dibināšanas.

Saskaņā ar augstāk minētā nolikuma 9. punkta prasībām, netika sagatavoti un privatizācijas komisijai iesniegti naudas līdzekļu, debitoru, kreditoru, ieguldījumu citās uzņēmējsabiedrībās inventarizācijas akti.

VRVŠK nav veikta debitoru un kreditoru inventarizācija (privatizācijas lietā nav un AS Rīgas vīni neuzrādīja dokumentus, kas apliecinātu pretējo). Debitoru un kreditoru saraksti, kuru summas izmantotas VRVŠK novērtēšanā un nosacītās cenas noteikšanā, nav sastādīti pēc stāvokļa uz 01.09.1993., t. i., uz pārējo apgrozāmo līdzekļu inventarizācijas brīdi, bet sastādīti tikai pēc stāvokļa uz 16.09.1993.

Atsevišķi apgrozāmo līdzekļu inventarizācijas akti sastādīti, nenorādot materiāli atbildīgo personu, kā arī uz aktiem nav attiecīgo materiāli atbildīgo personu parakstu.

VRVŠK grāmatvedība nav kārtota atbilstoši LR likuma "Par grāmatvedību" 2. panta prasībām, kurš nosaka, ka uzņēmuma grāmatvedībai ir uzskatāmi jāatspoguļo visi uzņēmuma saimnieciskie darījumi un īpašuma stāvoklis. Grāmatvedība jākārto tā, lai grāmatvedības jautājumos kvalificēta trešā persona varētu gūt skaidru priekšstatu par uzņēmuma finansiālo stāvokli un tā saimnieciskajiem darījumiem noteiktā laika posmā, kā arī, lai varētu konstatēt katra saimnieciskā darījuma sākumu un izsekot tā norisei. 14.10.1992. LR likuma "Par grāmatvedību" 2. pants nosaka, ka par grāmatvedības kārtošanu uzņēmumā ir atbildīgs tā vadītājs. 13. pants nosaka, ka uzņēmumam, uzsākot vai izbeidzot darbību, ir jāparāda savā īpašumā un lietošanā esošo līdzekļu kopvērtība un savi parādi īpašā sākuma (slēguma) bilancē, kas sastādīta no inventarizācijas datiem. Par šīs bilances sastādīšanu ir atbildīgs uzņēmuma vadītājs. Likuma 17. pants nosaka, ka uzņēmuma vadītājs ir atbildīgs par zaudējumiem, kas, pārkāpjot šā likuma noteikumus, viņa vainas dēļ, nodarīti uzņēmumam, valstij vai trešajai personai.

Privatizācijas komisija, novērtējot mazvērtīgo inventāru, naudas līdzekļus, debitorus, kreditorus, ieguldījumus citās uzņēmējsabiedrībās, intelektuālo īpašumu, nav ievērojusi ar 21.09.1992. lēmumu Nr. 397 apstiprinātā nolikuma "Nolikums par privatizējamo valsts un pašvaldību īpašuma objektu (uzņēmumu) un to mantas novērtēšanu" 9. punkta prasības, kuras nosaka, ka augstāk minētie apgrozāmie līdzekļi ir jānovērtē pēc uzņēmuma grāmatvedības uzskaites datiem novērtēšanas brīdī.

Par cik ne privatizācijas lietā, ne arī AS Rīgas vīni nav VRVŠK bilances uz 01.09.1993., VK griezās LR Valsts arhīvā, lai pēc tur esošajiem dokumentiem (galvenās grāmatas) konstatētu apgrozāmo līdzekļu atlikumus uz to novērtēšanas brīdi pēc stāvokļa uz 01.09.1993.

Valsts kontrole aprēķināja apgrozāmo līdzekļu vērtību saskaņā ar MP lēmumu Nr. 397, pieņemot, ka VRVŠK Privatizācijas komisijas veiktais (neiegrāmatotais) apgrozāmo līdzekļu novērtējums ir pareizs, un uzrādīti visi apgrozāmo līdzekļu novērtējuma akti, t. i. summā pa atsevišķiem privatizācijas komisijas apstiprinātiem apgrozāmo līdzekļu aktiem uzrādītais novērtējums, un konstatēja, ka apgrozāmo līdzekļu novērtējums sastāda Ls 114 131, kas ir par Ls 62 357 (114131–62357) vairāk kā Privatizācijas komisijas sastādītajā nosacītās cenas kopsavilkuma aktā.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Kampējs»

Представляем Вашему вниманию похожие книги на «Kampējs» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Kampējs» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.