Andreas Weis - Sachkostensteuerung in vier Schritten

Здесь есть возможность читать онлайн «Andreas Weis - Sachkostensteuerung in vier Schritten» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Sachkostensteuerung in vier Schritten

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Sachkostensteuerung in vier Schritten: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Sachkostensteuerung in vier Schritten»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Als elektronisches Zusatzmaterial stehen alle im Buch gekürzten Tabellen in vollständiger Ausführung im Excel-Format zum Download zur Verfügung und dienen dem Leser so als Arbeitshilfe für die eigene Sachkostensteuerung.

Sachkostensteuerung in vier Schritten — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Sachkostensteuerung in vier Schritten», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Vereinfacht gesagt: Die im Jahr x gemessenen Ist-Kosten der Kalkulationskrankenhäuser werden zu Erlösen im Jahr x+2. In der Folge führen also die im Abrechnungsjahr zwei Jahre alten Kostendaten zu einer Überbewertung der DRG-Fallpauschale, wenn die Krankenhäuser in der Zwischenzeit von Preisreduzierungen profitieren konnten.

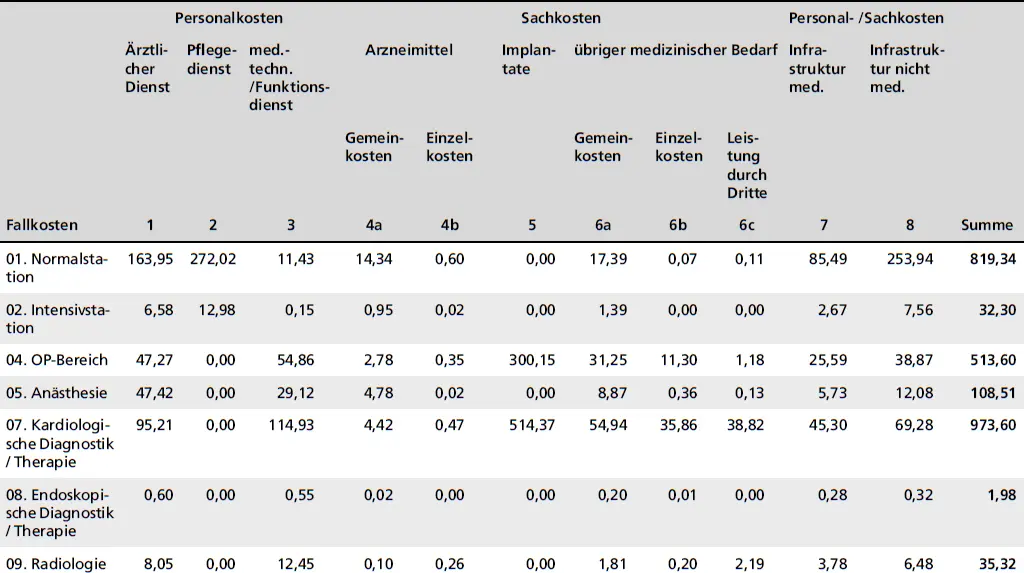

Tab. 3.2: InEK-Matrix für die DRG F17B (2019) (Quelle: InEK 2018)

3.5 Anwendung der DRG-Matrix für das Sachkosten-Controlling

Die vom InEK für jede DRG veröffentlichte Kostenmatrix ist ein mächtiges Instrument zur Analyse von Kosten-Erlös-Relationen. In Kapitel 11.3 werden typische Anwendungen beschrieben, mit denen die Sachkostenrentabilität analysiert und verbessert werden soll. Mithilfe der Matrizes kann für einzelne DRGs abgeschätzt werden, welche Kosten bzw. Kostenanteile das DRG-System für bestimmte Kostenarten und Kostenstellen »vorsieht«. Im obigen Beispiel werden für die DRG F17B (Wechsel eines Herzschrittmachers, Zweikammersystem, Alter > 15 Jahre) Implantatkosten in Höhe von 814,52 € angegeben (Summe Spalte 5). Doch Vorsicht:

Der Matrixwert entspricht nicht der Refinanzierung, also dem tatsächlichen Erlösanteil der DRG!

Bzw., anders ausgedrückt, dem Anteil an der DRG-Vergütung für die verwendeten Implantate. Vielmehr sind bei einer Analyse der Kosten-Erlös-Situation folgende Effekte zu berücksichtigen.

Der Landesbasisfallwert-Effekt

Die DRG-Erlöse für eine bestimmte stationäre Leistung sowie die Erlösanteile für die verschiedenen Kostenarten- und Kostenstellengruppen – also der prozentuale Anteil am Gesamterlös der DRG – sind innerhalb eines Bundeslandes und eines Kalenderjahres konstant.

Die Kostenanteile, die in den einzelnen Zellen der InEK-Matrix angegeben werden, beziehen sich auf einen normierten InEK-Kalkulationsbasisfallwert, die sogenannte Bezugsgröße. Die Bezugsgröße weicht deutlich, je nach Bundesland um ca. 12–17 %, vom jeweils gültigen Landesbasisfallwert ab. Den tatsächlichen Erlös in Euro für eine Matrixzelle, eine Matrixspalte (Kostenartengruppe) oder eine Matrixzeile (Kostenstellengruppe) berechnen wir, ausgehend vom DRG-Erlös im jeweiligen Bundesland, mit folgender Formel:

mit DRG Erlös Bundesland = Bewertungsrelation × Landesbasisfallwert

Im obigen Beispiel beträgt der Erlös für Implantate in der DRG F17B (Bewertungsrelation: 0,847) bei einem Landesbasisfallwert in Höhe von 3.550 € demnach:

(0,847 × 3.550 €) × 814,52 €/2664,40 € = 919,21 €

Der Verweildauer-Effekt

Bei der Kalkulation der InEK-Matrix werden, vereinfacht gesagt, nur die Kosten der sogenannten Normallieger berücksichtigt. Für Kurzlieger, also Behandlungsfälle bis zur unteren Grenzverweildauer der DRG, sowie für Langlieger oberhalb der oberen Grenzverweildauer, wird eine reduzierte resp. erhöhte Bewertungsrelation abgerechnet. Die Höhe dieser Ab- bzw. Zuschläge sind dem Fallpauschalenkatalog zu entnehmen, beziehen sich jedoch immer pauschal auf die Gesamtvergütung der DRG. Die Ab- bzw. Zuschläge können nicht auf einzelne Kostenartengruppen oder Kostenstellengruppen heruntergebrochen werden. Damit ist eine genaue Berechnung der jeweiligen Erlösanteile für Kurz- oder Langlieger nicht möglich.

Der Outsourcing-Effekt

Verschiedene Leistungen werden im Krankenhaus von Honorarkräften oder externen Dienstleistern erbracht. So haben viele Krankenhäuser ihre Radiologie, ihr Labor usw. fremdvergeben (Outsourcing). Ein Kalkulationskrankenhaus, welches über eine eigene radiologische Abteilung verfügt, wird die dort entstehenden Kosten für den medizinischen Bedarf in den Spalten 6a und 6b ausweisen. Die Personalkosten für die Radiologen sind in Spalte 1 sichtbar. Hat jedoch ein Kalkulationskrankenhaus die Radiologie extern vergeben, so werden die genannten Sach- und Personalkosten komplett in Spalte 6c ausgewiesen. Hier werden also inhaltlich identische Leistungen krankenhausindividuell unterschiedlich gebucht und unterschiedlichen Matrixfeldern zugeordnet. Dies führt dazu, dass ein Vergleich der eigenen Kosten mit den InEK-Erlösanteilen für diese Bereiche häufig nur auf Ebene der Kostenstellengruppen in Summe sinnvoll ist.

Der Zusatzentgelt-Effekt

Leistungen, die über Zusatzentgelte (vgl. 3.6) abgerechnet werden, sind in der Kalkulation der InEK-Matrix nicht enthalten. Damit wird eine doppelte Vergütung vermieden. Nicht selten kommt es vor, dass eine medizinische Maßnahme, deren Kosten durch die DRG vergütet wird, alternativ durch eine zusatzentgeltfähige Maßnahme erbracht werden kann. Beispiel invasive Pilzinfektionen: es stehen sowohl »herkömmliche« Präparate zur Verfügung, deren Kosten über den entsprechenden DRG-Erlösanteil refinanziert werden, als auch zusatzentgeltfähige Präparate, z. B. die sogenannten Echinocandine. Je höher der Anteil der Patienten in den Kalkulationskrankenhäusern ist, die mit Echinocandinen behandelt werden, desto niedriger wird der Kostenanteil für Arzneimittel innerhalb der DRG-Matrix ausfallen. Wenn im eigenen Haus das Verordnungsverhalten bei Pilzinfektionen vom Durchschnitt der Kalkulationskrankenhäuser abweicht, so kann dies eine deutliche Diskrepanz zwischen den hausindividuellen Arzneimittelkosten und dem InEK-Erlösanteil zur Folge haben.

Der Fallmix-Effekt

In dem G-DRG-System werden unterschiedliche medizinische Fälle in einer Fallgruppe zusammengefasst. Durch diese Pauschalierung bedingt können krankenhausindividuell deutliche vermeintliche Über- oder Unterdeckungen in Bezug auf einzelne Kostenartengruppen, Kostenstellengruppen oder sogar in Bezug auf die gesamte DRG resultieren. Ein Beispiel: die DRG »G33Z: Mehrzeitige komplexe OR-Prozeduren oder hochaufwendiges Implantat bei Krankheiten und Störungen der Verdauungsorgane« wird sowohl für Behandlungen mit »mehrzeitigen komplexen OR-Prozeduren« als auch für Behandlungen mit einem »hochaufwendigen Implantat« abgerechnet. Wenn ein Krankenhaus nun die hier relevanten »hochaufwendigen Implantate« nicht verwendet, so werden innerhalb des Kollektivs der DRG G33Z voraussichtlich die Implantatkosten deutlich unter den hierfür in der InEK-Matrix vorgesehenen Kosten liegen. Dagegen kann in unserem Beispielhaus von höheren Personalkosten als im Durchschnitt der Kalkulationsstichprobe ausgegangen werden, da in diesem Krankenhaus die DRG G33Z ausschließlich durch »mehrzeitige komplexe« Operationen angesteuert wird.

Berücksichtigt man die genannten Effekte und Unschärfen der Fallkostenkalkulation, so können – zumindest ansatzweise – die Informationen aus der InEK-Matrix für Kosten-Erlös-Betrachtungen genutzt werden. Mit entsprechenden Analysen können operative und strategische Entscheidungen unterstützt werden. Praktische Anwendungsbeispiele werden in Kapitel 11 (Rentabilitätsorientierte Steuerung) beschrieben (  Kap. 11).

Kap. 11).

3.6 Zusatzentgelte (ZE)

Im Krankenhaus werden häufig kostenintensive Leistungen erbracht, die über mehrere Fallpauschalen streuen und/oder einen hohen Spezialisierungsgrad aufweisen und nur von einem Teil der Häuser erbracht werden. Würden die Kosten für diese Leistungen im Rahmen der DRG-Kalkulation berücksichtigt, so würde dies entweder unspezifisch die Bewertungsrelationen erhöhen und damit diejenigen Häuser benachteiligen, die die entsprechenden Leistungen erbringen – oder die Zahl der DRGs würde sich vervielfachen, falls die relevanten Leistungen adäquat vergütet werden sollen.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Sachkostensteuerung in vier Schritten»

Представляем Вашему вниманию похожие книги на «Sachkostensteuerung in vier Schritten» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Sachkostensteuerung in vier Schritten» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.