Andreas Weis - Sachkostensteuerung in vier Schritten

Здесь есть возможность читать онлайн «Andreas Weis - Sachkostensteuerung in vier Schritten» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Sachkostensteuerung in vier Schritten

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Sachkostensteuerung in vier Schritten: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Sachkostensteuerung in vier Schritten»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Als elektronisches Zusatzmaterial stehen alle im Buch gekürzten Tabellen in vollständiger Ausführung im Excel-Format zum Download zur Verfügung und dienen dem Leser so als Arbeitshilfe für die eigene Sachkostensteuerung.

Sachkostensteuerung in vier Schritten — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Sachkostensteuerung in vier Schritten», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

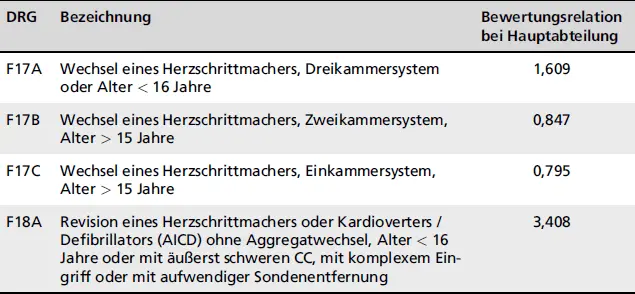

Um den mit der DRG verknüpften Erlös ermitteln zu können, ist jeder DRG eine sogenannte Bewertungsrelation zugeordnet. Synonym sind die Begriffe Kostengewicht oder Relativgewicht verbreitet. Wir sprechen hier von Bewertungsrelation, dies ist der im Fallpauschalenkatalog verwendete Begriff. Diese dimensionslose Größe ist jeweils für ein Jahr konstant und gilt bundesweit einheitlich. Die Bewertungsrelationen der einzelnen G-DRGs können dem vom InEK jährlich veröffentlichten Fallpauschalenkatalog entnommen werden. Die Tabelle 3.1 zeigt einen kleinen Ausschnitt des Fallpauschalenkatalogs für das Jahr 2019 (InEK GmbH, 2018) (

Tab. 3.1 Tab. 3.1: Ausschnitt aus dem Fallpauschalenkatalog 2019 wird hier nicht eingegangen. Ebenso bleibt an dieser Stelle unberücksichtigt, dass sich die Bewertungsrelation und damit der DRG-Erlös bei Kurz- und Langliegern verändern. Der DRG-Erlös berechnet sich nach der Formel: DRG-Erlös = Bewertungsrelation × Landesbasisf allwert Im obigen Beispiel der DRG F17B beträgt die Bewertungsrelation (im Jahr 2019 und in einer Hauptabteilung) 0,847. Bei einem angenommenen Landesbasisfallwert von 3.550 € beträgt im jeweiligen Bundesland somit der DRG-Erlös für die DRG F17B (Wechsel eines Herzschrittmachers, Zweikammersystem, Alter > 15 Jahre): 0,847 × 3.550 € = 3.006,85 €. Eine Ausnahme bilden einige (wenige) unbewertete DRGs, für die vom InEK keine Bewertungsrelation festgelegt wurde. Werden vom Krankenhaus die entsprechenden Leistungen erbracht, so muss im Rahmen der Budgetverhandlungen auf Ortsebene eine Vergütung vereinbart werden. Für die Ermittlung der Sachkostenrentabilität in Bezug auf eine definierte Fallgruppe reicht die Information, wie hoch die entsprechenden Fälle vergütet werden, nicht aus. Der DRG-Erlös soll die gesamten Kosten für die Patientenversorgung finanzieren, also insbesondere auch Personal- und Infrastrukturkosten. Um sich Kosten-Erlös-Betrachtungen in Bezug auf den medizinischen Sachbedarf zu nähern, ist ein tieferes Verständnis der Kalkulationsmethodik und der sogenannten InEK-Matrix erforderlich. Dieser Matrix können Kostenanteile für definierte Kostenstellen- und Kostenartengruppen entnommen werden. Die Zusammenhänge werden im folgenden Abschnitt behandelt.

).

Die zweite Kenngröße, die bei der Ermittlung des DRG-Erlöses eine Rolle spielt, ist der Landesbasisfallwert. Dieser Eurobetrag kann von Bundesland zu Bundesland abweichen und wird jeweils für ein Jahr zwischen der Landeskrankenhausgesellschaft und den Landesverbänden der Krankenkassen ausgehandelt. Auf die naheliegende Frage, warum die Basisfallwerte der Bundesländer voneinander abweichen,

Tab. 3.1: Ausschnitt aus dem Fallpauschalenkatalog 2019

wird hier nicht eingegangen. Ebenso bleibt an dieser Stelle unberücksichtigt, dass sich die Bewertungsrelation und damit der DRG-Erlös bei Kurz- und Langliegern verändern.

Der DRG-Erlös berechnet sich nach der Formel:

DRG-Erlös = Bewertungsrelation × Landesbasisf allwert

Im obigen Beispiel der DRG F17B beträgt die Bewertungsrelation (im Jahr 2019 und in einer Hauptabteilung) 0,847. Bei einem angenommenen Landesbasisfallwert von 3.550 € beträgt im jeweiligen Bundesland somit der DRG-Erlös für die DRG F17B (Wechsel eines Herzschrittmachers, Zweikammersystem, Alter > 15 Jahre): 0,847 × 3.550 € = 3.006,85 €.

Eine Ausnahme bilden einige (wenige) unbewertete DRGs, für die vom InEK keine Bewertungsrelation festgelegt wurde. Werden vom Krankenhaus die entsprechenden Leistungen erbracht, so muss im Rahmen der Budgetverhandlungen auf Ortsebene eine Vergütung vereinbart werden.

Für die Ermittlung der Sachkostenrentabilität in Bezug auf eine definierte Fallgruppe reicht die Information, wie hoch die entsprechenden Fälle vergütet werden, nicht aus. Der DRG-Erlös soll die gesamten Kosten für die Patientenversorgung finanzieren, also insbesondere auch Personal- und Infrastrukturkosten.

Um sich Kosten-Erlös-Betrachtungen in Bezug auf den medizinischen Sachbedarf zu nähern, ist ein tieferes Verständnis der Kalkulationsmethodik und der sogenannten InEK-Matrix erforderlich. Dieser Matrix können Kostenanteile für definierte Kostenstellen- und Kostenartengruppen entnommen werden. Die Zusammenhänge werden im folgenden Abschnitt behandelt.

3.2 Kalkulation der G-DRG

Wie entsteht nun jedes Jahr ein neuer Fallpauschalenkatalog inklusive der Preise (Bewertungsrelationen)? Und welche Rolle spielen hierbei die Sachkosten?

Vereinfacht gesagt handelt es sich bei der jährlichen Kalkulation der G-DRGs durch das InEK um ein Ist-Kosten-basiertes System, mit dem die Preise für stationäre Behandlungen normiert werden. Diese Kalkulation basiert auf den durchschnittlichen Ist-Kosten der sogenannten Kalkulationshäuser. Das sind knapp 300 Krankenhäuser, die für jeden einzelnen Behandlungsfall nicht nur – wie alle anderen Krankenhäuser – die Leistungsdaten, sondern zusätzlich die Kostendaten an das InEK übermitteln. Die Messung der Einzelfallkosten nennt man Fallkostenkalkulation.

Die Idee hinter dem DRG-System ist also, dass für einen Behandlungsfall so viel erlöst wird, wie er im bundesweiten Durchschnitt bei seiner Erbringung kostet. Seit Jahren wird kritisiert, dass die Investitionsfinanzierung der Bundesländer nicht ausreicht und die Krankenhäuser einen Teil der nötigen Investitionen mit Einnahmen aus den DRG querfinanzieren müssen. Eine 1:1 Finanzierung der Betriebskosten durch die DRG sei aus diesem Grund nicht ausreichend. Vielmehr gehen die Krankenhäuser davon aus, dass – abhängig von Trägerform und weiteren Rahmenbedingungen – eine EBITDA-Marge von mindestens 4 bis 6 % erwirtschaftet werden muss, um auf Dauer wirtschaftlich agieren zu können. Die Krankenhäuser müssten also ihre Fallkosten unter den jährlich aktualisierten Bundesdurchschnitt senken, was zu einem Hamsterrad-Effekt führt.

Die jährliche Entwicklung des Fallpauschalenkatalogs ist ein zweistufiger Prozess: Fallkostenkalkulation durch die Kalkulationshäuser ( Kap. 3.3) und anschließend die DRG-Kalkulation durch das InEK ( Kap. 3.4).

3.3 Fallkostenkalkulation durch die Kalkulationshäuser

Für die Fallkostenkalkulation verteilen die Kalkulationskrankenhäuser ihre Kosten nach einem einheitlichen Regelwerk, das im regelmäßig aktualisierten InEK-Kalkulationshandbuch beschrieben ist, auf die stationären Behandlungsfälle. Gemeint sind hier die G-DRG-relevanten Kosten. Aus der Kalkulationsbasis des Krankenhauses auszugliedern sind insbesondere die im Zusammenhang mit Investitionen entstehenden Kosten, ambulante Behandlungskosten, Kosten für Forschung und Lehre sowie Ausbildungskosten. Dagegen sind beim medizinische Bedarf Rabatte, Boni und Skonti bei der Fallkostenkalkulation zu berücksichtigen. Die Kalkulation verfolgt einen Vollkostenansatz, d. h. alle Kosten des Krankenhauses, bis auf die oben beschriebenen, ausgegliederten Kostenanteile, werden den Behandlungsfällen zugeordnet.

Innerhalb eines Behandlungsfalls werden die Kosten folgendermaßen verteilt.

1. auf die Kostenstellengruppen:

Normalstation

Normalstation

Интервал:

Закладка:

Похожие книги на «Sachkostensteuerung in vier Schritten»

Представляем Вашему вниманию похожие книги на «Sachkostensteuerung in vier Schritten» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Sachkostensteuerung in vier Schritten» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.