Andreas Weis - Sachkostensteuerung in vier Schritten

Здесь есть возможность читать онлайн «Andreas Weis - Sachkostensteuerung in vier Schritten» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Sachkostensteuerung in vier Schritten

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Sachkostensteuerung in vier Schritten: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Sachkostensteuerung in vier Schritten»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Als elektronisches Zusatzmaterial stehen alle im Buch gekürzten Tabellen in vollständiger Ausführung im Excel-Format zum Download zur Verfügung und dienen dem Leser so als Arbeitshilfe für die eigene Sachkostensteuerung.

Sachkostensteuerung in vier Schritten — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Sachkostensteuerung in vier Schritten», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

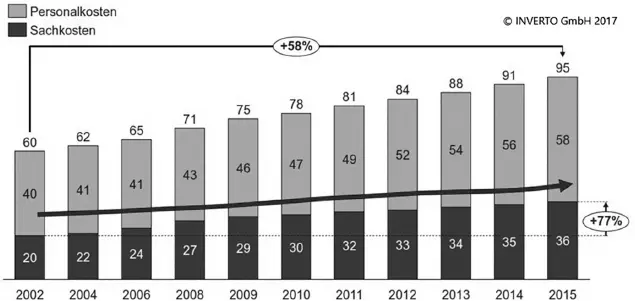

Andere Datenquellen sind die InEK-Kalkulation (Sachkostenanteile im Report Browser) oder Studien. So analysiert die Inverto GmbH regelmäßig die Destatis-Daten (Inverto 2017). Die wesentlichen Ergebnisse dieser Analysen sind:

1. Die Sachkosten steigen in den letzten Jahren deutlich stärker als die Personalkosten (

Abb. 2.2 Abb. 2.2: Entwicklung der Sach- und Personalkosten in deutschen Krankenhäusern. (Quelle: Destatis, Darstellung: Inverto GmbH) Die beschriebene Entwicklung widerspricht auf den ersten Blick der Aussage vieler Krankenhaus-Geschäftsführungen, dass vor allem die Personalkosten in den letzten Jahren gegenüber der Entwicklung der Basisfallwerte überproportional gestiegen seien. Bei der Bewertung der Studienergebnisse ist zu berücksichtigen, dass, wie oben beschrieben, nach Krankenhausbuchführungsverordnung (KHBV) auch externe Dienstleistungen, Honorarärzte, Leistungen ausgegründeter Abteilungen usw. als Sachkosten gebucht werden. Wenn also in den deutschen Krankenhäusern in den letzten Jahren vermehrt Honorarkräfte beschäftigt wurden, Sekundärleistungen wie z. B. Radiologie und Labor an externe Dienstleister vergeben wurden oder Küche, Wäscherei etc. als Servicegesellschaften ausgegründet wurden, so erklärt dies zumindest teilweise den überproportionalen Sachkostenanstieg.

).

2. Große Krankenhäuser weisen generell höhere Kosten pro Bett auf als mittlere und kleine Häuser.

3. In großen Krankenhäusern steigen die Sachkosten erheblich weniger stark als bei kleineren Häusern.

4. Privat geführte Kliniken haben eine deutlich geringere Kostenbasis pro Bett.

Abb. 2.2: Entwicklung der Sach- und Personalkosten in deutschen Krankenhäusern. (Quelle: Destatis, Darstellung: Inverto GmbH)

Die beschriebene Entwicklung widerspricht auf den ersten Blick der Aussage vieler Krankenhaus-Geschäftsführungen, dass vor allem die Personalkosten in den letzten Jahren gegenüber der Entwicklung der Basisfallwerte überproportional gestiegen seien. Bei der Bewertung der Studienergebnisse ist zu berücksichtigen, dass, wie oben beschrieben, nach Krankenhausbuchführungsverordnung (KHBV) auch externe Dienstleistungen, Honorarärzte, Leistungen ausgegründeter Abteilungen usw. als Sachkosten gebucht werden. Wenn also in den deutschen Krankenhäusern in den letzten Jahren vermehrt Honorarkräfte beschäftigt wurden, Sekundärleistungen wie z. B. Radiologie und Labor an externe Dienstleister vergeben wurden oder Küche, Wäscherei etc. als Servicegesellschaften ausgegründet wurden, so erklärt dies zumindest teilweise den überproportionalen Sachkostenanstieg.

3 Welche Erlöse stehen im Krankenhaus dem medizinischen Bedarf gegenüber?

In diesem Kapitel wird erläutert, wie die im Krankenhaus eingesetzten Sachmittel und insbesondere der medizinische Bedarf refinanziert werden.

Medizinischer Bedarf wird in den deutschen Krankenhäusern ganz überwiegend im Rahmen der vollstationären Behandlung eingesetzt. Dagegen spielen ambulante Leistungen in aller Regel eine untergeordnete Rolle. Gemäß dem Grundsatz der dualen Finanzierung fördern die Bundesländer die Krankenhausinvestitionen, während die gesetzlichen Krankenversicherungen die laufenden Betriebskosten finanzieren. Der Aufwand für medizinischen Bedarf ist den Betriebskosten zuzuordnen.

Die Vergütung der stationären Behandlung durch die gesetzlichen und privaten Krankenversicherungen erfolgt durch diagnosebezogene Fallpauschalen (German Diagnosis Related Groups, G-DRG) 1, Zusatzentgelte (ZE), Entgelte für neue Untersuchungs- und Behandlungsmethoden (NUB) sowie weitere Entgeltarten, z. B. für sogenannte Besondere Einrichtungen. In den allermeisten Krankenhäusern sind die G-DRGs mit großem Abstand die wichtigste Einnahmequelle (Faustregel: > 95 % der Erlöse aus Krankenhausleistungen). Ausnahmen sind z. B. hochspezialisierte Kliniken für Kardiologie, Neurochirurgie oder Onkologie, bei denen die ZE eine größere Rolle spielen können.

Für psychiatrische und psychosomatische Abteilungen bzw. Krankenhäuser gilt ein vollständig anderes Finanzierungssystem, die sogenannten PEPP. Da in diesen Häusern die Kosten für medizinischen Bedarf eine untergeordnete Rolle spielen, wird darauf hier nicht eingegangen.

3.1 Das G-DRG-System

Mit dem G-DRG-System werden stationäre Behandlungsfälle klassifiziert. Behandlungsfälle, die sowohl ökonomisch als auch medizinisch vergleichbar sind, werden in einer von ca. 1.300 Fallpauschalen (DRGs) zusammengefasst. Genau genommen gibt es fast doppelt so viele G-DRGs, da es einen Fallpauschalenkatalog für Hauptabteilungen und einen für Belegabteilungen gibt. Die G-DRGs werden jährlich vom Institut für das Entgeltsystem im Krankenhaus (InEK) definiert und kalkuliert.

Zum Beispiel gibt es im G-DRG-System 2019 die DRG »F17B: Wechsel eines Herzschrittmachers, Zweikammersystem, Alter > 15 Jahre«. Man erkennt an diesem Beispiel, dass für die Zuordnung eines Behandlungsfalls zu einer DRG unterschiedliche Einflussfaktoren eine Rolle spielen – hier: durchgeführter Eingriff, Art des Implantats und Alter des Patienten. Im Einzelfall können sich folgende fall- bzw. patientenbezogene Informationen auf die DRG-Zuordnung auswirken:

Diagnosen, kodiert mit dem ICD-10-Katalog: sowohl die zur Aufnahme führende Hauptdiagnose als auch bestehende Begleiterkrankungen oder sich während der Behandlung entwickelnde Probleme;

Diagnosen, kodiert mit dem ICD-10-Katalog: sowohl die zur Aufnahme führende Hauptdiagnose als auch bestehende Begleiterkrankungen oder sich während der Behandlung entwickelnde Probleme;

Prozeduren, kodiert mit dem OPS-Katalog: z. B. Operationen, invasive diagnostische und therapeutische Eingriffe, Arzneimittel, aber auch umfassende Therapiekonzepte wie z. B. Behandlung auf einer Schlaganfall-Spezialeinheit (sog. Komplexbehandlungen);

Beatmungsstunden bei intensivmedizinisch versorgten Patienten;

Verweildauer: auch in dem pauschalierenden G-DRG-System kann die Behandlungsdauer die Fallpauschale und damit den Erlös modifizieren;

Alter, Geschlecht, Entlassart u. a.

Entscheidend für die sachgerechte DRG-Ermittlung im Einzelfall ist die vollständige und spezifische Dokumentation der oben genannten Falldaten, insbesondere der Diagnosen und Prozeduren. Diese Aufgabe übernehmen in den meisten Krankenhäusern professionelle Kodierfachkräfte, mit einigen Ausnahmen (so erfolgt z. B. die Kodierung der Operationen meist durch den Operateur). Wenn die Falldaten vollständig erfasst wurden, erfolgt die algorithmische Zuordnung zu einer DRG durch die sogenannte Grouper-Software. In der Regel wird also jedem Behandlungsfall genau eine DRG zugeordnet. Eine Ausnahme sind sogenannte Fallzusammenführungen, die in den Abrechnungsregeln z. B. bei kurzfristigen Wiederaufnahmen wegen medizinsicher Komplikationen vorgeschrieben sind. In diesen und ähnlich gelagerten Sonderfällen kann für mehrere Behandlungsepisoden nur eine DRG in Summe abgerechnet werden.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Sachkostensteuerung in vier Schritten»

Представляем Вашему вниманию похожие книги на «Sachkostensteuerung in vier Schritten» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Sachkostensteuerung in vier Schritten» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.