Andreas Weis - Sachkostensteuerung in vier Schritten

Здесь есть возможность читать онлайн «Andreas Weis - Sachkostensteuerung in vier Schritten» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Sachkostensteuerung in vier Schritten

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Sachkostensteuerung in vier Schritten: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Sachkostensteuerung in vier Schritten»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Als elektronisches Zusatzmaterial stehen alle im Buch gekürzten Tabellen in vollständiger Ausführung im Excel-Format zum Download zur Verfügung und dienen dem Leser so als Arbeitshilfe für die eigene Sachkostensteuerung.

Sachkostensteuerung in vier Schritten — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Sachkostensteuerung in vier Schritten», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

= Bereinigter medizinischer Sachbedarf (BMES).

Für die Umsetzung im Krankenhaus bietet es sich an, den BMES als Positivliste auf Basis der vierstelligen Kontengruppen zu definieren. Das bedeutet, dass z. B. die folgenden Bereiche dem BMES zugeordnet werden:

6600 Arzneimittel (außer Implantate und Dialysebedarf)

6600 Arzneimittel (außer Implantate und Dialysebedarf)

6602 Blut, Blutkonserven und Blutplasma

6603 Verbandmittel, Heil- und Hilfsmittel

6604 Ärztliches und pflegerisches Verbrauchsmaterial, Instrumente

6606 Narkose- und sonstiger OP-Bedarf

6608 Laborbedarf

6613 Implantate

6614 Transplantate

Diese Differenzierung zwischen BMES und Pseudo-Sachkosten sollte im Reporting-Tool (Data Warehouse) relativ einfach darzustellen sein, indem die genannten Kontengruppen einmalig entsprechend gekennzeichnet werden. Sie können dann auf den verschiedenen Berichtsebenen (s. u.) isoliert ausgewertet werden.

Praxistipp

Definieren Sie für Ihr Sachkosten-Controlling, was zum BMES gehört, und verwenden Sie diese Definition auf allen Berichtsebenen immer einheitlich!

Die Ausgliederung der Pseudo-Sachkosten im Sinne des BMES bedeutet aber nicht, dass diese Positionen im Sachkostenbericht und in den Sachkostendialogen unberücksichtigt bleiben sollten. Vielmehr bietet es sich an – wenn die Kosten im jeweiligen Bereich relevant sind – eigene Statistiken z. B. für die Untersuchungen in fremden Instituten zu erstellen. Wie auch bei den anderen Sekundärleistungen (Labor, Radiologie usw.) handelt sich bei den Untersuchungen in fremden Instituten um beeinflussbare Kosten, die transparent gemacht und interdisziplinär besprochen werden sollten.

2.4 Entwicklung der Sachkosten in deutschen Krankenhäusern

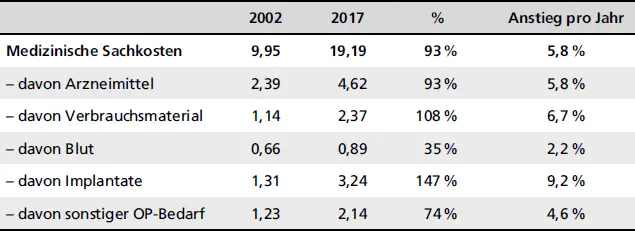

Die Gesamtaufwendungen für medizinische Sachkosten in deutschen Krankenhäusern liegen mit 19,9 Mrd. Euro (hier Jahr 2017) fast genauso hoch wie für den gesamten Ärztlichen Dienst (20,44 Mrd. Euro) und höher als der Pflegedienst (19,16 Mrd. Euro). Die Steigerungsrate liegt bei 5,8 % pro Jahr über die letzten 15 Jahre hinweg.

Zur Frage, wie sich die Sachkosten in deutschen Krankenhäusern entwickeln, können unterschiedliche Datenquellen herangezogen werden, u. a. die Daten des Statistischen Bundesamtes (Destatis 2019), welche in Tabelle 2.1a und Tabelle 2.1b zusammengefasst sind (

Tab. 2.1a Tab. 2.1a: Entwicklung der Personal- und Sachkosten in den deutschen Krankenhäusern Quelle: Statistisches Bundesamt Destatis 2019 Tab. 2.1b: Entwicklung der wichtigsten Kostenarten des medizinischen Sachbedarfs in deutschen Krankenhäusern Quelle: Statistisches Bundesamt Destatis 2019 Andere Datenquellen sind die InEK-Kalkulation (Sachkostenanteile im Report Browser) oder Studien. So analysiert die Inverto GmbH regelmäßig die Destatis-Daten (Inverto 2017). Die wesentlichen Ergebnisse dieser Analysen sind: 1. Die Sachkosten steigen in den letzten Jahren deutlich stärker als die Personalkosten ( Abb. 2.2 ). 2. Große Krankenhäuser weisen generell höhere Kosten pro Bett auf als mittlere und kleine Häuser. 3. In großen Krankenhäusern steigen die Sachkosten erheblich weniger stark als bei kleineren Häusern. 4. Privat geführte Kliniken haben eine deutlich geringere Kostenbasis pro Bett. Abb. 2.2: Entwicklung der Sach- und Personalkosten in deutschen Krankenhäusern. (Quelle: Destatis, Darstellung: Inverto GmbH) Die beschriebene Entwicklung widerspricht auf den ersten Blick der Aussage vieler Krankenhaus-Geschäftsführungen, dass vor allem die Personalkosten in den letzten Jahren gegenüber der Entwicklung der Basisfallwerte überproportional gestiegen seien. Bei der Bewertung der Studienergebnisse ist zu berücksichtigen, dass, wie oben beschrieben, nach Krankenhausbuchführungsverordnung (KHBV) auch externe Dienstleistungen, Honorarärzte, Leistungen ausgegründeter Abteilungen usw. als Sachkosten gebucht werden. Wenn also in den deutschen Krankenhäusern in den letzten Jahren vermehrt Honorarkräfte beschäftigt wurden, Sekundärleistungen wie z. B. Radiologie und Labor an externe Dienstleister vergeben wurden oder Küche, Wäscherei etc. als Servicegesellschaften ausgegründet wurden, so erklärt dies zumindest teilweise den überproportionalen Sachkostenanstieg.

, Tab. 2.1b Tab. 2.1b: Entwicklung der wichtigsten Kostenarten des medizinischen Sachbedarfs in deutschen Krankenhäusern Quelle: Statistisches Bundesamt Destatis 2019 Andere Datenquellen sind die InEK-Kalkulation (Sachkostenanteile im Report Browser) oder Studien. So analysiert die Inverto GmbH regelmäßig die Destatis-Daten (Inverto 2017). Die wesentlichen Ergebnisse dieser Analysen sind: 1. Die Sachkosten steigen in den letzten Jahren deutlich stärker als die Personalkosten ( Abb. 2.2 ). 2. Große Krankenhäuser weisen generell höhere Kosten pro Bett auf als mittlere und kleine Häuser. 3. In großen Krankenhäusern steigen die Sachkosten erheblich weniger stark als bei kleineren Häusern. 4. Privat geführte Kliniken haben eine deutlich geringere Kostenbasis pro Bett. Abb. 2.2: Entwicklung der Sach- und Personalkosten in deutschen Krankenhäusern. (Quelle: Destatis, Darstellung: Inverto GmbH) Die beschriebene Entwicklung widerspricht auf den ersten Blick der Aussage vieler Krankenhaus-Geschäftsführungen, dass vor allem die Personalkosten in den letzten Jahren gegenüber der Entwicklung der Basisfallwerte überproportional gestiegen seien. Bei der Bewertung der Studienergebnisse ist zu berücksichtigen, dass, wie oben beschrieben, nach Krankenhausbuchführungsverordnung (KHBV) auch externe Dienstleistungen, Honorarärzte, Leistungen ausgegründeter Abteilungen usw. als Sachkosten gebucht werden. Wenn also in den deutschen Krankenhäusern in den letzten Jahren vermehrt Honorarkräfte beschäftigt wurden, Sekundärleistungen wie z. B. Radiologie und Labor an externe Dienstleister vergeben wurden oder Küche, Wäscherei etc. als Servicegesellschaften ausgegründet wurden, so erklärt dies zumindest teilweise den überproportionalen Sachkostenanstieg.

).

Tab. 2.1a: Entwicklung der Personal- und Sachkosten in den deutschen Krankenhäusern

Quelle: Statistisches Bundesamt Destatis 2019

Tab. 2.1b: Entwicklung der wichtigsten Kostenarten des medizinischen Sachbedarfs in deutschen Krankenhäusern

Quelle: Statistisches Bundesamt Destatis 2019

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Sachkostensteuerung in vier Schritten»

Представляем Вашему вниманию похожие книги на «Sachkostensteuerung in vier Schritten» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Sachkostensteuerung in vier Schritten» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.