Andreas Weis - Sachkostensteuerung in vier Schritten

Здесь есть возможность читать онлайн «Andreas Weis - Sachkostensteuerung in vier Schritten» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Sachkostensteuerung in vier Schritten

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Sachkostensteuerung in vier Schritten: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Sachkostensteuerung in vier Schritten»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Als elektronisches Zusatzmaterial stehen alle im Buch gekürzten Tabellen in vollständiger Ausführung im Excel-Format zum Download zur Verfügung und dienen dem Leser so als Arbeitshilfe für die eigene Sachkostensteuerung.

Sachkostensteuerung in vier Schritten — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Sachkostensteuerung in vier Schritten», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Versicherungen

Versicherungen

Sonstige Abgaben

Sonstige Sachkosten

Nachrichtliche Sachkosten

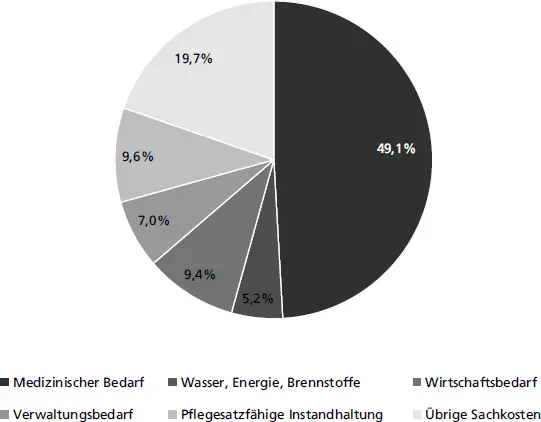

Diese Sachkosten umfassen insgesamt mehr als ein Drittel der Krankenhauskosten (2017: 37,0 %) und verteilen sich wie in Abbildung 2.1 dargestellt (

Abb. 2.1 Abb. 2.1: Verteilung der Sachkosten (Statistisches Bundesamt, Destatis 2018)

).

Uns interessiert hier insbesondere der zweite Punkt, der medizinische Bedarf. Dazu gehören laut Destatis:

Arzneimittel

Blut/Blutkonserven/Blutplasma

Verband-, Heil- und Hilfsmittel

Ärztliches und pflegerische Verbrauchsmaterial/Instrumente

Narkose- und sonstiger OP-Bedarf

Laborbedarf

Implantate

Transplantate

Dialysebedarf

Kosten für Krankentransporte

Sonstiger medizinischer Bedarf

In der Krankenhausbuchführungsverordnung (KHBV) ist der medizinische Bedarf der Kontenklasse 66 zugeordnet, die in Kapitel 5.3 beschrieben wird ( Kap. 5.3

). Die Gliederung nach der KHBV ist umfassender als die Destatis-Definition. Mehrere KHBV-Positionen, z. B. Untersuchungen in fremden Instituten, sind in der Krankenhausstatistik vom Destatis nicht zu identifizieren.

Abb. 2.1: Verteilung der Sachkosten (Statistisches Bundesamt, Destatis 2018)

2.2 Pseudo-Sachkosten

Die Definitionen nach Destatis und KHBV decken sich größtenteils, aber nicht vollständig mit dem, was auch Ärzte und Pflegekräfte üblicherweise unter »Sachbedarf« verstehen: nämlich die Artikel, die unmittelbar für die Patientenversorgung eingesetzt werden, d. h. »alles, was man anfassen kann«. Es gibt allerdings einige Positionen, die nicht unmittelbar diesem Allgemeinverständnis von »Sachkosten« entsprechen, z. B. Transportkosten, insbesondere aber die »Untersuchungen in fremden Instituten«, also z. B. Aufwendungen für externe Laboratorien, und »Honorare für nicht im Krankenhaus angestellte Ärzte«. Wir bezeichnen diese Positionen hier als »Pseudo-Sachkosten«. Buchhalterisch ist es korrekt und erforderlich, diese Aufwendungen als Sachkosten zu buchen. Wenn wir allerdings mit den klinisch Verantwortlichen über die Mengensteuerung »vor Ort« auf den Stationen, im OP usw. diskutieren, so möchten wir uns in der Regel mit dem Sachbedarf im engeren Sinn beschäftigen. Die Pseudo-Sachkosten könnten bei der Analyse des Sachkostenberichts einer Abteilung störend und verzerrend wirken.

Offensichtlich ist dies beim Einsatz von Personaldienstleistern. In der Regel arbeiten diese nicht längerfristig im gleichen Krankenhaus, sondern werden bei Bedarf, also bei Unterbesetzung häufig in der Pflege, mehr oder wenig kurzfristig verpflichtet. Der Einsatz der Personaldienstleister ist nur begrenzt von den vor Ort für den Sachkosteneinsatz verantwortlichen ärztlichen und pflegerischen Mitarbeitern beeinflussbar, da er vorwiegend von der Situation auf dem Arbeitsmarkt abhängt. Somit würden in einer Darstellung des gesamten medizinischen Bedarfs die Kosten für diese Dienstleistungen die eigentliche Zielgröße, nämlich den vor Ort beeinflussbaren Materialeinsatz, verfälschen. Insbesondere erschwert die Integration der Pseudo-Sachkosten einen Krankenhausvergleich. Der Einsatz von externem Personal und die Inanspruchnahme externer Institute fällt von Haus zu Haus äußerst unterschiedlich aus.

2.3 Bereinigter medizinischer Sachbedarf (BMES)

Wenn wir nun ein Controlling des medizinischen Sachbedarfs aufbauen, so müssen wir uns grundsätzlich überlegen, ob und wie die oben beschriebenen Pseudo-Sachkosten im eigenen Krankenhaus berücksichtigt werden sollen. Wir empfehlen, diese Positionen sowohl im Sachkostenbericht ( Kap. 5

) als auch bei der Definition der relevanten Kennzahlen und bei der Diskussion der Ergebnisse in den Sachkostendialogen separat zu betrachten und nicht mit den Sachkosten im engeren Sinn zu vermischen. Zu diesem Zweck führen wir den Begriff des »Bereinigten medizinischen Sachbedarfs« (BMES) ein. Den BMES definieren wir als Differenz der Sachkosten im Sinne der Kontenklasse 66 abzüglich der Pseudo-Sachkosten – sofern diese auf Kontenebene differenziert werden können. Eine mögliche Definition des BMES ist wie folgt:

Summe der Kontengruppe 66 abzüglich

Aufwand zur Bildung von Rückstellungen

Untersuchungen in fremden Instituten

Konsile

Bezogenes Personal, Honorare

Sekundärleistungen

Transportkosten

Wareneinsatz für Externe

Интервал:

Закладка:

Похожие книги на «Sachkostensteuerung in vier Schritten»

Представляем Вашему вниманию похожие книги на «Sachkostensteuerung in vier Schritten» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Sachkostensteuerung in vier Schritten» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.