Andreas Weis - Sachkostensteuerung in vier Schritten

Здесь есть возможность читать онлайн «Andreas Weis - Sachkostensteuerung in vier Schritten» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Sachkostensteuerung in vier Schritten

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Sachkostensteuerung in vier Schritten: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Sachkostensteuerung in vier Schritten»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Als elektronisches Zusatzmaterial stehen alle im Buch gekürzten Tabellen in vollständiger Ausführung im Excel-Format zum Download zur Verfügung und dienen dem Leser so als Arbeitshilfe für die eigene Sachkostensteuerung.

Sachkostensteuerung in vier Schritten — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Sachkostensteuerung in vier Schritten», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

In der mehr als 25-jährigen Erfahrung der Führung einer Klinik und als Ärztlicher Direktor eines Krankenhauses der Maximalversorgung, konnte ich die Wirksamkeit medizin-ökonomischen Instrumente der Sachkostensteuerung, wie sie die Autoren beschreiben, selbst kennenlernen und erfolgreich nachweisen.

Nicht theoretisches Wissen, sondern aktives und praxisnahes gemeinsames Gestalten im Dialog können die konstruktive Dynamik erzeugen, die letztendlich für den Erfolg eines Krankenhauses im Konkurrenz- und Überlebenskampf ausschlaggebend ist.

| Priv.-Doz. Dr. Jürgen Zumbé | Köln, im April 2020 |

1 Einführung

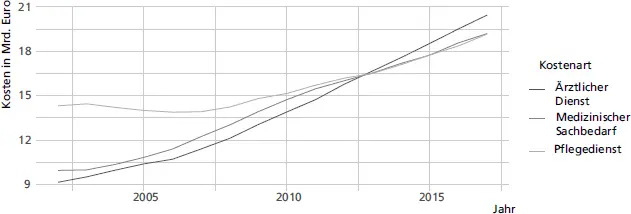

»Medizinische Sachkosten in einem Krankenhaus« – das klingt zunächst wenig aufregend und herausfordernd. Zudem scheint das Thema auch besondere betriebswirtschaftliche Kenntnisse vorauszusetzen. Die meisten Publikationen zum Krankenhausmanagement beschäftigen sich daher eher mit anderen, scheinbar spektakuläreren Fragen: Pflegepersonalmangel, Digitalisierung, Umbau des DRG-Fallpauschalensystems. Aber schon ein erster Blick auf die wirtschaftliche Bedeutung dieses Kostenblocks (

Abb. 1.1

) zeigt die Relevanz und die dringende Notwendigkeit für Krankenhäuser, sich intensiv damit auseinanderzusetzen (Statistisches Bundesamt 2019).

Abb. 1.1: Ausgabenentwicklung 2003 – 2016 nach Kostenarten (Quelle: Statistisches Bundesamt, http://www.gbe-bund.de, Stand 27.05.2019)

Sofort wird erkennbar, dass die Gesamtaufwendungen für medizinische Sachkosten fast genauso hoch sind wie für den gesamten Ärztlichen Dienst oder den Pflegedienst.

Woran liegt es, dass die Bereitschaft zur Beschäftigung mit den medizinischen Sachkosten immer noch nicht selbstverständlich ist? Wahrscheinlich daran, dass steigende Kosten für medizinischen Bedarf spontan auf steigende Preise zurückgeführt werden und damit unvermeidbar scheinen. Die Steuerung wird eher allein bei der Einkaufsabteilung sowie der Apotheke und weniger bei den Ärzten und Pflegekräften verortet.

Kosten sind das Produkt aus Menge und Preis, und inwieweit die Art und die Menge des verbrauchten Materials eine Kostenentwicklung beeinflusst, liegt häufig nicht im Fokus. Dabei können sowohl Art als auch Menge des medizinischen Bedarfs sehr wohl bewusst beeinflusst, sprich: gesteuert werden.

Diese Steuerung geschieht im Krankenhaus durch zahlreiche Personen in vielen Bereichen, Stationen, Operationssälen, Funktionsabteilungen usw. Man sollte also meinen, dass ein strukturiertes Sachkosten-Controlling alle Verantwortlichen interdisziplinär und hierarchieübergreifend einbindet. Dass dieser Ansatz allerdings in den meisten Krankenhäusern noch nicht realisiert ist, zeigt die vom Deutschen Verein für Krankenhauscontrolling, der Schumpeter School of Business and Economics sowie der zeb herausgegebenen Studie »Controlling im Deutschen Krankenhaussektor 2018/2019« (Maier et al. 2019). Demnach werden nur in 8 % der Häuser die klinischen Bereiche in die Mengen- und Verbrauchssteuerung einbezogen, und nur in 14 % der Häuser werden Ärzte und Pflegekräfte in die Ableitung von Handlungsmaßnahmen eingebunden. Das Medizincontrolling ist nach den Studienergebnissen nur in einem von 50 Häusern mit der Erstellung von Sachkostenberichten befasst – obwohl hier doch die Kompetenz zur Verknüpfung von medizinischer und ökonomischer Perspektive gebündelt sein sollte.

Der interdisziplinäre und hierarchieübergreifende Ansatz macht das Sachkosten-Controlling zu einem herausfordernden und besonders komplexen Change-Management-Projekt. Dieser Veränderungsprozess dient aber nicht als Selbstzweck.

Leitende Idee bei der Steuerung von medizinischen Sachkosten ist vielmehr, dass alle gemeinsam die Versorgungsqualität der ihnen anvertrauten Patienten sichern wollen und können.

Dieses Buch ist eine Motivation für den Start bzw. den weiteren Ausbau der gemeinsamen Steuerung der medizinischen Sachkosten durch alle Verantwortlichen – auch Ärzte und Pflegekräfte.

Dieses Buch ist eine konkrete Anleitung für die Praxis, entwickelt aus der Praxis. Es ist handlungsorientiert und qualifiziert auf diese Weise alle Beteiligten, mit ihrer jeweiligen eigenen Profession und Kompetenz an der Steuerung der Sachkosten mitzuwirken – auch ohne besondere betriebswirtschaftliche Kenntnisse.

Um die Komplexität der Aufgabe zu reduzieren, wird die Steuerung von medizinischen Sachkosten in diesem Buch in vier aufeinander aufbauenden Schritten entwickelt.

Für jeden dieser Schritte werden Beispiele aus der Praxis herangezogen und erläutert. Diese Praxisbeispiele helfen nicht nur bei der Etablierung des Themas, sondern dessen Anwendung in Ihrem Krankenhaus wird schon bald und unmittelbar einen positiven Einfluss auf die Wirtschaftlichkeit haben. Und zwar nicht nur als einmaliger wirtschaftlicher Effekt, sondern als eine kontinuierliche und nachhaltige Verbesserung.

Und Sie werden feststellen, dass die Wirkung von Sachkosten-Controlling weit über eine reine Kostenreduzierung hinausgeht. Mit der Etablierung eines transparenten, detaillierten Berichtswesens und einer offenen Gesprächskultur schaffen wir die Grundlage, um im interdisziplinären Dialog die medizinischen Kernprozesse zum Wohle der Patienten zu verbessern.

Das Buch richtet sich an einen umfassenden Personenkreis im Krankenhaus und will die Aufgabe der Verantwortlichen unterstützen, alle relevanten Berufsgruppen bei der Steuerung der Sachkosten einzubinden: Ärzte, Pflegekräfte, medizinisch-technischer Dienst als Anwender sowie (Medizin-)-Controller, Geschäftsführer, Einkäufer und Apotheker.

2 Wie sind Sachkosten definiert? Welche Sachkosten können wir beeinflussen und steuern?

2.1 Definition

Wenn wir von Sachkosten-Controlling sprechen, müssen wir uns zunächst klarmachen, was mit Sachkosten gemeint ist. Eine Definition liefert das Statistische Bundesamt (Destatis) in seiner jährlich aktualisierten Reihe »Kostennachweis der Krankenhäuser – Fachserie 12 Reihe 6.3«. Demnach werden als Sachkosten die folgenden Kostenarten bezeichnet:

Lebensmittel und bezogene Leistungen

Lebensmittel und bezogene Leistungen

Medizinischer Bedarf

Wasser, Energie und Brennstoffe

Wirtschaftsbedarf

Verwaltungsbedarf

Zentrale Verwaltungsdienste

Zentrale Gemeinschaftsdienste

Wiederbeschaffte Gebrauchsgüter

Pflegesatzfähige Instandhaltung

Интервал:

Закладка:

Похожие книги на «Sachkostensteuerung in vier Schritten»

Представляем Вашему вниманию похожие книги на «Sachkostensteuerung in vier Schritten» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Sachkostensteuerung in vier Schritten» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.