Peter C. Fischer - Unternehmenskäufe und Unternehmensumstrukturierungen

Здесь есть возможность читать онлайн «Peter C. Fischer - Unternehmenskäufe und Unternehmensumstrukturierungen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Unternehmenskäufe und Unternehmensumstrukturierungen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Unternehmenskäufe und Unternehmensumstrukturierungen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Unternehmenskäufe und Unternehmensumstrukturierungen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Unternehmenskäufe und Unternehmensumstrukturierungen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Unternehmenskäufe und Unternehmensumstrukturierungen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Dank schulde ich dem Transaktionsexperten und Manager Christoph Hoesl für zahlreiche wertvolle Hinweise aus der M&A-Praxis. Christoph Hoesl erlebt die Veröffentlichung dieses Buches leider nicht mehr, da er tragischerweise im April 2020 in viel zu jungem Alter verstorben ist.

Danken möchte ich der Steuerberaterin Elisabeth Comes für zahlreiche wichtige Anmerkungen zum Steuerrecht, dem Corporate Finance-Experten Andrew Griffiths für viele wertvolle Hinweise vor allem zur Financial Due Diligence und verwandten Themen. Des Weiteren möchte ich der Rechtsanwältin/Fachanwältin für Insolvenzrecht Christin Malsch und dem Rechtsanwalt/Fachanwalt für Insolvenzrecht Markus van Marwyk für Hinweise zu dem Thema Distressed M&A danken. Soweit bei den genannten Bereichen noch Schwachstellen vorhanden sein sollten, liegen diese ausschließlich in meiner Verantwortung.

Viele wichtige Anregungen und Hinweise habe ich von meinen Studierenden im Rahmen meines Projektmoduls »Unternehmenskäufe und Unternehmensumstrukturierungen« an der Hochschule Düsseldorf erhalten, denen ich ebenfalls an dieser Stelle danken möchte, namentlich hervorheben darf ich hier vor allem Ann-Sophie Klaeßen, Sarah Marek, Antonia Papadopoulos, Dennis Peters, Maja Schirmer, Anika Vis und Tatjana Vuckovic (die Liste ließe sich sicher noch fortsetzen, für eine etwaige Unvollständigkeit bitte ich um Nachsicht).

Düsseldorf, im November 2020

Peter C. Fischer

Teil I Wirtschaftliche und kulturelle Rahmenbedingungen

Der für Unternehmenskäufe üblicherweise verwendete Begriff Mergers & Acquisitions (M&A) bedeutet wörtlich Unternehmenszusammenschlüsse (Fusionen) und Unternehmensübernahmen, wird aber meist plakativ als Oberbegriff für alle Varianten von Unternehmenstransaktionen verwendet. Dabei ist zu beachten, dass Merger in diesem Zusammenhang jedenfalls nicht nur im Sinne einer Verschmelzung i. S.d. Umwandlungsgesetzes (vgl. § 1 I Nr. 1 i.V.m. §§ 2 ff. UmwG) zu verstehen ist. Bei Umstrukturierungen wird oft auch von Restructuring oder auch Reorganisation gesprochen, wobei diese Begriffe vor allem auch auf die Unternehmenssanierung abzielen dürften. Vor dem Hintergrund dieser Begrifflichkeiten wurden die aus rechtlicher Sicht klareren Begriffe Unternehmenskäufe und Unternehmensumstrukturierungen als Buchtitel verwendet. Der Begriff M&A wird in diesem Buch in dem praxisüblichen weiten Verständnis benutzt, die Schlagworte Restructuring und Reorganisation werden dagegen eher zurückhaltend verwendet.

Unternehmenskäufe und Unternehmensumstrukturierungen sind insofern eng miteinander verbunden, da vielen Unternehmenskäufen betriebliche Umstrukturierungen vorgeschaltet sind und/oder nachgelagert erfolgen. Daher wird nach einer Einführung in wirtschaftliche und praktische Rahmenbedingungen für beide Bereiche (Teil I) zunächst und schwerpunktmäßig das Thema Unternehmenskäufe (M&A) (Teil II) und dann das Thema Umstrukturierungen mit dem Fokus auf dem Umwandlungsgesetz (Teil III) jeweils aus der vor allem in der Umsetzungsphase einer Transaktion maßgebenden rechtlichen Perspektive dargestellt.

1 M&A als zyklisches Phänomen

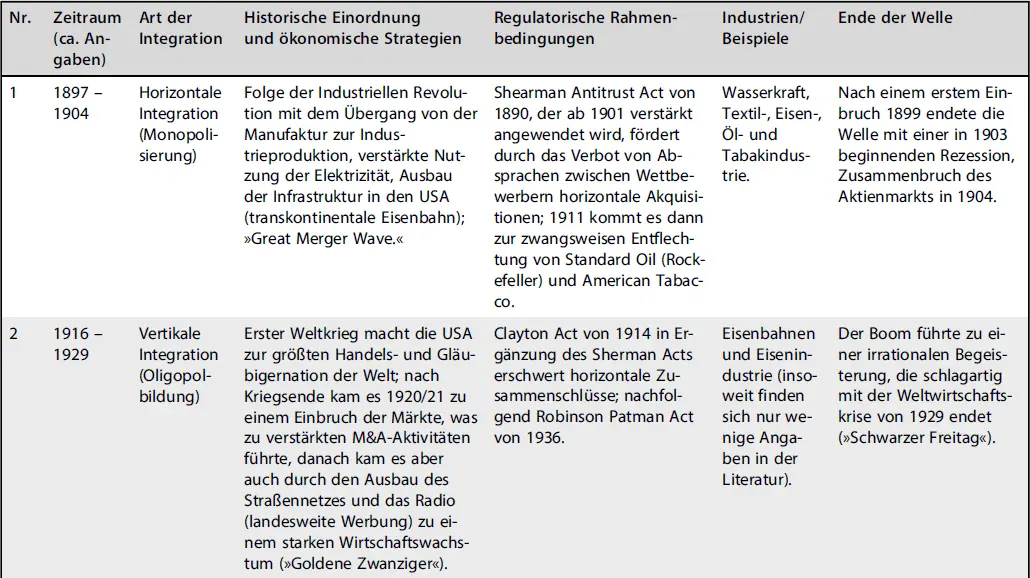

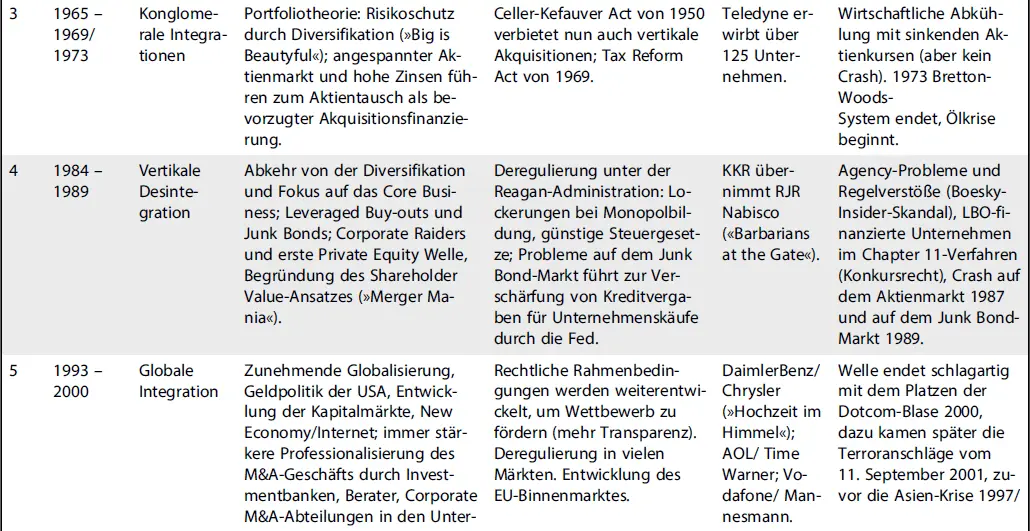

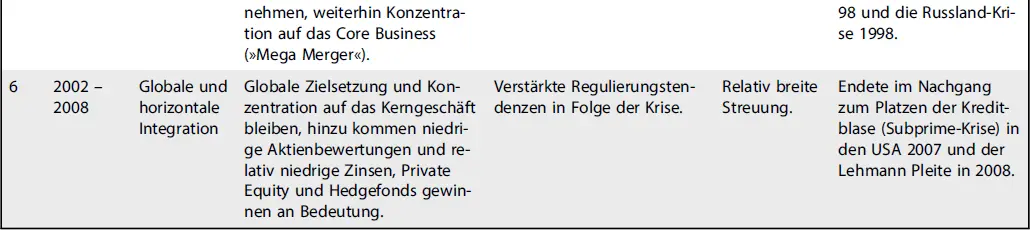

Mergers & Acquisitions (M&A) prägen das Wirtschaftsleben bereits seit über einhundert Jahren. Dabei verlaufen die M&A-Aktivitäten nicht gleichmäßig, sondern mit wechselnder Intensität. Insoweit wird üblicherweise von M&A-Wellen (Merger Waves) gesprochen, die vor allem von den USA ausgingen und mit immer stärkerer Intensität auch andere Länder erfasst haben. Dabei ist zu beachten, dass der Verlauf dieser M&A-Wellen in den USA deutlich gründlicher erforscht wurde als etwa die entsprechende Entwicklung in Deutschland. Üblicherweise werden (bislang) in den USA sechs M&A-Wellen unterschieden, die in Tabelle 1 dargestellt werden, wobei sich im Detail bei den Darstellungen der Wellen durchaus Unterschiede finden (vgl. hierzu insb. Müller-Stewens in Müller-Stewens/Kunisch/Binder, M&A, S. 21 ff.; Jansen, M&A, S. 72 ff.; G. Picot u. M. Picot in Picot, HdB M&A, S. 3 ff.; Glaum/Hutzschenreuter, M&A, S. 45 ff.; Schmal, Konsolidierungswellen, S. 41 ff.). Zu der Frage einer etwaigen siebenten Welle (dazu Jansen, M&A, S. 86 f.) und der aktuellen Entwicklung soll hier nur Folgendes angemerkt werden: Die langfristigen Auswirkungen der Covid 19-Pandemie auf das Transakionsgeschäft sind noch nicht absehbar und im Jahre 2020 wurde das klassische M&A-Geschäft durch massive Rettungsaktionen der Staaten ersetzt. Klar ist nur, dass es früher oder später eine siebente Welle geben wird (vgl. Schalast in Schalast/Raettig, Grundlagen des M&A-Geschäftes, S. 4), voraussichtlich aber erst im Rahmen einer Erholung nach der durch die Corona-Pandemie ausgelösten globalen Rezession.

Bei allen Unklarheiten über Ursachen und Verläufe der Wellen im Detail dürfte die gesicherte und entscheidende Erkenntnis sein, dass es diese zyklischen Verläufe überhaupt gibt und diese – wie so viele andere Phänomene im Zeitalter der Globalisierung – in immer kürzeren zeitlichen Abständen auftreten. Dabei sollte aber berücksichtigt werden, dass Beobachter bekanntlich dazu neigen, die jüngere Vergangenheit überzubewerten und mögliche übergreifende historische Entwicklungen noch nicht richtig einordnen können.

2 Deutsche Besonderheiten

In Deutschland kommt den Jahren nach 1990 auch in der Wirtschaftsordnung und bei Unternehmenskäufen eine große Bedeutung zu, da hier mehrere wichtige Faktoren zusammenkamen (vgl. hierzu insb. Schiessl in Meyer-Sparenberg/Jäckle, M&A, § 1 Rd. 2 ff.): Neben der Überführung der sozialistischen Planwirtschaft der ehemaligen DDR in die soziale Marktwirtschaft der Bundesrepublik Deutschland über umfangreiche Privatisierungen durch die Treuhandanstalt in Folge der Wiedervereinigung (vgl. insb. §§ 11 ff. TreuhandG) wurde die sog. » Deutschland AG «, also das System wechselseitiger Beteiligungen der großen deutschen Unternehmen, nach und nach insb. durch die Abschaffung der Besteuerung von Gewinnen aus der Beteiligungsveräußerung beendet (vgl. Jansen, M&A, S. 29). Auch

Tab. 1: M&A-Wellen aus der US-Perspektive im Überblick

Nr.Zeitraum (ca. Angaben)Art der Integration Historische Einordnung und ökonomische StrategienRegulatorische Rahmenbedingungen Industrien/BeispieleEnde der Welle

kam es bei bedeutenden staatseigenen Unternehmen der »alten« Bundesrepublik wie der Deutschen Bundespost (heute Deutsche Telekom AG, Deutsche Post AG und die unselbständige Postbank) dem Zeitgeist entsprechend zu Privatisierungen und Börsengängen (der IPO der Deutsche Telekom AG war hier besonders prägend). Dies wiederum führte zu einer relativen Stärkung des traditionell wenig entwickelten deutschen Kapitalmarkts im Vergleich zur vorher von Kreditvergaben durch Universalbanken dominierten deutschen Wirtschaft. Mit dieser Entwicklung einher ging in der Bundesrepublik auch ein rechtskultureller Wandel hin zu einer stärkeren Professionalisierung des Wirtschaftsrechts entsprechend internationalen (und damit vor allem angloamerikanischen) Standards.

Beispiele: Es ist heute kaum noch vorstellbar, dass bis in die 90er Jahre des letzten Jahrhunderts hinein in der Bundesrepublik Deutschland Insiderhandel nicht strafbar war (vgl. heute Art. 8, 14 MMVO i.V.m. § 119 III WpHG), Bestechung von Geschäftspartnern im Ausland nicht nur in Deutschland nicht strafbar war, sondern im Inland sogar als »nützliche Aufwendungen« steuermindernd geltend gemacht werden konnte (im Jahre 2002 wurde die Strafbarkeit der Bestechung im privaten Sektor auf Auslandssachverhalte erweitert, § 299 III StGB a. F./§ 299 I, II StGB n. F.), öffentliche Übernahmen nur auf freiwilliger Basis reguliert waren (durch den Übernahmekodex der Börsensachverständigenkommission) und Compliance begrifflich völlig und inhaltlich weitgehend unbekannt war (mögen deutsche Gerichte im Nachhinein auch anderes unterstellen, vgl. etwa LG München I vom 10.12.2013, NZG 2014, 345, 349).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Unternehmenskäufe und Unternehmensumstrukturierungen»

Представляем Вашему вниманию похожие книги на «Unternehmenskäufe und Unternehmensumstrukturierungen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Unternehmenskäufe und Unternehmensumstrukturierungen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.