José Pérez Chávez - Manual de casos prácticos de ISR 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Manual de casos prácticos de ISR 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Manual de casos prácticos de ISR 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Manual de casos prácticos de ISR 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Manual de casos prácticos de ISR 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Por está razón hemos elaborado la presente obra denominada Manual de casos prácticos de ISR. Su principal objetivo es presentar a los lectores un extenso análisis de las disposiciones fiscales relacionadas con dicho gravamen mediante el marco teórico de cada tema y la exposición de diversos casos prácticos.

Esta obra va dirigida a quienes se encargan del cumplimiento de las obligaciones fiscales de las personas físicas y morales, a los contadores que se dedican a dar asesoría fiscal, a los maestros de impuestos, estudiantes y, en general, a cualquier persona que se interese en la materia fiscal.

Manual de casos prácticos de ISR 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Manual de casos prácticos de ISR 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

En los casos en los que no se acredite la pérdida de dinero en efectivo, robo o fraude, la cantidad manifestada por el contribuyente como pérdida deberá acumularse, previa actualización de conformidad con el artículo 17-A del CFF, desde el día en que se efectuó la deducción hasta la fecha en que se acumule.

B. En caso de que la pérdida de bienes a que se refiere el artículo 37 de la Ley del ISR derive de la comisión de un delito, el contribuyente para realizar la deducción correspondiente deberá cumplir con el requisito a que se refiere la fracción II del apartado A anterior.

| Origen | Primer antecedente |

| 3.2.5. | Oficio 325-A-VII-B-23300 de 20 de diciembre de 1995. |

Por otra parte, en relación con la pérdida de inversiones por caso fortuito o de fuerza mayor, cuando se opta por reinvertir la cantidad recuperada, es importante mencionar que la redacción del primer y tercer párrafos del artículo 37 de la LISR genera confusión entre los contribuyentes, y ha dado lugar a diversas interpretaciones, a saber:

1. Primera interpretación: se deben aplicar conjuntamente ambos párrafos, así:

a) Se deduce del siniestro el saldo pendiente por deducir de la inversión que se haya perdido.

b) La cantidad que se recupere no será acumulable hasta por el monto reinvertido.

c) Se deduce nuevamente el saldo pendiente por deducir de la inversión perdida, es decir, se continuará depreciando esta inversión como si no se hubiera verificado la pérdida, únicamente hasta por el monto de la cantidad reinvertida.

Si se aplica este criterio, se duplicará la deducción del monto pendiente por deducir de la inversión, primero como pérdida y después como deducción de la inversión nueva (las autoridades fiscales nos informaron de manera extraoficial que no comparten este criterio).

2. Segunda interpretación: Se deben aplicar las disposiciones del primer o tercer párrafo del artículo 37 de la LISR, pero no ambos, conforme a lo siguiente:

a) Se deduce el saldo pendiente por deducir a la fecha del siniestro de la inversión perdida (sin actualización), solamente si se acumula el ingreso, conforme al primer párrafo del artículo 37 de la LISR.

b) Si se decide reinvertir, se aplica el tercer párrafo del artículo 37 de la LISR y, por tanto, no se deduce la pérdida ni se acumula el ingreso hasta por el monto recuperado que se reinvierta o se utilice para redimir pasivos, y únicamente se continúa con la deducción del saldo pendiente por deducir de la inversión que sufrió el siniestro, hasta por el monto de la cantidad reinvertida.

Si se opta por este criterio, se estará ante dos casos:

1. Que el saldo pendiente de deducir de la inversión perdida sea mayor que el monto recuperado.

Aquí, convendrá al contribuyente aplicar el primer párrafo del artículo 37 de la LISR, deduciendo la pérdida y acumulando el ingreso, para obtener un efecto neto deducible.

Ejemplo:

Si el contribuyente hubiera optado por reinvertir los $90,000, únicamente hubiera deducido el saldo pendiente por deducir de la inversión que sufrió el siniestro, hasta por dicha cantidad.

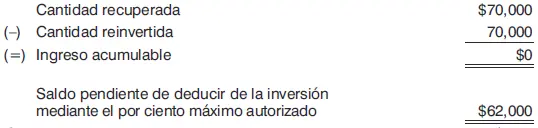

2. Que el saldo pendiente de deducir de la inversión perdida sea menor que el monto recuperado.

Convendrá al contribuyente aplicar el tercer párrafo del artículo 37 de la LISR, reinvirtiendo la cantidad recuperada y, por tanto, no acumulando el ingreso por dicho concepto; tampoco deducirá la pérdida.

Ejemplo:

Si el contribuyente hubiera optado por acumular la cantidad recuperada ($70,000) y deducir el saldo pendiente de deducir de la inversión ($62,000), tendría un efecto neto acumulable por la diferencia entre tales cantidades ($8,000).

Otros aspectos

En términos del artículo 36 de la LISR, la deducción de las inversiones se sujetará a las reglas siguientes:

1. Las reparaciones, así como las adaptaciones a las instalaciones se considerarán inversiones siempre que impliquen adiciones o mejoras al activo fijo.

A este respecto, el artículo 75 del RISR establece que se consideran como parte de las instalaciones o de los bienes, las reparaciones o adaptaciones que implican adiciones o mejoras al activo fijo, las que aumentan su productividad, su vida útil o permiten darle al activo de que se trate un uso diferente o adicional al que originalmente se le venía dando y se sujetarán a lo dispuesto en el Título II, Capítulo II, Sección II “De las Inversiones” de la LISR, para la deducción de dichas instalaciones o bienes a partir del ejercicio en que se realicen las mismas.

Asimismo, los contribuyentes podrán considerar dentro de estas inversiones, los gastos que se efectúen por concepto de restauración, conservación o reparación de monumentos artísticos e históricos en los términos de la Ley Federal sobre Monumentos y Zonas Arqueológicos, Artísticos e Históricos, siempre que dicha restauración, conservación o reparación se efectúe conforme a la autorización o permiso que para las mismas hubiera otorgado la autoridad competente para tales efectos. La restauración, conservación o reparación correspondiente deberá realizarse bajo la dirección del Instituto competente.

2. En ningún caso se considerarán inversiones los gastos por concepto de conservación, mantenimiento y reparación, que se eroguen con el objeto de mantener el bien de que se trate en condiciones de operación.

3. Las inversiones en automóviles sólo serán deducibles hasta por un monto de $175,000.00; cuando tales inversiones excedan de dicha cantidad, sólo se deducirá el citado importe. En el caso de inversiones realizadas en automóviles cuya propulsión sea a través de baterías eléctricas recargables, así como los automóviles eléctricos que además cuenten con motor de combustión interna o con motor accionado por hidrógeno, sólo serán deducibles hasta por un monto de $250,000.00.

Lo antes dispuesto no será aplicable tratándose de contribuyentes cuya actividad consista en el otorgamiento del uso o goce temporal de automóviles, siempre y cuando los destinen exclusivamente a dicha actividad.

A este respecto, el artículo 3o. del RISR indica que se entenderá por automóvil aquel vehículo terrestre para el transporte de hasta 10 pasajeros, incluido el conductor.

No se considerarán comprendidas en la definición anterior las motocicletas, ya sea de dos a cuatro ruedas.

4. Las inversiones en casas-habitación y en comedores, que por su naturaleza no estén a disposición de todos los trabajadores de la empresa, así como en aviones y embarcaciones que no tengan concesión o permiso del Gobierno Federal para ser explotados comercialmente, sólo serán deducibles en los casos que reúnan los requisitos siguientes (artículo 76 del RISR):

a) El contribuyente conserve como parte de su contabilidad, la documentación con la que acredite que los bienes se utilizan por necesidades especiales de su actividad. Para estos efectos se podrá presentar un aviso para todas las inversiones.

b) Presentar aviso ante el SAT a más tardar el último día del ejercicio en el que se pretenda aplicar la deducción por primera vez.

c) Una vez presentado el aviso, para efectuar la deducción en ejercicios posteriores, el contribuyente deberá conservar por cada ejercicio de que se trate, la documentación señalada en el artículo 76 del RISR.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Manual de casos prácticos de ISR 2020»

Представляем Вашему вниманию похожие книги на «Manual de casos prácticos de ISR 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Manual de casos prácticos de ISR 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.