José Pérez Chávez - Manual de casos prácticos de ISR 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Manual de casos prácticos de ISR 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Manual de casos prácticos de ISR 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Manual de casos prácticos de ISR 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Manual de casos prácticos de ISR 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Por está razón hemos elaborado la presente obra denominada Manual de casos prácticos de ISR. Su principal objetivo es presentar a los lectores un extenso análisis de las disposiciones fiscales relacionadas con dicho gravamen mediante el marco teórico de cada tema y la exposición de diversos casos prácticos.

Esta obra va dirigida a quienes se encargan del cumplimiento de las obligaciones fiscales de las personas físicas y morales, a los contadores que se dedican a dar asesoría fiscal, a los maestros de impuestos, estudiantes y, en general, a cualquier persona que se interese en la materia fiscal.

Manual de casos prácticos de ISR 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Manual de casos prácticos de ISR 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2o. Determinación de las cantidades deducibles en el ISR por el pago de prestaciones laborales exentas de este impuesto para los trabajadores, correspondientes al ejercicio de 2020.

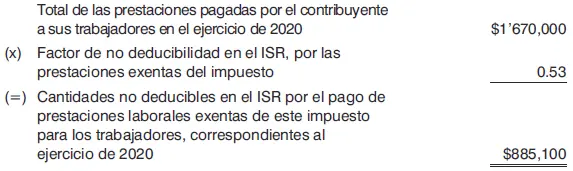

a) Determinación de las cantidades no deducibles en el ISR por el pago de prestaciones laborales exentas de este impuesto para los trabajadores, correspondientes al ejercicio de 2020.

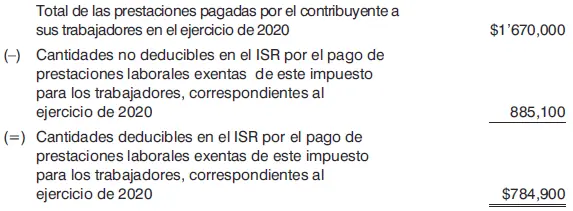

b) Determinación de las cantidades deducibles en el ISR por el pago de prestaciones laborales exentas de este impuesto para los trabajadores, correspondientes al ejercicio de 2020.

COMENTARIOS

Se mostró el procedimiento referido en la Resolución Miscelánea Fiscal para 2019 (para el ejercicio 2020 verificar si se renueva la regla correspondiente), con objeto de determinar el factor de no deducibilidad que debe aplicarse a las prestaciones pagadas por el contribuyente a sus trabajadores y que a su vez son ingresos exentos para efectos de la determinación del ISR de estos últimos, efectuadas en el ejercicio, a fin de obtener las cantidades deducibles en el ISR por el pago de prestaciones laborales exentas de este impuesto para los trabajadores.

En este caso, el factor de no deducibilidad fue de 0.53; por tanto, la deducción del pago de prestaciones laborales exentas del ISR para los trabajadores fue de 47%.

REFERENCIA

Artículo 28, fracción XXX de la LISR y regla 3.3.1.29 de la Resolución Miscelánea Fiscal para 2019.

Generalidades

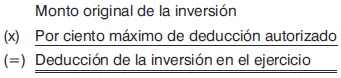

De acuerdo con el artículo 31 de la LISR, las inversiones sólo se podrán deducir, en cada ejercicio, siguiendo la mecánica siguiente, con las limitaciones en deducciones que, en su caso, establezca la ley:

Tratándose de ejercicios irregulares, la deducción correspondiente se efectuará en el por ciento que represente el número de meses completos del ejercicio en los que el bien haya sido utilizado por el contribuyente, respecto de 12 meses.

Cuando el bien se comience a utilizar después de iniciado el ejercicio y en el que se termine su deducción, ésta se efectuará con las mismas reglas que se aplican para los ejercicios irregulares.

Cabe destacar que el monto original de la inversión comprende lo siguiente:

1. El precio del bien.

2. Los impuestos efectivamente pagados con motivo de la adquisición o importación del mismo a excepción del IVA.

3. Las erogaciones por concepto de:

a) Derechos.

b) Cuotas compensatorias.

c) Fletes, transportes, acarreos, manejo y seguros contra riesgos en la transportación.

d) Comisiones sobre compras.

e) Honorarios a agentes aduanales.

f) Tratándose de las inversiones en automóviles, el monto de las inversiones en equipo de blindaje.

Cuando los bienes se adquieran con motivo de fusión o escisión de sociedades, se considerará como fecha de adquisición la que le correspondió a la sociedad fusionada o a la escindente.

Las inversiones empezarán a deducirse, a elección del contribuyente:

1. A partir del ejercicio en que se inicie la utilización de los bienes.

2. Desde el ejercicio siguiente al que se inicie la utilización de los bienes.

El contribuyente podrá no iniciar la deducción de las inversiones para efectos fiscales, a partir de que se inicien los plazos señalados. En este último caso, podrá hacerlo con posterioridad, perdiendo el derecho a deducir las cantidades correspondientes a los ejercicios transcurridos desde que pudo efectuar la deducción y hasta que inicie la misma, calculadas aplicando los por cientos máximos autorizados por la ley.

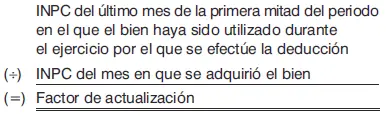

Los contribuyentes ajustarán la deducción de inversiones, con el factor de actualización siguiente:

Cuando sea impar el número de meses comprendidos en el periodo en el que el bien haya sido utilizado en el ejercicio, se considerará como último mes de la primera mitad de dicho periodo el mes inmediato anterior al que corresponda la mitad del periodo.

Por último, es importante señalar que el artículo 32 de la LISR indica que se consideran inversiones los activos fijos, los gastos y cargos diferidos y las erogaciones realizadas en periodos preoperativos, cuyo concepto se señala a continuación:

1. Activo fijo, es el conjunto de bienes tangibles que utilicen los contribuyentes para la realización de sus actividades y que se demeriten por el uso en el servicio del contribuyente y por el transcurso del tiempo. La adquisición o fabricación de estos bienes tendrá siempre como finalidad la utilización de los mismos para el desarrollo de las actividades del contribuyente, y no la de ser enajenados dentro del curso normal de sus operaciones.

2. Gastos diferidos, son los activos intangibles representados por bienes o derechos que permitan reducir costos de operación, mejorar la calidad o aceptación de un producto, usar, disfrutar o explotar un bien, por un periodo limitado, inferior a la duración de la actividad de la persona moral. También se consideran gastos diferidos los activos intangibles que permitan la explotación de bienes del dominio público o la prestación de un servicio público concesionado.

3. Cargos diferidos, son aquellos que reúnan los requisitos señalados en el numeral anterior, excepto los relativos a la explotación de bienes del dominio público o a la prestación de un servicio público concesionado, pero cuyo beneficio sea por un periodo ilimitado que dependerá de la duración de la actividad de la persona moral.

4. Erogaciones realizadas en periodos preoperativos, son aquellas que tienen por objeto la investigación y el desarrollo, relacionados con el diseño, elaboración, mejoramiento, empaque o distribución de un producto, así como con la prestación de un servicio; siempre que las erogaciones se efectúen antes de que el contribuyente enajene sus productos o preste sus servicios, en forma constante. Tratándose de industrias extractivas, estas erogaciones son las relacionadas con la exploración para la localización y cuantificación de nuevos yacimientos susceptibles de explotarse.

Aplicación de porcientos menores a los autorizados

En términos del artículo 31 de la LISR, el contribuyente podrá aplicar porcientos menores a los autorizados por la ley. En este caso, el por ciento elegido será obligatorio y podrá modificarse, sin exceder del máximo autorizado. Tratándose del segundo y posteriores cambios deberán transcurrir cuando menos cinco años desde el último cambio; cuando éste se quiera realizar antes de que transcurra dicho plazo, se deberá cumplir con los requisitos que establezca el RISR.

A este respecto, el artículo 73 de dicho reglamento establece que el porciento de deducción de inversiones podrá cambiarse una sola vez en cada periodo de cinco años para cada bien de que se trate. Cuando no hubieran transcurrido cinco años como mínimo desde el último cambio, podrá modificarse nuevamente por una sola vez, siempre que se dé alguno de los supuestos siguientes:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Manual de casos prácticos de ISR 2020»

Представляем Вашему вниманию похожие книги на «Manual de casos prácticos de ISR 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Manual de casos prácticos de ISR 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.