José Pérez Chávez - Manual de casos prácticos de ISR 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Manual de casos prácticos de ISR 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Manual de casos prácticos de ISR 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Manual de casos prácticos de ISR 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Manual de casos prácticos de ISR 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Por está razón hemos elaborado la presente obra denominada Manual de casos prácticos de ISR. Su principal objetivo es presentar a los lectores un extenso análisis de las disposiciones fiscales relacionadas con dicho gravamen mediante el marco teórico de cada tema y la exposición de diversos casos prácticos.

Esta obra va dirigida a quienes se encargan del cumplimiento de las obligaciones fiscales de las personas físicas y morales, a los contadores que se dedican a dar asesoría fiscal, a los maestros de impuestos, estudiantes y, en general, a cualquier persona que se interese en la materia fiscal.

Manual de casos prácticos de ISR 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Manual de casos prácticos de ISR 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Pagos provisionales efectuados en el ejercicio de 2020 (acumulados):

Otros datos:

DESARROLLO

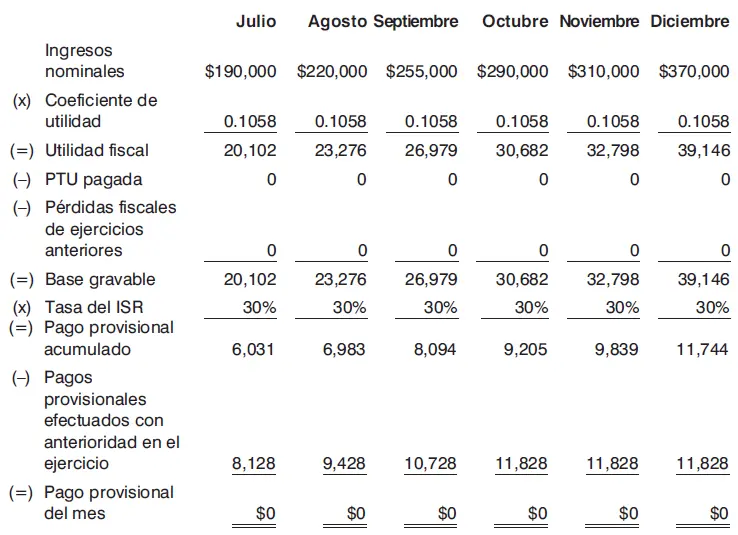

1o. Determinación del coeficiente de utilidad con los datos de la declaración anual de 2020.

2o. Determinación de los pagos provisionales del ISR del periodo de julio-diciembre de 2020, con el coeficiente determinado en la declaración anual de 2020.

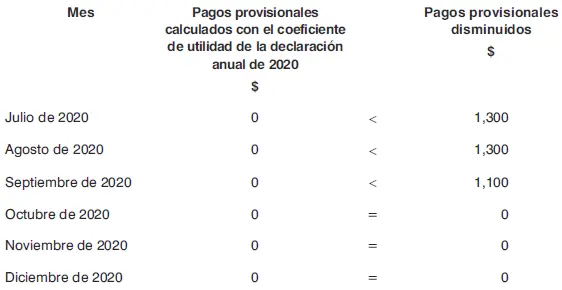

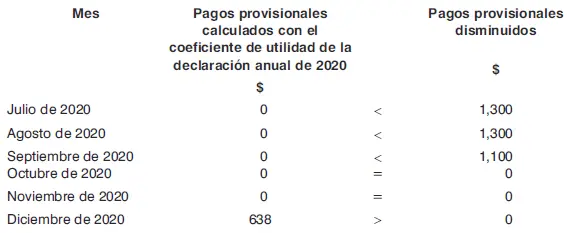

3o. Comparación de los pagos provisionales de julio a diciembre de 2020 calculados con el coeficiente de utilidad de la declaración anual de dicho año, contra cada uno de los pagos provisionales disminuidos en el periodo de julio a diciembre de 2020.

COMENTARIOS

Debido a que los pagos provisionales del ISR del periodo de julio a diciembre de 2020, calculados con el coeficiente de utilidad de la declaración anual de dicho ejercicio, fueron menores o iguales a los pagos provisionales del mismo impuesto disminuidos en el mencionado periodo, no se generaron recargos de conformidad con el CFF.

REFERENCIA

Artículos 14, inciso b).

CASO 3

PLANTEAMIENTO

Determinación en la declaración del ejercicio de 2020, de los pagos provisionales que le hubieran correspondido a una persona moral en el periodo de julio a diciembre del citado año, por haber solicitado la disminución de los mismos. En este caso se generan recargos conforme al CFF.

DATOS

De la declaración del ejercicio de 2020:

Ingresos nominales del segundo semestre de 2020:

| Mes | Importe (acumulado) |

| Julio | $190,000 |

| Agosto | $220,000 |

| Septiembre | $255,000 |

| Octubre | $290,000 |

| Noviembre | $310,000 |

| Diciembre | $395,000 |

Pagos provisionales efectuados en el periodo de julio a diciembre de 2020:

Pagos provisionales efectuados en el ejercicio de 2020 (acumulados):

Tasas de recargos:

| Mes | Tasas |

| Enero de 2021 | 1.47% |

| Febrero de 2021 | 1.47% |

| Marzo de 2021 | 1.47% |

| Total | 4.41% |

Otros datos:

DESARROLLO

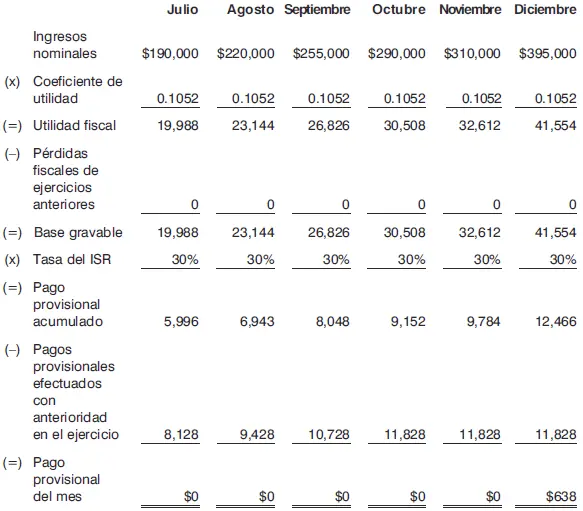

1o. Determinación del coeficiente de utilidad con los datos de la declaración anual de 2020.

2o. Determinación de los pagos provisionales del ISR del periodo de julio-diciembre de 2020, con el coeficiente determinado en la declaración anual de 2020.

3o. Comparación de los pagos provisionales de julio a diciembre de 2020 calculados con el coeficiente de utilidad de la declaración anual de dicho año, contra cada uno de los pagos provisionales disminuidos en el periodo de julio a diciembre de 2020.

4o. Determinación de la diferencia entre el pago provisional de diciembre de 2020 calculado con el coeficiente de utilidad de la declaración anual de dicho año, contra el pago provisional disminuido de diciembre del citado ejercicio.

5o. Determinación de los recargos por la diferencia anterior, generados desde el mes en que debió hacerse el pago y hasta el mes en que se presentó la declaración anual.

COMENTARIOS

Como se observa, en vista de que el monto del pago provisional disminuido de diciembre de 2020, fue inferior al importe del pago provisional del mismo mes calculado con el coeficiente de utilidad de la declaración anual del citado año, se generaron recargos conforme al CFF, por la diferencia determinada entre ambos conceptos. En nuestra opinión, dichos recargos deben generarse desde el mes en que debió hacerse el pago de la diferencia y hasta el mes en que se presentó la declaración anual.

REFERENCIA

Artículos 14, inciso b).

Generalidades

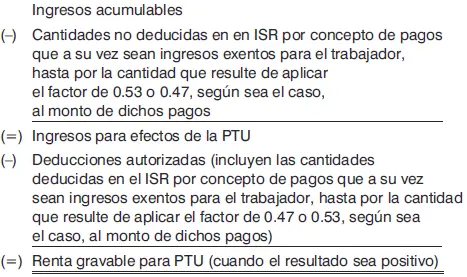

De acuerdo con el artículo 117 de la LFT, los trabajadores participarán de las utilidades de las empresas en el porcentaje que determine la CNPTUE (10%).

Para estos efectos, el artículo 120 de la mencionada Ley señala que se considerará utilidad en cada empresa, la renta gravable, de conformidad con las normas de la LISR.

A este respecto, tratándose de las personas morales del régimen general, el artículo 9o. de la LISR establece que la renta gravable para la PTU se determinará siguiendo la mecánica que a continuación se menciona:

Para determinar esta base, no se tomarán en cuenta las pérdidas fiscales de ejercicios anteriores pendientes de aplicar ni la PTU pagada en el ejercicio.

Por último, es importante destacar que el importe de la PTU por repartir se obtendrá de acuerdo con la mecánica siguiente:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Manual de casos prácticos de ISR 2020»

Представляем Вашему вниманию похожие книги на «Manual de casos prácticos de ISR 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Manual de casos prácticos de ISR 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.