José Pérez Chávez - Manual de casos prácticos de ISR 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Manual de casos prácticos de ISR 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Manual de casos prácticos de ISR 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Manual de casos prácticos de ISR 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Manual de casos prácticos de ISR 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Por está razón hemos elaborado la presente obra denominada Manual de casos prácticos de ISR. Su principal objetivo es presentar a los lectores un extenso análisis de las disposiciones fiscales relacionadas con dicho gravamen mediante el marco teórico de cada tema y la exposición de diversos casos prácticos.

Esta obra va dirigida a quienes se encargan del cumplimiento de las obligaciones fiscales de las personas físicas y morales, a los contadores que se dedican a dar asesoría fiscal, a los maestros de impuestos, estudiantes y, en general, a cualquier persona que se interese en la materia fiscal.

Manual de casos prácticos de ISR 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Manual de casos prácticos de ISR 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1. La autoridad fiscal realizará la notificación de cualquier acto o resolución administrativa que emita en documentos digitales, incluyendo cualquiera que pueda ser recurrido.

De acuerdo con la fracción VII del artículo segundo transitorio del CFF para 2014 (DOF 9/XII/2013), lo dispuesto en este numeral entró en vigor únicamente para las personas morales a partir del 30/VI/2014.

2. Los contribuyentes presentarán promociones, solicitudes, avisos, o darán cumplimiento a requerimientos de la autoridad, a través de documentos digitales, y podrán realizar consultas sobre su situación fiscal.

Las personas morales que tengan asignado un buzón tributario deberán consultarlo dentro de los tres días siguientes a aquel en que reciban un aviso electrónico enviado por el SAT mediante los mecanismos de comunicación que el contribuyente elija de entre los que se den a conocer mediante reglas de carácter general. La autoridad enviará por única ocasión, mediante el mecanismo elegido, un aviso de confirmación que servirá para corroborar la autenticidad y correcto funcionamiento de éste.

En los casos en que los contribuyentes no elijan algunos de los mecanismos de comunicación a que se refiere el párrafo anterior y por ello, no sea posible llevar a cabo la notificación a través de buzón tributario, se actualizará el supuesto de oposición a la diligencia de notificación en los términos del artículo 134, fracción III del CFF.

Mientras el SAT no dé a conocer a través de su portal la relación de promociones, solicitudes, avisos y demás información que presentarán los contribuyentes utilizando el apartado de “Buzón tributario”, para solicitar la disminución de los pagos provisionales del ISR, las personas morales del régimen general de ley deberán observar lo dispuesto en la ficha de trámite 29/ISR del Anexo 1-A de la Resolución Miscelánea Fiscal, la cual establece que este trámite se deberá presentar a través del buzón tributario. Hasta en tanto este trámite no se publique en la relación de promociones, solicitudes, avisos y demás información disponibles en el buzón tributario, el mismo deberá presentarse mediante escrito libre firmado por el contribuyente o su representante legal ante una ADSC.

Es importante mencionar que el artículo 14 del RISR señala que la solicitud de autorización para disminuir el monto de los pagos provisionales a partir del segundo semestre del ejercicio que corresponda, se presentará a la autoridad fiscal un mes antes de la fecha en la que se deba efectuar el entero del pago provisional que se solicite disminuir. Cuando sean varios los pagos provisionales cuya disminución se solicite, dicha solicitud se deberá presentar un mes antes de la fecha en la que se deba enterar el primero de ellos.

INDICE

1. Llenado de la solicitud de autorización de la disminución de los pagos provisionales del ISR, correspondientes al periodo de julio a diciembre de 2020.

2. Determinación en la declaración del ejercicio de 2020, de los pagos provisionales que le hubieran correspondido a una persona moral en el periodo de julio a diciembre del citado año, por haber solicitado la disminución de los mismos. En este caso no se generan recargos conforme al CFF.

3. Determinación en la declaración del ejercicio de 2020, de los pagos provisionales que le hubieran correspondido a una persona moral en el periodo de julio a diciembre del citado año, por haber solicitado la disminución de los mismos. En este caso se generan recargos conforme al CFF.

CASO 1

PLANTEAMIENTO

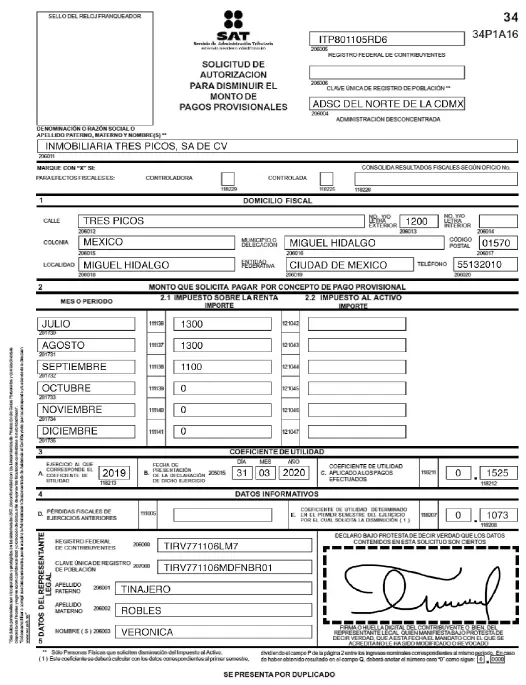

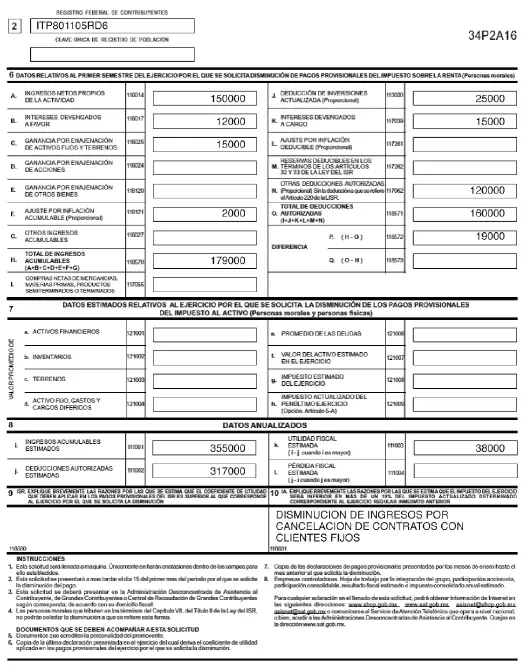

Llenado de la solicitud de autorización de la disminución de los pagos provisionales del ISR, correspondientes al periodo de julio a diciembre de 2020.

DATOS

De la persona moral:

Del representante legal:

Importe que solicita pagar por cada pago provisional del ISR:

| Mes | Importe |

| Julio de 2020 | $1,300 |

| Agosto de 2020 | $1,300 |

| Septiembre de 2020 | $1,100 |

| Octubre de 2020 | $0 |

| Noviembre de 2020 | $0 |

| Diciembre de 2020 | $0 |

Del coeficiente de utilidad:

Estimados del primer semestre de 2020:

Anualizados:

Otros:

DESARROLLO

1o. Llenado del formato correspondiente a la solicitud de autorización de la disminución de los pagos provisionales del ISR, correspondientes al periodo de julio a diciembre de 2020.

COMENTARIOS

Los requisitos para solicitar la disminución de los pagos provisionales del ISR se indican en la ficha de trámite 29/ISR “Solicitud de autorización para disminuir pagos provisionales” del Anexo 1-A de la Resolución Miscelánea Fiscal.

Se debe mencionar que el artículo 14 del RISR señala que la solicitud de autorización para disminuir el monto de los pagos provisionales a partir del segundo semestre del ejercicio que corresponda, se presentará a la autoridad fiscal un mes antes de la fecha en la que se deba efectuar el entero del pago provisional que se solicite disminuir. Cuando sean varios los pagos provisionales cuya disminución se solicite, dicha solicitud se deberá presentar un mes antes de la fecha en la que se deba enterar el primero de ellos.

REFERENCIA

Artículos 14, inciso b), de la LISR y 14 del RISR.

CASO 2

PLANTEAMIENTO

Determinación en la declaración del ejercicio de 2020, de los pagos provisionales que le hubieran correspondido a una persona moral en el periodo de julio a diciembre del citado año, por haber solicitado la disminución de los mismos. En este caso no se generan recargos conforme al CFF.

DATOS

De la declaración del ejercicio de 2020:

Ingresos nominales del segundo semestre de 2020:

| Mes | Importe (acumulado) |

| Julio | $190,000 |

| Agosto | $220,000 |

| Septiembre | $255,000 |

| Octubre | $290,000 |

| Noviembre | $310,000 |

| Diciembre | $370,000 |

Pagos provisionales efectuados en el periodo de julio a diciembre de 2020:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Manual de casos prácticos de ISR 2020»

Представляем Вашему вниманию похожие книги на «Manual de casos prácticos de ISR 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Manual de casos prácticos de ISR 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.