José Pérez Chávez - Manual de casos prácticos de ISR 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Manual de casos prácticos de ISR 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Manual de casos prácticos de ISR 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Manual de casos prácticos de ISR 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Manual de casos prácticos de ISR 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Por está razón hemos elaborado la presente obra denominada Manual de casos prácticos de ISR. Su principal objetivo es presentar a los lectores un extenso análisis de las disposiciones fiscales relacionadas con dicho gravamen mediante el marco teórico de cada tema y la exposición de diversos casos prácticos.

Esta obra va dirigida a quienes se encargan del cumplimiento de las obligaciones fiscales de las personas físicas y morales, a los contadores que se dedican a dar asesoría fiscal, a los maestros de impuestos, estudiantes y, en general, a cualquier persona que se interese en la materia fiscal.

Manual de casos prácticos de ISR 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Manual de casos prácticos de ISR 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

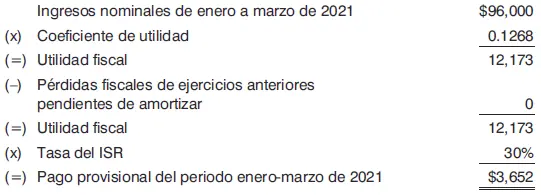

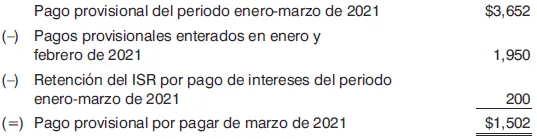

4o. Determinación del pago provisional por pagar de marzo de 2021.

COMENTARIOS

En este caso práctico se ilustró el manejo que deberá darse al ajuste anual por inflación acumulable en la determinación del coeficiente de utilidad del ejercicio de 2019 aplicable en el cálculo de los pagos provisionales del ejercicio de 2020; dicho ajuste se debe disminuir del total de ingresos acumulables, a fin de obtener los ingresos nominales.

REFERENCIA

Artículos 14 y 54.

CASO 4

PLANTEAMIENTO

Determinación de los pagos provisionales de enero y febrero de 2020, de una sociedad mercantil cuyo segundo ejercicio de operaciones es enero-diciembre de 2020.

•No se ha presentado la declaración anual del primer ejercicio de operaciones que concluyó en diciembre de 2019.

DESARROLLO

No procede el cálculo de estos pagos provisionales por disposición expresa de ley, la cual indica que, tratándose del segundo ejercicio, el primer pago provisional comprenderá el primero, el segundo y el tercer mes del ejercicio.

COMENTARIOS

Cuando se tenga que calcular el primer pago provisional, deberá determinarse mediante el coeficiente de utilidad obtenido con datos del primer ejercicio, independientemente de que éste haya sido de 12 meses o no.

REFERENCIA

Artículo 14.

CASO 5

PLANTEAMIENTO

Determinación del pago provisional de enero de 2020 de una sociedad mercantil cuyo ejercicio es enero-diciembre de 2020.

•La última declaración presentada es la del ejercicio enero-diciembre de 2018, en la que se obtuvo pérdida fiscal sin deducción inmediata.

•Por la pérdida fiscal de 2018 no es posible obtener de ese ejercicio el coeficiente de utilidad, por lo que será necesario obtenerlo del ejercicio enero-diciembre de 2017.

•La persona moral no optó por acumular los inventarios que tenía al 31/XII/2004.

DATOS

Del ejercicio 2017:

Del ejercicio 2018:

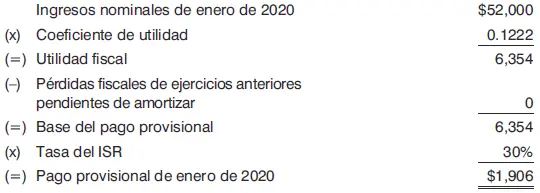

De enero de 2020:

Nota: La pérdida fiscal actualizada del ejercicio de 2018 fue amortizada totalmente en los pagos provisionales del ejercicio de 2019.

DESARROLLO

1o. Determinación del coeficiente de utilidad para los pagos provisionales de 2020.

2o. Determinación del pago provisional de enero de 2020.

COMENTARIOS

A pesar de haber obtenido pérdida fiscal en el último ejercicio por el que se ha presentado declaración, la empresa calculó pagos provisionales durante el 2020, al resultar coeficiente de utilidad en 2017; por otra parte, durante 2019 se fue amortizando la pérdida fiscal generada en el 2018.

En el caso de que en el último pago provisional del ejercicio de 2019 exista remanente de la pérdida fiscal de ejercicios anteriores (actualizada) y esté pendiente de aplicar, en nuestra opinión, dicho remanente se puede amortizar contra la utilidad fiscal de los pagos provisionales de enero y febrero de 2020.

REFERENCIA

Artículo 14.

CASO 6

PLANTEAMIENTO

Determinación del pago provisional de marzo de 2020 de una sociedad mercantil cuyo ejercicio es enero-diciembre de 2020.

•En las declaraciones de los ejercicios 2019, 2018, 2017, 2016 y 2015 se obtuvo pérdida fiscal sin deducción inmediata.

•La persona moral no optó por acumular los inventarios que tenía al 31/XII/2004.

DATOS

Del ejercicio de 2019:

Del ejercicio de 2018:

Del ejercicio de 2017:

Del ejercicio de 2016:

Del ejercicio de 2015:

DESARROLLO

Al no existir coeficiente de utilidad en ninguno de los ejercicios de 12 meses de los cinco años anteriores al 2020, no es posible determinar pagos provisionales.

COMENTARIOS

A pesar de la búsqueda a que obliga la ley para encontrar un coeficiente de utilidad sobre el cual calcular pagos provisionales, no es posible determinarlo; por tanto, la empresa de este caso práctico no estará obligada a efectuar dichos pagos.

REFERENCIA

Artículo 14.

CASO 7

PLANTEAMIENTO

Determinación del pago provisional correspondiente a enero de 2020, de una sociedad mercantil que únicamente obtuvo ingresos de fuente de riqueza ubicada en el extranjero, por los cuales se realizó retención del ISR en el extranjero.

DESARROLLO

No procede el cálculo del pago provisional por disposición expresa del artículo 14, inciso a), de la LISR.

COMENTARIOS

Aquí no se hace ningún cálculo, ya que según el artículo 14, inciso a), de la LISR no se considerarán ingresos para efectos de calcular los pagos provisionales, los que provengan de fuente de riqueza ubicada en el extranjero que hayan sido objeto de retención por concepto del ISR.

Es importante observar que cuando un contribuyente obtiene, además de los ingresos que se contemplan en este caso, los provenientes de fuente de riqueza ubicada en territorio nacional, sólo calculará el pago provisional por estos últimos ingresos.

Finalmente, según el artículo 13 del RISR, los contribuyentes, para determinar sus pagos provisionales, podrán no considerar los ingresos de fuente de riqueza ubicada en el extranjero cuando por los mismos se hubiere pagado el impuesto en el país donde se encuentre ubicada la fuente de riqueza, aun cuando no sean atribuibles a sus establecimientos ubicados en el extranjero.

REFERENCIA

Artículo 14, inciso a).

CASO 8

PLANTEAMIENTO

Determinación del pago provisional correspondiente a enero de 2020 de una sociedad mercantil que sólo obtuvo ingresos de establecimientos ubicados en el extranjero, por los cuales paga el ISR en el país donde se encuentran ubicados estos.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Manual de casos prácticos de ISR 2020»

Представляем Вашему вниманию похожие книги на «Manual de casos prácticos de ISR 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Manual de casos prácticos de ISR 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.