José Pérez Chávez - Manual de casos prácticos de ISR 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Manual de casos prácticos de ISR 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Manual de casos prácticos de ISR 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Manual de casos prácticos de ISR 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Manual de casos prácticos de ISR 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Por está razón hemos elaborado la presente obra denominada Manual de casos prácticos de ISR. Su principal objetivo es presentar a los lectores un extenso análisis de las disposiciones fiscales relacionadas con dicho gravamen mediante el marco teórico de cada tema y la exposición de diversos casos prácticos.

Esta obra va dirigida a quienes se encargan del cumplimiento de las obligaciones fiscales de las personas físicas y morales, a los contadores que se dedican a dar asesoría fiscal, a los maestros de impuestos, estudiantes y, en general, a cualquier persona que se interese en la materia fiscal.

Manual de casos prácticos de ISR 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Manual de casos prácticos de ISR 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

En su caso, se disminuirán los siguientes conceptos:

a) El monto de la PTU pagada en el mismo ejercicio, en términos del artículo 123 de la CPEUM. El citado monto de la PTU se deberá disminuir, por partes iguales, en los pagos provisionales correspondientes a los meses de mayo a diciembre del ejercicio fiscal. La disminución referida se realizará en los pagos provisionales de manera acumulativa y el monto que se disminuya en los términos señalados en ningún caso será deducible de los ingresos acumulables del contribuyente, de conformidad con la fracción XXVI del artículo 28 de la LISR.

Para los efectos del párrafo anterior, la disminución de la PTU se hará hasta por el monto de la utilidad fiscal determinada para el pago provisional que corresponda y en ningún caso se deberá recalcular el coeficiente de utilidad determinado para el cálculo de dicho pago.

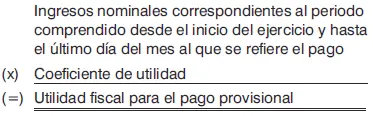

b) Las personas morales que distribuyan anticipos o rendimientos a sus miembros, disminuirán la utilidad fiscal para el pago provisional con el importe de los anticipos y rendimientos que las mismas distribuyan a sus miembros, en el periodo comprendido desde el inicio del ejercicio y hasta el último día del mes al que se refiere el pago.

A la utilidad fiscal determinada conforme a lo anterior se le restará, en su caso, la pérdida fiscal de ejercicios anteriores pendiente de aplicar contra las utilidades fiscales, sin perjuicio de disminuirla de la utilidad fiscal del ejercicio.

Los ingresos nominales serán los ingresos acumulables, excepto el ajuste anual por inflación acumulable. Tratándose de créditos o de operaciones denominados en unidades de inversión, se considerarán ingresos nominales, los intereses conforme se devenguen, incluyendo el ajuste que corresponda al principal por estar los créditos u operaciones denominados en dichas unidades.

Por otra parte, según el artículo 14, inciso a), de la LISR, para determinar los pagos provisionales no se deberán considerar los ingresos de fuente de riqueza ubicada en el extranjero que hayan sido objeto de retención por concepto del ISR ni los ingresos atribuibles a sus establecimientos ubicados en el extranjero que estén sujetos al pago del ISR en el país donde se encuentren ubicados estos establecimientos.

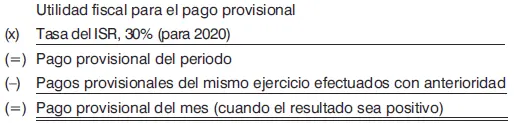

3o. Los pagos provisionales serán las cantidades que resulten conforme a lo siguiente:

También podrá acreditarse contra dichos pagos provisionales la retención de ISR que se le hubiera efectuado al contribuyente en el periodo por el pago de intereses.

Tratándose del segundo ejercicio, el primer pago provisional comprenderá el primero, el segundo y el tercer mes del ejercicio, y se considerará el coeficiente de utilidad del primer ejercicio, aun cuando no hubiera sido de 12 meses.

Actualización de las pérdidas fiscales en los pagos provisionales

Como se mencionó en el apartado anterior de este capítulo, el artículo 14 de la LISR indica que a la utilidad fiscal determinada para calcular los pagos provisionales se le restará, en su caso, la pérdida fiscal de ejercicios anteriores pendiente de aplicar contra las utilidades fiscales, sin perjuicio de disminuirla de la utilidad fiscal del ejercicio; sin embargo, no establece si dichas pérdidas que se disminuirán en los pagos provisionales deben ser actualizadas.

A su vez, el artículo 57 de la mencionada Ley sólo establece el procedimiento para actualizar las pérdidas fiscales de ejercicios anteriores, cuando se disminuyan de la utilidad fiscal del ejercicio.

Por lo anterior, surge la duda de si las pérdidas fiscales deben actualizarse al disminuir la utilidad fiscal en los pagos provisionales. En nuestra opinión, dichas pérdidas sí se deben actualizar al disminuir la utilidad fiscal en los pagos provisionales y, para estos efectos, se debe observar lo mencionado en el artículo 57 de la LISR, debido a que de no realizar la actualización de las mismas, posiblemente se originaría un entero en los pagos provisionales del ISR, el cual no guardaría debida relación con el impuesto definitivo a pagar.

A este respecto, resulta interesante citar un criterio aislado de la Sala Regional de Morelos del Tribunal Fiscal de la Federación (actual Tribunal Federal de Justicia Administrativa), el cual se refiere a la LISR vigente hasta el 31 de diciembre de 2001, pero que, sin embargo, el contenido de los artículos que se citan en la misma son prácticamente iguales a los que se contienen en la actual ley:

PERDIDAS FISCALES OCURRIDAS EN EJERCICIOS ANTERIORES. DERECHO A QUE SE ACTUALICEN PARA AMORTIZARLAS CONTRA LAS UTILIDADES FISCALES EN PAGOS PROVISIONALES. El artículo 12, fracción II, último párrafo de la Ley del Impuesto sobre la Renta vigente en 1993, que establece las bases para efectuar los pagos provisionales, señala que a la utilidad fiscal determinada conforme a esa fracción se le restará, en su caso, la pérdida fiscal de ejercicios anteriores pendiente de aplicar contra las utilidades fiscales, sin perjuicio de disminuir dicha pérdida de la utilidad fiscal del ejercicio, sin agregar más al respecto, pero obviamente este precepto debe adminicularse con el contenido del sexto párrafo del artículo 55 de la invocada ley, mismo que permite la actualización de pérdidas fiscales ocurridas en un ejercicio y en tal virtud el contribuyente queda facultado para actualizar las pérdidas fiscales que viene arrastrando de ejercicios anteriores para amortizarlas contra las utilidades fiscales, tanto de pagos provisionales como la del ejercicio final, según sea el caso, pues no existe dispositivo alguno, que limite expresamente dicha actualización, sólo el caso de la declaración final del ejercicio.

Criterio aislado de la Sala Regional de Morelos del Tribunal Fiscal de la Federación.

Revista del Tribunal Fiscal de la Federación, número 93, septiembre de 1995, págs. 67 y 68.

INDICE

Pagos provisionales de sociedades mercantiles

1. Determinación del pago provisional de marzo de 2020 de una sociedad mercantil cuyo ejercicio es enero-diciembre de 2020.

•La última declaración presentada es la del ejercicio de enero a diciembre de 2019, en la que se obtuvo utilidad fiscal.

2. Determinación del pago provisional de febrero de 2020 de una sociedad mercantil cuyo ejercicio es enero-diciembre de 2020.

•La última declaración presentada es la del ejercicio de enero a diciembre de 2018, en la que se obtuvo utilidad fiscal y existen pérdidas fiscales pendientes de amortizar.

3. Determinación del pago provisional de marzo de 2021 de una sociedad mercantil cuyo ejercicio es enero-diciembre de 2021.

•La última declaración presentada es la del ejercicio de enero a diciembre de 2020, en la que se obtuvo utilidad fiscal, así como ajuste anual por inflación acumulable.

4. Determinación de los pagos provisionales de enero y febrero de 2020, de una sociedad mercantil cuyo segundo ejercicio de operaciones es enero-diciembre de 2020.

•No se ha presentado la declaración anual del primer ejercicio de operaciones que concluyó en diciembre de 2019.

5. Determinación del pago provisional de enero de 2020 de una sociedad mercantil cuyo ejercicio es enero-diciembre de 2020.

•La última declaración presentada es la del ejercicio enero-diciembre de 2018, en la que se obtuvo pérdida fiscal sin deducción inmediata.

•Por la pérdida fiscal de 2018 no es posible obtener de ese ejercicio el coeficiente de utilidad, por lo que será necesario obtenerlo del ejercicio enero-diciembre de 2017.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Manual de casos prácticos de ISR 2020»

Представляем Вашему вниманию похожие книги на «Manual de casos prácticos de ISR 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Manual de casos prácticos de ISR 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.