José Pérez Chávez - Manual de casos prácticos de ISR 2020

Здесь есть возможность читать онлайн «José Pérez Chávez - Manual de casos prácticos de ISR 2020» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Manual de casos prácticos de ISR 2020

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Manual de casos prácticos de ISR 2020: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Manual de casos prácticos de ISR 2020»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Por está razón hemos elaborado la presente obra denominada Manual de casos prácticos de ISR. Su principal objetivo es presentar a los lectores un extenso análisis de las disposiciones fiscales relacionadas con dicho gravamen mediante el marco teórico de cada tema y la exposición de diversos casos prácticos.

Esta obra va dirigida a quienes se encargan del cumplimiento de las obligaciones fiscales de las personas físicas y morales, a los contadores que se dedican a dar asesoría fiscal, a los maestros de impuestos, estudiantes y, en general, a cualquier persona que se interese en la materia fiscal.

Manual de casos prácticos de ISR 2020 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Manual de casos prácticos de ISR 2020», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

COMENTARIOS

Como puede observarse, se ha respetado la disposición que obliga a deducir exclusivamente la deducción no efectuada; además, el cálculo se hizo tomando como fecha de referencia para la actualización el mes de adquisición y el último mes de la primera mitad de uso del bien, en este caso febrero.

Este procedimiento también aplica en el ejercicio en que deje de ser útil el bien para obtener los ingresos.

REFERENCIA

Artículos 31 y 35.

CASO 7

PLANTEAMIENTO

Deducción para el ejercicio de 2020, al perder, por caso fortuito o fuerza mayor, una maquinaria el 30 de agosto de 2020.

•Se depreció con base en el artículo 31.

•Se adquirió el 20 de febrero de 2019.

•Se empezó a utilizar el mismo mes de su adquisición.

•El ejercicio es enero-diciembre de 2020.

•Se optó por depreciar en el ejercicio en que se empezó a utilizar.

DATOS

DESARROLLO

1o. Determinación del saldo pendiente por deducir.

2o. Determinación de la deducción por efectuar derivada de la pérdida del bien.

COMENTARIOS

En este caso, al igual que en el de la enajenación de bienes y a efecto de calcular la deducción pendiente de aplicar, es importante restar del monto original de la inversión, la depreciación histórica sobre dicho valor sin actualizar, pues de lo contrario, se estarán restando valores actualizados cuyo efecto provocaría una menor deducción en el ejercicio en que se sufra la pérdida del bien. El importe de la pérdida por caso fortuito o fuerza mayor no se actualiza.

Cabe recordar que los bienes que se pierdan, por caso fortuito o fuerza mayor, sujetos a deducción, serán aquellos que no se reflejen en el inventario.

REFERENCIA

Artículos 31, 35 y 37.

CASO 8

PLANTEAMIENTO

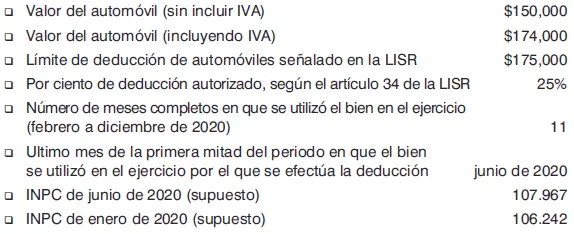

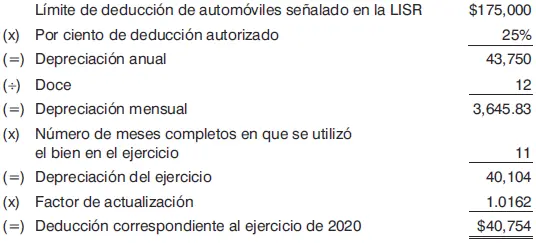

Deducción correspondiente al ejercicio de 2020 de un automóvil que se adquirió el 23 de enero del mismo año.

•Se deprecia con base en el artículo 31.

•Se empieza a utilizar en el mismo mes de la adquisición.

•El ejercicio es enero-diciembre de 2020.

•Se opta por comenzar a depreciar en el ejercicio en que se empezó a utilizar.

•El precio de adquisición del automóvil es inferior a $175,000.00.

DATOS

DESARROLLO

1o. Comparación del valor del bien, sin incluir IVA, con el límite de deducción de automóviles señalado en la LISR.

| Valor del automóvil (sin incluir IVA) | Menor que | Límite de deducción de automóviles señalado en la LISR |

| $150,000 | < | $175,000 |

Nota: Debido a que el valor del bien, sin incluir IVA ($150,000.00), es inferior al límite de deducción de automóviles señalado en la LISR ($175,000.00), será el primero de dichos valores el que se considerará para determinar la deducción del ejercicio correspondiente a este bien.

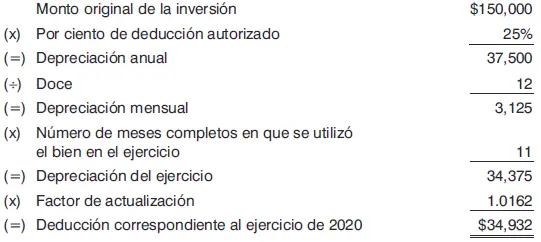

2o. Determinación del factor de actualización.

3o. Determinación de la deducción correspondiente al ejercicio de 2020.

COMENTARIOS

Hemos desarrollado el presente caso a fin de mostrar el cálculo de la deducción de un automóvil que no rebasa el límite máximo permitido por la LISR para su deducción, el cual, a partir del 1o. de enero de 2016 es de $175,000.00.

REFERENCIA

Artículos 31, 34 y 36.

CASO 9

PLANTEAMIENTO

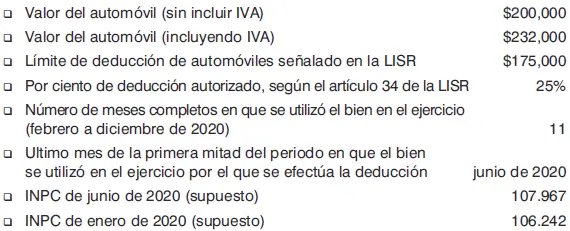

Deducción correspondiente al ejercicio de 2020 de un automóvil que se adquirió el 23 de enero del mismo año.

•Se deprecia con base en el artículo 31.

•Se empieza a utilizar en el mismo mes de la adquisición.

•El ejercicio es enero-diciembre de 2020.

•Se opta por comenzar a depreciar en el ejercicio en que se empezó a utilizar.

•El precio de adquisición del automóvil es superior a $175,000.00.

DATOS

DESARROLLO

1o. Comparación del valor del bien, sin incluir IVA, con el límite de deducción de automóviles señalado en la LISR.

| Valor del automóvil (sin incluir IVA) | Mayor que | Límite de deducción de automóviles señalado en la LISR |

| $200,000 | > | $175,000 |

Nota: Debido a que el valor del bien, sin incluir IVA ($200,000.00), es superior al límite de deducción de automóviles señalado en la LISR ($175,000.00), será el segundo de dichos valores el que se considerará para determinar la deducción del ejercicio correspondiente a este bien.

2o. Determinación del factor de actualización.

3o. Determinación de la deducción correspondiente al ejercicio de 2020.

COMENTARIOS

Se muestra el cálculo de la deducción de un automóvil que rebasa el límite máximo permitido por la LISR para su deducción, el cual, a partir del 1o. de enero de 2016 es de $175,000.00.

Con respecto a la deducción de gastos relacionados con automóviles parcialmente deducibles, se podrán deducir en la proporción que represente el monto original de la inversión deducible respecto del valor de adquisición de los mismos.

A este respecto, el RISR indica que se entenderá por automóvil aquel vehículo terrestre para el transporte de hasta 10 pasajeros, incluido el conductor.

No se considerarán comprendidas en la definición anterior las motocicletas, ya sea de dos a cuatro ruedas.

REFERENCIA

Artículos 28, fracción II, 31, 34 y 36 de la LISR, y 3o. del RISR.

Generalidades

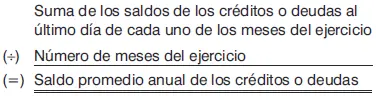

El artículo 44 de la LISR establece que las personas morales deberán determinar, al cierre de cada ejercicio, el ajuste anual por inflación, como sigue:

1. Se obtendrá el saldo promedio anual de sus deudas y el saldo promedio anual de sus créditos, de la manera siguiente:

Es importante señalar que no se incluirán en el saldo del último día de cada mes los intereses que se devenguen en el mes.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Manual de casos prácticos de ISR 2020»

Представляем Вашему вниманию похожие книги на «Manual de casos prácticos de ISR 2020» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Manual de casos prácticos de ISR 2020» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.