Christoph Mattes - Schuldenberatung und Schuldenprävention als Soziale Arbeit

Здесь есть возможность читать онлайн «Christoph Mattes - Schuldenberatung und Schuldenprävention als Soziale Arbeit» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Schuldenberatung und Schuldenprävention als Soziale Arbeit

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Schuldenberatung und Schuldenprävention als Soziale Arbeit: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Schuldenberatung und Schuldenprävention als Soziale Arbeit»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Schuldenberatung und Schuldenprävention als Soziale Arbeit — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Schuldenberatung und Schuldenprävention als Soziale Arbeit», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Bildungs- und Präventionsangebote werden von den einzelnen Stellen oder den Wohlfahrtsverbänden entwickelt und angeboten, stehen aber mit wenigen Ausnahmen nicht im Mittelpunkt der Arbeit der Schuldenberatung.

1.4.2 Österreich

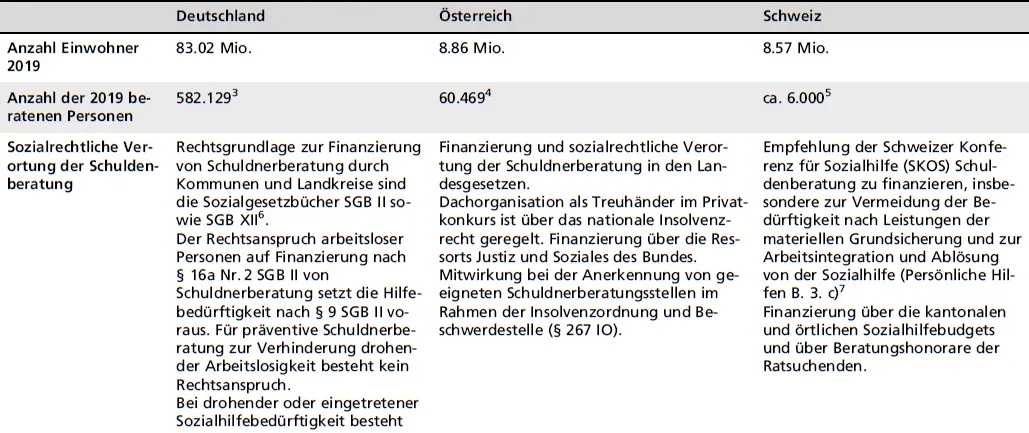

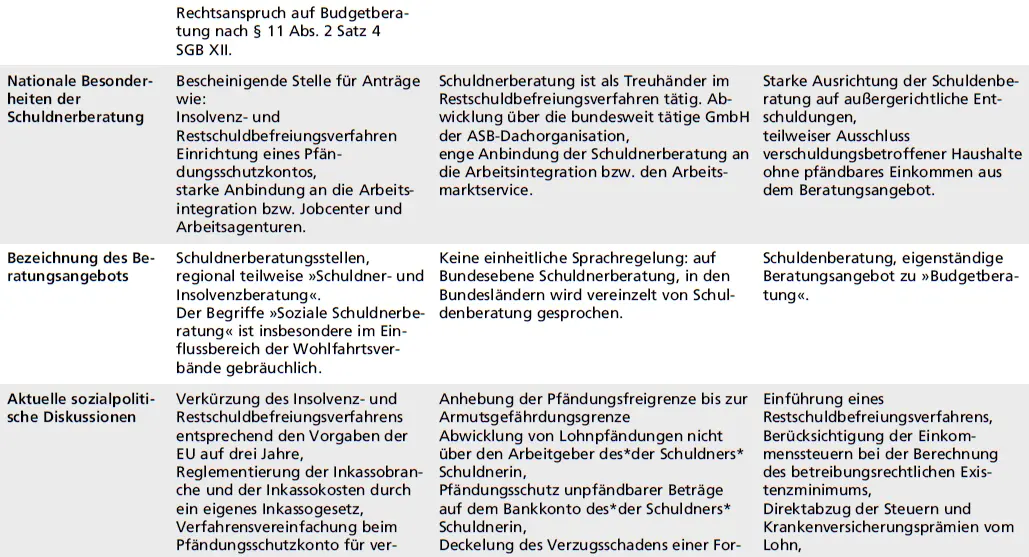

Das Schuldenberatungsangebot in Österreich ist geprägt durch eine enge Anbindung an den Arbeitsmarktservice der Arbeitsämter und der Beteiligung am Privatkonkursverfahren. In allen Bundesländern sind eigenständige Schuldenberatungsstellen tätig, die zusammen eine bundesweit tätige Abwicklungsstelle der Treuhandschaften des Privatkonkurses tragen. Entsprechend ergibt sich in den Bundesländern ein flächendeckendes, aber föderal geprägtes Netz an Beratungsangeboten, mit entsprechender professioneller Fachverbandsstruktur auf Bundesebene. Die Überwachung von Qualitätsstandards der Schuldenberatung wird über den Fachverband der Schuldenberatung bundesweit geleistet. Die spezialisierten Stellen bieten sowohl Schuldenberatung als auch Budgetberatung an.

Österreich hat im Jahr 1995 sehr früh ein Privatkonkurs- und Restschuldbefreiungsverfahren eingeführt, knüpft dieses aber an vergleichsweise strenge Bedingungen und an eine überdurchschnittlich lange Verfahrensdauer. Die aktuellen sozialpolitischen Themen beziehen sich insbesondere auf den Schuldner*innen- und Konsument*innenschutz und die Reglementierung der Inkassowirtschaft.

1.4.3 Schweiz

Mit Ausnahme zweier öffentlich getragener Beratungsstellen wird das Angebot der Schuldenberatung in der Schweiz durch private gemeinnützige Vereine oder Hilfswerke angeboten. In den 26 Kantonen der Schweiz existieren 38 als spezialisierte Schuldenberatungsstellen ausgewiesene Angebote. Das Angebotsspektrum weist viele kantonale Besonderheiten auf, insbesondere zu den Anforderungen, Ausschlusskriterien und den finanziellen Beteiligungen der Ratsuchenden an den Kosten der Beratung. Die Angebote der privaten Hilfswerke sind teilweise durch Spenden und Stiftungsmittel finanziert, wie zum Beispiel das Online-Beratungsangebote der Caritas Schweiz.

Auch wenn historisch bedingt die Schuldenberatung in der Schweiz immer noch stark auf einkommensstabile und für eine Schuldentilgung leistungsfähige Zielgruppen ausgerichtet ist, ist eine sozialpolitische Verortung des Hilfeangebots in der Sozialhilfe zu finden. Die Schweizer Konferenz für Sozialhilfe (SKOS) sieht in ihren Sozialhilferichtlinien die Finanzierung von Schuldenberatung als Kategorie Praxishilfe zur Vermeidung oder Bewältigung von Sozialhilfebedürftigkeit vor und legt dadurch die Grundlage zur öffentlichen Finanzierung der Schuldenberatung durch die Kantone, Städte und Gemeinden.

Die Haushalte in der Schweiz sind vor allem im Zusammenhang nicht bezahlter Einkommenssteuern und Krankenversicherungsprämien verschuldet, die eigenverantwortlich an die Steuerverwaltung und die Versicherungsunternehmen bezahlt werden müssen. Mehrfach vom Gesetzgeber und der Rechtsprechung abgelehnt, trotzdem aber in der sozialpolitischen Diskussion ist die Einführung einer Rechtsgrundlage für einen freiwilligen Direktabzug der Steuern und Krankenversicherungsprämien vom Lohn. Seit einigen Jahren diskutiert wird zudem die Einführung eines Privatkonkurs- und Restschuldbefreiungsverfahrens. Das bestehende Konkursrecht sieht zwar die Möglichkeit der Antragstellung und Konkurseröffnung für natürliche Personen vor, die Konkursforderungen bleiben jedoch bestehen.

Budgetberatung als eigenständiges Hilfeangebot und Schuldenprävention, vor allem an Schulen und in der außerschulischen Bildung, spielen in der Schweiz eine bedeutende Rolle. Die Budgetberatung verfügt über einen eigenen Fachverband. Innerhalb der Sprachregionen der Schweiz existieren eigene Vernetzungsstrukturen der Schuldenpräventionsangebote.

1.5 Schuldenberatung auf europäischer und internationaler Ebene

Auf europäischer Ebene haben sich Fachverbände der Schuldenberatung und Wissenschaftler*innen zum European Consumer Debt Network (ECDN) 1 1 Link: www.ecdn.eu. 2 Die Verwendung der Begriffe Schuldenberatung und Schuldnerberatung erfolgt in dieser Tabelle entsprechend dem derzeit landesüblichen Sprachgebrauch. 3 Statistisches Bundesamt Destatis 2020, Fachserie 15, Reihe 5, Jahr 2019. 4 ASB Schuldnerberatungen GmbH 2020, Schuldenreport 2020. 5 Die letzte vom Dachverband Schuldenberatung Schweiz veröffentlichte Statistik bezieht sich auf das Jahr 2016. Bei diesem Wert handelt es sich lediglich um eine Schätzung. Diese erfolgte auf der Grundlage langfristig konstanten Beratungszahlen in den Jahren 2016. 6 Deutscher Bundestag, WD 7-3000-218/18. 7 Schweizer Konferenz für Sozialhilfe 2021, Sozialhilferichtlinien, Allgemeiner Teil. 8 Bundesarbeitsgemeinschaft Schuldnerberatung e. V. o. J., Positionen. 9 ASB Schuldnerberatungen GmbH 2019, Wege aus der Schuldenfalle. Rechts- und sozialpolitische Forderungen der Schuldnerberatung. 10 Siehe Handlungsempfehlungen des Forschungsberichts im Rahmen des Nationalen Armutsbekämpfungsprogramms des Bundesamts für Sozialversicherungen (Mattes/Fabian 2018), Forschungsbericht 7/17.

zusammengeschlossen. Da in den letzten Jahren die sozialpolitischen Impulse zur Förderung des Konsument*innenschutzes, vor allem aber die Verbesserung und Vereinfachung von Verbraucher*inneninsolvenz- und Restschuldbefreiungsverfahren von der Europäischen Kommission ausgegangen sind, ist eine Vernetzung der Schuldenberatung innerhalb Europas von zentraler Bedeutung. Die Vorgaben der Europäischen Kommission werden von den EU-Mitgliedsstaaten umgesetzt. Deshalb erfolgt die zentrale sozialpolitische Arbeit der Schuldenberatung weiterhin durch die Verbände und Organisationen in den einzelnen Mitgliedsstaaten.

Auf internationaler Ebene relevant erscheint auch die Arbeit der OECD. Sie konzentriert sich auf Fragen der finanziellen Bildung und deren Relevanz für die Lebenssituation der Menschen in ihren Mitgliedsstaaten (Seeber/Retzmann 2017). Im Fachdiskurs zur Schuldenprävention tritt der von der OECD geprägte Begriff der »Financial Literacy« vor allem in der Schuldenprävention immer wieder in Erscheinung. Hier fordert die OECD, finanzielle Bildung nicht auf Finanzwissen zu beschränken, sondern definiert »Financial Literacy« als Kompetenz, Wissen zu Geld und Finanzen im sozialen Kontext im Alltag anwenden zu können (vgl. Reifner 2011: 9, vgl. Swiecka et al. 2019: 4).

Tab. 1: Länderprofile im Vergleich 2 2 Die Verwendung der Begriffe Schuldenberatung und Schuldnerberatung erfolgt in dieser Tabelle entsprechend dem derzeit landesüblichen Sprachgebrauch. 3 Statistisches Bundesamt Destatis 2020, Fachserie 15, Reihe 5, Jahr 2019. 4 ASB Schuldnerberatungen GmbH 2020, Schuldenreport 2020. 5 Die letzte vom Dachverband Schuldenberatung Schweiz veröffentlichte Statistik bezieht sich auf das Jahr 2016. Bei diesem Wert handelt es sich lediglich um eine Schätzung. Diese erfolgte auf der Grundlage langfristig konstanten Beratungszahlen in den Jahren 2016. 6 Deutscher Bundestag, WD 7-3000-218/18. 7 Schweizer Konferenz für Sozialhilfe 2021, Sozialhilferichtlinien, Allgemeiner Teil. 8 Bundesarbeitsgemeinschaft Schuldnerberatung e. V. o. J., Positionen. 9 ASB Schuldnerberatungen GmbH 2019, Wege aus der Schuldenfalle. Rechts- und sozialpolitische Forderungen der Schuldnerberatung. 10 Siehe Handlungsempfehlungen des Forschungsberichts im Rahmen des Nationalen Armutsbekämpfungsprogramms des Bundesamts für Sozialversicherungen (Mattes/Fabian 2018), Forschungsbericht 7/17.

DeutschlandÖsterreichSchweiz

1Link: www.ecdn.eu.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Schuldenberatung und Schuldenprävention als Soziale Arbeit»

Представляем Вашему вниманию похожие книги на «Schuldenberatung und Schuldenprävention als Soziale Arbeit» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Schuldenberatung und Schuldenprävention als Soziale Arbeit» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.