Iris Böschen - Makroökonomik und Wirtschaftspolitik

Здесь есть возможность читать онлайн «Iris Böschen - Makroökonomik und Wirtschaftspolitik» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Makroökonomik und Wirtschaftspolitik

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Makroökonomik und Wirtschaftspolitik: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Makroökonomik und Wirtschaftspolitik»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Wie hat sich die deutsche Volkswirtschaft seit der Weltwirtschaftskrise 2009 entwickelt? Iris Böschen erläutert in diesem Lehrbuch die makroökonomischen Entwicklungen der letzten Jahre und vermittelt vor dem Hintergrund aktueller wirtschaftspolitischer Entscheidungen makroökonomische und wirtschaftspolitische Zusammenhänge.

Makroökonomik und Wirtschaftspolitik — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Makroökonomik und Wirtschaftspolitik», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2.4 Konjunkturtheorien

Um konjunkturelle Entwicklungen trotz der aufgeführten Diagnose- und Prognosemethoden noch besser verstehen, vorhersehen und interpretieren zu können, wurden und werden nach wie vor Konjunkturtheorien und -modelle entwickelt. Bei den wirtschaftswissenschaftlichen Theorien zur Konjunkturentwicklung unterscheiden wir die vorkeynesianischen von den „neuen“ Theorien. Zu letzteren gehören das keynesianische Konjunkturmodell (ab ca. 1937) sowie die polit-ökonomische Sichtweise der Theoretiker (ab 1975) und einige weitere jüngere Modelle.

2.4.1 Vorkeynesianische Konjunkturtheorien

Die Wissenschaftler, die die rein-monetäre Konjunkturtheorie postulierten, gingen davon aus, dass die Instabilität des Geldumlaufes der zentrale Bestimmungsgrund des Konjunkturverlaufes ist. Für sie ist der Konjunkturzyklus ein reines Geldphänomen. So |38|sorgt ein erhöhtes Geldangebot für sinkende Zinsen, da das Geld weniger knapp wird. In der Folge wird die realwirtschaftliche Lagerhaltung günstiger und die (Konsum-) Nachfrage belebt. Demgegenüber veranlassen steigende Zinsen aufgrund des knapper werdenden Geldes einen Lagerabbau. Die im Lager befindlichen Waren sollen abgesetzt werden, damit mehr Geld in Umlauf kommt und gegebenenfalls die Zinsen erneut fallen können. Das zusätzliche Güterangebot aus den aufgelösten Lagern konkurriert nun mit den Waren aus der laufenden Produktion. Dieses Mehrangebot an Gütern dürfte zu fallenden Preisen führen. Verstärkt wird der monetäre Anstoß sowohl im Aufschwung als auch in der Depression dadurch, dass die Einkommen produktionsabhängig sind und damit auch der Konsum. Während des Aufschwunges sorgen Preissteigerungserwartungen demnach dafür, dass die Händler ihre Vorräte ausdehnen, d.h. mehr Güter produzieren, um mehr in die Lager einstellen zu können. Damit wird der Expansionsprozess gefördert, der Boom verstärkt. Ebenso bewirkt nach der konjunkturellen Wende die Erwartung sinkender Preise den Abbau der Lager. Die Talfahrt in die Depression wird beschleunigt. Es greifen somit die jeweilige Konjunkturphase verschärfende Mechanismen und nicht die wünschenswerten konjunkturdämpfenden Maßnahmen. Die adäquate politische Maßnahme ist gemäß der Anhänger der rein-monetären Konjunkturtheoretiker die Stabilisierung des Geldumlaufes. Die Umlaufgeschwindigkeit des Geldes hängt von den Erwartungen der Konsumenten und Unternehmen im Hinblick auf die Zinsentwicklung, auf die Höhe der künftig verfügbaren Einkommen etc. ab. Ob der Umlauf des Geldes überhaupt kontrolliert werden kann, ist noch heute umstritten. Zudem wird an der Theorie kritisiert, dass empirische Studien widerlegen, dass die Lagerhaltung zinsabhängig ist. Im Gegenteil: die jederzeitige Lieferfähigkeit hat sich als dominierend herausgestellt (Teichmann 1997, 4ff).

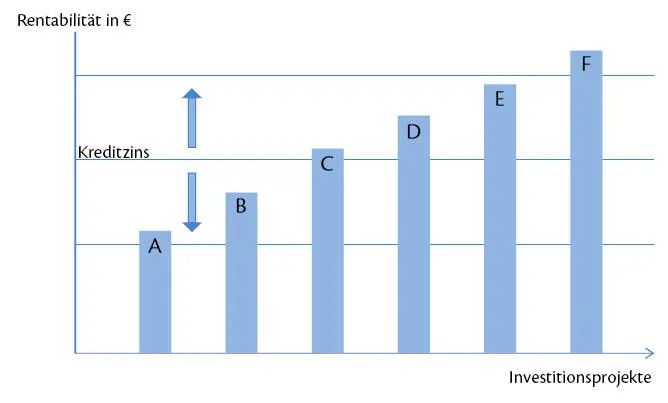

Eine weitere Erklärung für das Auftreten konjunktureller Wellen sind die monetären und die nicht-monetären, realen Überinvestitionstheorien. Die monetären Überinvestitionstheorien begründen Konjunkturschwankungen mit dem Auseinanderfallen von „natürlichem Zins“ und „Kreditzins“. Hier werden Investitionen durch eine übergroße Differenz zwischen dem „natürlichem Zins“ als realwirtschaftlich bestimmter Rendite der Investitionen und dem „Kreditzins“ als monetärem Zins der Finanzmärkte ausgelöst. Ist die Investitionsrendite höher als der für Kredite zu zahlende Zins, so investieren die Unternehmen und weiten ihre Produktionskapazitäten sowie die Beschäftigung aus. Im weiteren Verlauf gleichen sich der natürliche Zins und der Kreditzins wieder an. Die Investitionen gehen zurück. Der Renditevorteil von Sachinvestitionen gegenüber Finanzinvestitionen sinkt und kann sogar negativ werden. Investitionen sind nicht mehr rentabel bzw. werden unrentabel (Teichmann 1997, 5ff). Dies wird in Abbildung 10 veranschaulicht.

Abbildung 10:

Abbildung 10:

Rentabilität von Investitionsprojekten (Quelle: Eigene Darstellung).

Während auf der horizontalen Achse der Grafik die Investitionsprojekte A bis F abgetragen sind, wird auf der vertikalen Achse die Rentabilität der Investitionsprojekte denominiert in Euro aufgeführt. Die zugrunde liegende, realistische Annahme ist, dass die Investitionsprojekte mittels der Aufnahme von Krediten finanziert werden. Steigt der Kreditzins, so werden im Beispiel die Projekte C, D, und E unrentabel. Der Investor wird die Projekte nicht umsetzen, keine Mitarbeiter einstellen, sondern vermutlich einige entlassen müssen. Allein Projekt F lohnt sich noch für den Unternehmer, wobei |39|die Rendite durch den höheren Kreditzins geschmälert wird. Es kommt, wenn mehrere Unternehmen das genannte Kalkül aufmachen, zur Rezession und eventuell Depression.

Die realen Überinvestitionstheorien knüpfen an der Tatsache an, dass die Investitionsgüterindustrie größeren konjunkturellen Schwankungen unterliegt als die Konsumgüterindustrie. Die Schwankungsursachen liegen damit in der im Vergleich zur künftigen Nachfrage zu hohen oder zu geringen Investitionsgüterproduktion begründet. Ein Konjunkturzyklus mit Aufschwung und sich hieraus automatisch ergebendem Abschwung lässt sich z.B. damit erklären, dass es ausgehend von positiven Erwartungen infolge von Innovationen oder einer Verbesserung der institutionellen Rahmenbedingungen für die Unternehmen etc. zu einer stark ansteigenden Investitionsgüternachfrage kommt. Damit nimmt die Kapazitätsausweitung im Investitionsgütersektor zu. Irgendwann aber ist der Markt gesättigt. Noch mehr neue Maschinen werden nicht benötigt. Die vorhandenen Kapazitäten der Investitionsgüterindustrie werden nicht mehr ausgelastet. Es kommt in der Investitionsgüterindustrie zu einem Abschwung. Dies geschieht auch dann, wenn die Konsumgüternachfrage noch intakt ist. Allerdings werden die Entlassungen in der Investitionsgüterbranche zu einer geringeren Kaufkraft und damit zu einem Rückgang der Nachfrage nach Konsumgütern führen. Die Konsumgüterindustrie kann ebenso in eine Schieflage geraten (Teichmann 1997, 6ff). Ein Beispiel für die reale Überinvestitionstheorie ist die Krise in der Automobilindustrie nach dem Boom der deutschen Wiedervereinigung. Der Markt war – bei hohen vorhandenen Kapazitäten – gesättigt.

In den Unterkonsumtionstheorien werden Konjunkturschwankungen auf Veränderungen der Einkommens- und Vermögensverteilung bzw. konkret auf einen Rückgang der Konsumnachfrage aufgrund eines Kaufkraftverfalls zurückgeführt. Unterstellen wir einen Aufschwung und legen zur Vereinfachung folgende Annahmen zugrunde:

|40|Je höher die Einkommen aus unselbstständiger Arbeit sind, desto höher ist die volkswirtschaftliche Konsumquote.

Je höher die Einkommen aus Vermögen und Unternehmertätigkeit sind, desto höher ist die volkswirtschaftliche Spar- bzw. Investitionsquote.

Zudem gilt, dass in einem Aufschwung grundsätzlich die Preise schneller steigen als die Löhne, da ein gewisser Nachfragedruck vorliegt.

Wenn aber die Güterpreise schneller steigen als die Löhne, kommt es aufgrund hierdurch steigender Gewinne der Unternehmen zu einer Änderung der funktionalen Einkommensverteilung. Als funktionale Einkommensverteilung wird das Verhältnis der Lohnquote zur Gewinnquote verstanden. Die Lohnquote ist der Quotient der Arbeitnehmerentgelte und des Volkseinkommens. Das Volkseinkommen setzt sich aus den Bruttoeinkommen aus unselbstständiger Arbeit und den Einkommen aus Vermögens- und Unternehmenseinkünften zusammen. Die Gewinnquote ihrerseits ist das Verhältnis aus den Vermögens- sowie Unternehmenseinkünften und dem Volkseinkommen. Steigt also die Lohnquote, so muss die Gewinnquote sinken und vice versa, denn beide Quoten müssen in der Summe 100 ergeben; das gesamte Volkseinkommen. In Deutschland liegt die Lohnquote aktuell bei einem Anteil von etwa 68 Prozent am Volkseinkommen. Sie schwankte in den vergangenen acht Jahren zwischen 63 und 68 Prozent am Volkseinkommen. Steigen nun in einem Aufschwung die Preise schneller als die Löhne, wird die Investitionstätigkeit in Relation zur Konsumnachfrage überproportional erhöht. Ein wirtschaftlicher Abschwung wird dann unvermeidlich, wenn bei hohen Kapazitäten der Investitionsgüterindustrie der Auslastungsgrad der Konsumgüterindustrie sinkt, weil die Kaufkraft der unselbstständig Beschäftigten in Relation zum Angebot zu gering ist. Im Zuge der Rezession kommt es dann bei rückläufigen Unternehmensgewinnen und Preissenkungen wieder zu der ursprünglichen Einkommensverteilung. Die Kaufkraft steigt, die Nachfrage nimmt zu, ein neuer Aufschwung beginnt. Dies geschieht allerdings nur unter der Prämisse, dass die Rezession nicht dazu genutzt wurde, die Löhne zu stark zurückzuführen (Teichmann 1997, 7). Dies würde – so die Unterkonsumtionstheorien – zu einem Abschwung führen, wie im Jahr 1929, als eine Weltwirtschaftskrise ausgelöst wurde. Vor diesem Hintergrund empfiehlt die Bundesbank angesichts der konjunkturellen Entwicklung, die Erhöhung der realen Löhne: „Insofern liegt es in der Natur der Sache und ist auch zu begrüßen, dass die Arbeitsentgelte wieder stärker steigen als zu Zeiten, in denen die deutsche Wirtschaft in deutlich schlechterer Verfassung war.“[25]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Makroökonomik und Wirtschaftspolitik»

Представляем Вашему вниманию похожие книги на «Makroökonomik und Wirtschaftspolitik» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Makroökonomik und Wirtschaftspolitik» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.