Diego Agudelo - Inversiones en renta variable

Здесь есть возможность читать онлайн «Diego Agudelo - Inversiones en renta variable» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Inversiones en renta variable

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Inversiones en renta variable: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Inversiones en renta variable»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Inversiones en renta variable — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Inversiones en renta variable», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Por su parte, en los mercados de capitales se negocian activos financieros cuyo vencimiento supera el año, y su propósito esencial consiste en la financiación de los proyectos de largo plazo llevados a cabo por las empresas, los intermediarios financieros o el gobierno. Los títulos más representativos del mercado de capitales son los bonos y las acciones, pero también incluyen los títulos de contenido crediticio o participativo originados en titularizaciones, y los títulos de deuda emitidos por el gobierno, que en Colombia reciben el nombre de TES. Dentro del mercado de capitales igualmente se encuentran otros títulos de deuda emitidos por el gobierno con propósitos especiales, como los bonos pensionales, los bonos agrarios y los bonos de seguridad, entre otros.

Las titularizaciones, en particular, son mecanismos mediante los cuales un emisor, con frecuencia un banco o empresa constructora (el originador ), obtiene financiación para un ente económico ( patrimonio autónomo ) que posee un conjunto de activos, usualmente hipotecas, proyectos inmobiliarios, portafolios de cartera o proyectos de infraestructura. Aunque inicialmente estos activos han sido parte del balance general del originador, pasan a ser parte del patrimonio autónomo como soporte de los títulos de deuda o propiedad que éste emita, a cambio del capital recaudado en la emisión. El agente de manejo es el ente encargado de administrar los recursos del patrimonio autónomo y los flujos generados por los activos. La titularización permite de esta forma financiar proyectos de largo plazo, liberando capital del originador que puede dedicar a otros usos. De esta manera, una de las principales virtudes de la titularización es la de contribuir a la desintermediación financiera, al permitir financiación de proyectos que de otro modo tendrían que ser financiados por los bancos y soportados con capital de estos y de los ahorradores.

En los mercados de derivados , por su parte, se negocian los instrumentos derivados , activos financieros cuyo valor depende del valor de activos o índices subyacentes ( commodities , divisas, tasas, entre otros), bajo unas reglas previamente establecidas, lo que les permite ser herramientas de cobertura y especulación para los actores en los mercados financieros. Los derivados básicos son los contratos forward , los futuros , las opciones y los swaps . En Colombia, a mediados de 2014, los principales bancos ofrecen en mercados OTC contratos forward y swaps sobre la TRM (tasa de cambio peso/dólar) y tasas de interés (DTF, Libor, UVR), así como opciones sobre la TRM. En la BVC se transan futuros sobre subyacentes como la TRM, títulos TES, nocionales de TES, IPC mensuales, acciones individuales, el índice accionario COLCAP y tasas de interés de corto plazo (IBR), en el marco de un programa de desarrollo del mercado de derivados, que se espera que más adelante incluya opciones sobre los mencionados subyacentes. Finalmente, se negocian contratos forward y futuros sobre energía eléctrica en la Bolsa Derivex.

Relaciones con otros mercados económicos

Dado que los activos financieros representan derechos sobre activos reales, es natural que los mercados de valores se originen en otros mercados económicos. Los cuatro ejemplos más significativos en Colombia son:

• El mercado de divisas , donde se negocian depósitos en monedas de diferentes países, que en Colombia opera bajo el sistema SET-FX de la BVC. Al permitir el intercambio de flujos en distintas denominaciones, resulta esencial para la transferencia de bienes, servicios y capitales entre las economías mundiales. Ofrece también alternativas de especulación y arbitraje. Este mercado da origen a los mercados de derivados en moneda extranjera mencionados arriba.

• El mercado de materias primas agrícolas , que en Colombia está representado en la Bolsa Mercantil de Colombia (antes Bolsa Nacional Agropecuaria). Este mercado da lugar a títulos valores como los certificados de depósitos de mercancías (CDM) (véase Tabla 1.2), operaciones del mercado de dineros, como los repos sobre facturas, contratos a término sobre productos agropecuarios e instrumentos derivados, como los forwards . Existen, además, planes para negociar futuros y opciones sobre índices y precios en esta bolsa.

• El mercado de bienes inmuebles , tanto para vivienda como para comercio, obtiene buena parte de su financiación vía créditos hipotecarios de los bancos. A nivel nacional, este mercado se ha dinamizado de manera importante desde la Ley 546 de 1999 (Colombia, Congreso de la República, 1999) que creó la unidad de cuenta UVR, definió los cuatro tipos de crédito hipotecario que pueden ofrecerse, y permitió la incursión de bancos y firmas constructoras en el mercado de capitales, mediante titularizaciones, tanto inmobiliarias (títulos de propiedad) como hipotecarias (títulos de deuda).

• El mercado de energía eléctrica , que en Colombia permite la compra y venta de unidades de energía entre firmas generadoras, distribuidoras y grandes clientes. Las necesidades de cobertura de riesgo entre estas entidades han motivado la creación de un mercado de forwards de energía. Desde mediados de 2011 opera una bolsa de negociación de futuros y opciones sobre energía (Derivex), ofreciendo no sólo alternativas más eficientes y líquidas de cobertura a las firmas mencionadas, sino también medios de especulación e inversión para los inversionistas institucionales.

1.4 Instituciones y entes actores en los mercados de valores

Sin pretender hacer un inventario exhaustivo, es importante identificar las instituciones y entidades más relevantes que intervienen en los mercados de valores y sus funciones económicas.

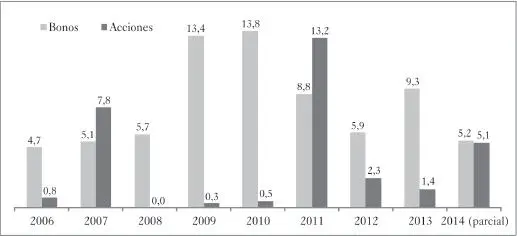

En primer lugar, ya hemos mencionado que los emisores incluyen al gobierno, las empresas y los bancos, y, en general, entes económicos que cumplen las condiciones para emitir títulos en el mercado. En Colombia, los emisores deben cumplir con las disposiciones de la Resolución 400 de 1995, la cual exige, en general, que demuestren solidez económica, viabilidad de los proyectos de inversión y revelación contable apropiada. En la Figura 1.2se presentan los volúmenes totales colocados en el mercado financiero colombiano mediante bono privados y acciones entre 2006 y 2014.

Figura 1.2 Monto emitido mediante ofertas públicas en bonos privados y acciones, en billones de pesos, en la BVC, 2006-Agosto 2014

Fuente: figura elaborada por el autor, con base en Bolsa de Valores de Colombia (2014f).

El proceso y las instituciones por medio de las cuales se realizan las emisiones de títulos se conocen como mercado primario . El fin de un mercado primario es procurar la financiación de los emisores, garantizando una colocación exitosa y ágil de los títulos emitidos, y contribuyendo de esta forma a la eficiente asignación de recursos de capital en la economía. Con frecuencia, el emisor contrata firmas especializadas en banca de inversión para facilitar dicho proceso. En particular, el agente estructurador diseña la emisión, en cuanto a montos, plazos, tasas y condiciones económicas y legales. La firma calificadora emite una valoración del riesgo de la emisión, de acuerdo con el diseño de la misma, las condiciones económicas de la empresa y el entorno económico y financiero. El agente colocador se encarga de promover la emisión, recoger intenciones de compra y coordinar todo el proceso de venta, para lo cual usualmente se apoya en firmas comisionistas. Por otro lado, con frecuencia los compradores en el mercado primario son, en su mayor parte, grandes instituciones, dado que tienen los medios, los incentivos y la capacidad para comprar tramos importantes de las emisiones. Una excepción a ello son los procesos de democratización, que se estudiarán con más detalle en la Sección 2.6.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Inversiones en renta variable»

Представляем Вашему вниманию похожие книги на «Inversiones en renta variable» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Inversiones en renta variable» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.