Michael Eifler - Einführung in die Einkommensteuer

Здесь есть возможность читать онлайн «Michael Eifler - Einführung in die Einkommensteuer» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Einführung in die Einkommensteuer

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Einführung in die Einkommensteuer: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Einführung in die Einkommensteuer»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Einführung in die Einkommensteuer — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Einführung in die Einkommensteuer», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Haben beide Partner land- und forstwirtschaftliche Einkünfte und erzielt einer einen Verlust, der Andere aber einen Gewinn, sind diese Ergebnisse zunächst zu saldieren, bevor der Freibetrag des § 13 Abs. 3 EStG berücksichtigt werden kann[28].

Beispiel 1: A hat Einkünfte aus Land- und Forstwirtschaft von 1.000 €, die Summe der Einkünfte beträgt 25.000 €. Die SdE werden um den Freibetrag von 900 € gekürzt, sodass A real nur Einkünfte § 13 EStG i. H. v. 100 € zu versteuern hat.

Beispiel 2: Wie Beispiel 1, nur beträgt die Summe der Einkünfte 31.000 €. Der Freibetrag wird insgesamt nicht gewährt, da die SdE den Grenzbetrag von 30.400 € übersteigt, § 13 Abs.3 S. 2 EStG.

Beispiel 3: Herr und Frau B werden zusammen zur Einkommensteuer veranlagt, die SdE beträgt 60.000 €. Herr B hat Einkünfte aus § 13 EStG i. H. v. 3.000 €, seine Frau hat keine land- und forstwirtschaftlichen Einkünfte. Da die SdE 61.400 € nicht übersteigt, ist der Freibetrag i. H. v. 1.800 € zu gewähren. Die real zu versteuernden Einkünfte aus § 13 EStG betragen also nur noch 1.200 €.

[28] Schmidt, Ludwig: EStG Kommentar, C.H.Beck, 33. Auflage 2014, zu § 13, Rz.175.

3.5. Einkommen § 2 Abs. 4 EStG und Verlustabzug § 10d EStG

Durch § 2 Abs. 4 EStG werden bestimmte private Aufwendungen unter engen gesetzlichen Grenzen bei der Einkommensermittlung berücksichtigt und mindern die steuerliche Bemessungsgrundlage. Es wird damit den persönlichen Umständen des Steuerpflichtigen Rechnung getragen. Die berücksichtigungsfähigen Aufwendungen können

privat veranlasst sein, z. B. das Schulgeld für eine Privatschule, sowie

gesetzlich bestimmt sein, z. B. die Aufwendungen für die Kranken- und Pflegeversicherung.

Die Aufwendungen dienen der Sicherung der Existenz (existenzsichernder Aufwand) und werden

als Sonderausgabe oder

außergewöhnliche Belastung

vom Gesamtbetrag der Einkünfte abgezogen.

§ 2 Abs. 4 EStG verwirklicht, wie auch § 2 Abs. 2 EStG, das subjektive Nettoprinzip und den Grundsatz der Besteuerung nach der individuellen Leistungsfähigkeit[29].

Zusätzlich kann ein Verlustabzug nach § 10d EStG den Gesamtbetrag der Einkünfte mindern.

Während der Verlustausgleich innerhalb einer Periode durchgeführt wird, wirkt sich der Verlustabzug auf die vorherige bzw. die nachfolgenden Perioden aus. Der Verlustabzug ist immer vor dem Sonderausgabenabzug und der Berücksichtigung der außergewöhnlichen Belastungen durchzuführen. Er kommt nur dann in Betracht, wenn sich während des vertikalen Verlustausgleichs negative Einkünfte nicht mit positiven Einkünften ausgleichen lassen und die Summe der Einkünfte damit negativ wird.

Ein Verlustrücktrag nach § 10d Abs. 1 EStG kann nur in die direkte Vorgängerperiode erfolgen mit einem Betrag von maximal 1 Mio. € bzw. bis der Gesamtbetrag der Einkünfte der Vorgängerperiode auf 0 gemindert wurde. Der Verlustrücktrag ist die vorrangig zu nutzende Alternative des Verlustabzugs. Der Steuerpflichtige kann aber beantragen, auf den Verlustrücktrag zu verzichten und nur den Verlustvortrag in Anspruch zu nehmen.

Bestehen nach einem Verlustrücktrag weitere Verluste, werden diese gesondert festgestellt und können in den Folgejahren bei der Ermittlung der Einkommen berücksichtigt werden. Dies ist der Verlustvortrag i. S. d. § 10d Abs. 2 EStG.

Der Verlustvortrag erfolgt in einem ersten Schritt bis zu einem Gesamtbetrag der Einkünfte einer Höhe von 1 Mio. € unbeschränkt. In einem zweiten Schritt erfolgt ein beschränkter Verlustabzug, wenn nach dem unbeschränkten Verlustabzug noch ein positiver Gesamtbetrag der Einkünfte vorhanden ist. Dieser verbleibende Betrag ist nur noch zu 60% als Verlustvortrag zu berücksichtigten.

Der Verlustvortrag wird solange durchgeführt, bis die vortragsfähigen Verluste 0 erreicht haben.

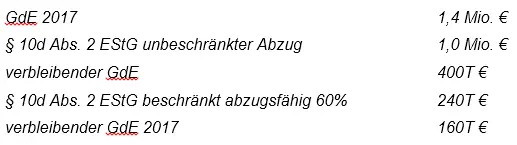

Beispiel: A hat 2018 einen Verlust von 3,8 Mio. €. 2017 hat er einen GdE von 1,1 Mio. €. Der GdE 2019 beträgt 1,4 Mio. €.

1 Verlustrücktrag § 10d Abs. 1 EStG von 2018 nach 2017 Vom Verlust 2018 kann 1 Mio. € nach 2017 zurückgetragen werden. Der Bescheid für 2017 wird entsprechend geändert. Der verbleibende Verlust von 2,8 Mio. € wird gesondert festgestellt und steht für zukünftige Perioden als Verlustvortrag zur Verfügung.

2 Verlustvortrag § 10d Abs. 2 EStG von 2018 nach 2019 Vom Verlust können im ersten Schritt 1 Mio. € unbeschränkt geltend machen. Der verbleibende Betrag des GdE 2019 wird im zweiten Schritt nur noch zu 60% als Verlustvortrag berücksichtigt.

[29] Haberstock , Einführung, S. 13, 52 f.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Einführung in die Einkommensteuer»

Представляем Вашему вниманию похожие книги на «Einführung in die Einkommensteuer» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Einführung in die Einkommensteuer» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.