Michael Eifler - Einführung in die Einkommensteuer

Здесь есть возможность читать онлайн «Michael Eifler - Einführung in die Einkommensteuer» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Einführung in die Einkommensteuer

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Einführung in die Einkommensteuer: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Einführung in die Einkommensteuer»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Einführung in die Einkommensteuer — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Einführung in die Einkommensteuer», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

EStR Einkommensteuerrichtlinien

EU Europäische Union

EÜR Einnahme – Überschuss - Rechnung

EWR Europäischer Wirtschaftsraum

FB Freibetrag

GdE Gesamtbetrag der Einkünfte

GewSt Gewerbesteuer

HGB Handelsgesetzbuch

HK Herstellungskosten

Hrsg. Herausgeber

i. H. v. in Höhe von

i. S. d. im Sinne des, im Sinne der

KapESt Kapitalertragsteuer

KapG Kapitalgesellschaft

KG Kommanditgesellschaft

KSt Körperschaftsteuer

LSt Lohnsteuer

LStDV Lohnsteuerdurchführungsverordnung

LStR Lohnsteuerrichtlinien

LuF Land- und Forstwirtschaft

m. w. N. mit weiteren Nachweisen

nAK nachträgliche Anschaffungskosten

PersG Personengesellschaft

R Richtlinie

Rz Randziffer

SdE Summe der Einkünfte

UStG Umsatzsteuergesetz

VG Veräußerungsgewinn

VP Veräußerungspreis

VuV Vermietung und Verpachtung

VZ Veranlagungszeitraum

WG Wirtschaftsgüter

WK Werbungskosten

zvE zu versteuerndes Einkommen

Vorwort

Dieses Buch bietet eine allgemeine Orientierung im Einkommensteuerrecht und kann somit als eine Zusammenfassung der Grundlagen im Einkommensteuerrecht betrachtet werden. Fachbücher, die vom Lehrpersonal empfohlen werden, sind zwar durchaus verständlich verfasst, gehen aber oft zu schnell und zu detailliert in die Tiefe, sodass sie als Erstwerk für Berufseinsteiger oder Studienanfänger mit Detailinformationen zeitweise überfrachtet sind.

An dieser Stelle setzt dieses Buch an und stellt Kernaussagen mit Rechtstand 2015 und 2016 anschaulich und verständlich dar und verdeutlicht sie mit zahlreichen Beispielen.

Es bietet damit eine sehr gute und verständliche Grundlage, sich darauf aufbauend in einzelne Teilgebiete intensiver und umfassender einarbeiten zu können.

Als Zielgruppe für dieses Buch werden insbesondere

Studenten,

Bilanzbuchhalter in der in Aus- und Weiterbildung und

S teuerfachangestellte in der Ausbildung angesprochen sowie

Berufsgruppen, die Grundkenntnisse im Einkommensteuerrecht benötigen (z. B. Lohnbuch- und Finanzbuchhalter, Betriebswirte, Wirtschaftsfachwirte).

Sofern Paragrafen angesprochen werden, folgt die Angabe der Darstellung und Normierung:

§ 1 Abs. 2 S. 2 EStG

§ 1 Paragraf 1

Abs. 2 Absatz 2

S. 2 Satz 2

Michael Eifler

Februar 2016

1. Einführung

1.1. Geschichtliche Entwicklung

Die Einkommensteuer an sich gibt es schon seit dem Bestehen der Menschheit. Antike Völker hatten erkannt, dass der Staat mehr monetäre Mittel zur Verfügung hat, wenn sich die Bürger an der Finanzierung der Staatsfinanzen beteiligten. So mussten die Bürger, in Abhängigkeit von ihrem sozialen Stand, Abgaben an den Staat leisten, die sowohl finanzieller (in Form von Geld) als auch naturaler Art sein konnten. Zölle wurden auf Einfuhren von Waren erhoben und es entstanden erste Berufe, die sich mit dem Erheben von Abgaben und Steuern beschäftigten, z. B. die Benefizianer im antiken Rom[1] .

Aus dem Mittelalter ist die Abgabe des Zehnt bekannt, nach dem jeder den zehnten Teil seines Einkommens an seinen Herrscher abzugeben hatte. Der Begriff Einkommensteuer entsteht dagegen erst Anfang des 19. Jahrhunderts und wurde erstmals 1811 in Preußen als Kopfsteuer erhoben, um unter anderem die benötigten finanziellen Mittel für den Kampf gegen Napoleon zur Verfügung zu haben. Dieser Zeitpunkt steht beispielhaft für Veränderungen und Reformen von Steuersystemen.

Veränderungen von politischen und wirtschaftlichen Situationen und Grundlagen verlangen regelmäßig neue Wege der Staatsfinanzierung. In der Geschichte und der Entwicklung der Systematik der Einkommensteuer ist durchaus die gesellschaftliche und politische Entwicklung eines Staates abzulesen[2] .

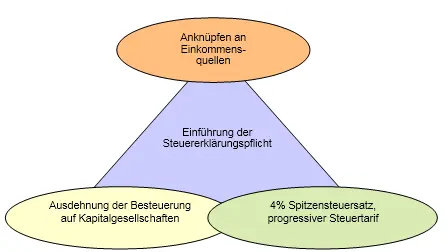

1891 wurde unter Finanzminister Miquel eine Einheits-Einkommensteuer eingeführt. Im Mittelpunkt steht die natürliche Person mit ihrer persönlichen Leistungsfähigkeit.

In dem System von 1891 sind Ansätze unseres heutigen Steuersystems zu erkennen. So werden die Einkommensquellen heute als Einkunftsarten bezeichnet, von denen es insgesamt sieben gibt.

Abbildung 1, Kernpunkte des Einkommensteuersystems 1891

1920 wurde das Einkommensteuergesetz EStG eingeführt. Dieses enthält im Vergleich zur Einheits-Einkommensteuer folgende wichtige Entwicklungen:

Trennung von Einkommensteuer und Körperschaftssteuer,

Besteuerung des Vorjahres statt des laufenden Jahres,

Einführung eines Existenzminimums und von Kinderprivilegien,

Einführung des Lohnsteuer-Abzugsverfahrens.

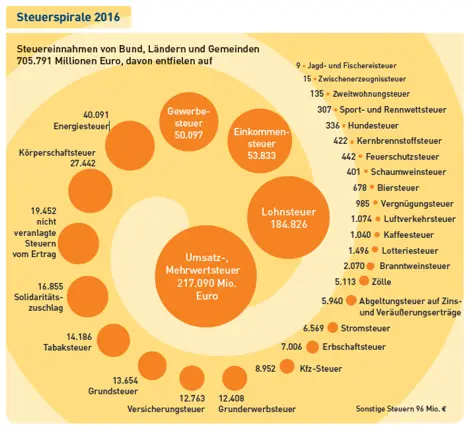

Seit 1969 ist die Einkommensteuer eine Gemeinschaftssteuer und steht damit Bund, Ländern und Kommunen gemeinsam zu. Der Anteil der Einkommensteuer und der Lohnsteuer 2016 am Steueraufkommen Deutschlands betrug etwa 34% von insgesamt etwa 706 Mrd. Euro Gesamtsteueraufkommen[3]. Sie zählt damit für die öffentlichen Haushalte auf allen Ebenen zu den wichtigsten Einkommensquellen.

Abbildung 2, Steuerspirale 2016, www.bundesfinanzministerium.de

[1] Homburg, Stefan: Allgemeine Steuerlehre, Seite 23 ff., 7., erweiterte Auflage, Verlag Franz Vahlen München 2015.

[2] Birk, Dieter/Desens, Marc/Tappe, Henning: Steuerrecht, 18., neu bearbeitete Auflage, Seite 2 ff. C. F. Müller Heidelberg, München, Landsberg, Frechen, Hamburg 2015.

[3] Bornhofen , Steuerlehre 2 Rechtslage 2014, Seite 1, 35., überarbeitete Auflage, Springer Gabler Wiesbaden 2015.

1.2. Erhebungsformen und Rechtsgrundlagen

Grundsätzlich wird die Einkommensteuer durch Veranlagung durch das Finanzamt festgesetzt. Bestimmte, im Laufe eines Jahres gezahlte Steuern, können dabei als Vorauszahlung angerechnet werden, z. B. die Lohnsteuer, die ein Arbeitnehmer jeden Monat zu entrichten und die sofort vom Arbeitgeber an die Finanzbehörden abgeführt wird.

Die Überschusseinkunftsarten nichtselbständige Arbeit und Kapitalvermögen unterliegen einem Steuerabzug (Lohnsteuer bzw. Kapitalertragsteuer) an der Quelle und sind deshalb sogenannte Quellensteuern. Sie sind keine Steuern eigener Art, sondern nur reine Erhebungsformen zur Einkommensteuer.

Die Einkommensteuer ist eine parallel dazu eine Besitzsteuer sowie eine direkte Steuer (Steuerschuldner und Steuerzahler sind identisch).

Wichtigste Rechtsgrundlagen sind

das Einkommensteuergesetz EStG,

die Einkommensteuerdurchführungsverordnung EStDV sowie

die Einkommensteuerrichtlinien EStR,

wobei die EStR nur bindend für die Finanzbehörden sind.

Darüber hinaus nehmen auch die Finanzgerichte sowie der Bundesfinanzhof Einfluss auf das Einkommensteuerrecht.

Des Weiteren ist Art. 105 Abs. 2 GG zu beachten, nach dem die Einkommensteuer der konkurrierenden Gesetzgebung unterliegt, d. h., der Bundesrat muss dem EStG und seinen Änderungen zustimmen.

2. Steuerpflicht und steuerbare Einnahmen

Bevor man sich näher mit der Ermittlung der zu zahlenden Einkommensteuer beschäftigt, sind viele Bearbeitungsschritte erforderlich. Die systematische Reihenfolge der Bearbeitung ergibt sich aus § 2 EStG.

Die zuerst zu klärenden Fragen sind,

wer in Deutschland einkommensteuerpflichtig ist und

womit diese Personen jeweils steuerpflichtig sind.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Einführung in die Einkommensteuer»

Представляем Вашему вниманию похожие книги на «Einführung in die Einkommensteuer» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Einführung in die Einkommensteuer» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.