Ulrich Wackerbarth - Gesellschaftsrecht II. Recht der Kapitalgesellschaften

Здесь есть возможность читать онлайн «Ulrich Wackerbarth - Gesellschaftsrecht II. Recht der Kapitalgesellschaften» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Gesellschaftsrecht II. Recht der Kapitalgesellschaften

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Gesellschaftsrecht II. Recht der Kapitalgesellschaften: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Gesellschaftsrecht II. Recht der Kapitalgesellschaften»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Gesellschaftsrecht II. Recht der Kapitalgesellschaften — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Gesellschaftsrecht II. Recht der Kapitalgesellschaften», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

237

Die Handelsbilanz der Gesellschaft am Jahresende stellt sich wie folgt dar:

| Aktiva | Passiva | ||

|---|---|---|---|

| Grundstück | (100) | (SK | (100)) |

| Maschinen | (70) | Gewinn | (30) |

| Forderungen | (160) | Verbindlichkeiten | (200) |

238

Wird die Gesellschaft liquidiert, so kann sich in der Liquidation z.B. herausstellen, dass das Grundstück schwer verkäuflich ist. Erst recht gilt das für die eigens für die Gesellschaft angefertigte Produktionsmaschine, wenn und weil sie die ureigene unternehmerische Idee der Gesellschaft repräsentiert und für andere Unternehmer nicht verwertbar ist. Auch kann ein Forderungsausfall durch liquidationsbedingte Beitreibungsschwierigkeitenentstehen (Die Schuldner sind nicht mehr bereit, die Forderungen der Gesellschaft zu erfüllen, machen grundlos Fehler und Mängel des Isomaterials geltend und/oder lassen es auf eine Klage ankommen).

239

Die Überschuldungsbilanz sieht also möglicherweise wie folgt aus:

| Aktiva | Passiva | ||

|---|---|---|---|

| Grundstück | (70) | (SK | (100)) |

| Maschinen | (5) | ||

| Forderungen | (120) | Verbindlichkeiten | (200) |

| nicht durch Eigenkapital | |||

| gedeckter Fehlbetrag | (5) |

240

Die Gesellschaft im Beispiel ist dementsprechend rechnerisch überschuldet. Würde man der Gesellschaft dagegen ein Jahr Zeit geben, um Grundstück und Maschine zu verkaufen, dann sähe die Bilanz möglicherweise wieder anders aus. Es kann die eine oder andere Forderung durch Klage gegen die Gläubiger durchgesetzt werden, es findet sich jemand, der die Maschine kaufen will usw.

241

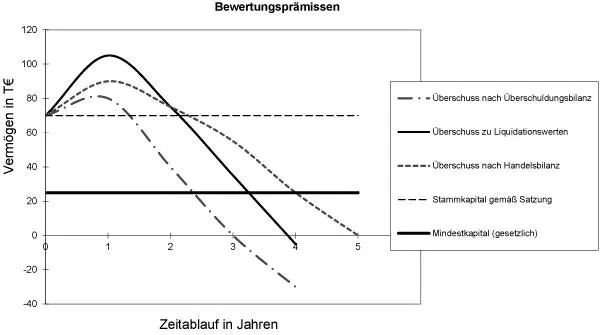

Liquidationsbilanz also etwa:

| Aktiva | Passiva | ||

|---|---|---|---|

| Grundstück | (70) | (SK | (100)) |

| Maschinen | (35) | Verbindlichkeiten | (200) |

| Forderungen | (140) |

Die Gesellschaft wäre unter dieser Prämisse nicht überschuldet.

[Bild vergrößern]

242

Man sieht: Legt man unterschiedliche Prämissen der Bewertung zugrunde, so ergeben sich unterschiedliche Werte. Etwas vergröbernd wird man sagen können, dass eine Bewertung zu Fortführungswerten in der Handelsbilanz letztlich zu höheren Werten führen wird als die Bewertung zu Liquidationswerten, diese wiederum zu höheren Werten als die Zerschlagungswerte. Das sind die ersten Anhaltspunkte, um die oben wiedergegebene Abbildung verstehen zu können. Jedenfalls in den Jahren 3 und 4 kann man die Überschuldungsbilanz ungefähr mit einer Bewertung zu Zerschlagungswerten gleichsetzen, die Handelsbilanz in etwa mit der Bewertung unter der Fortführungsprämisse. Warum die Kurven sich in den Jahren 1 und 2 anders verhalten, wird später ( Rn. 254) erläutert.

Teil 3 Gläubigerschutz› § 6 Bilanz- und Insolvenzrecht› IV. Welches sind die Zwecke der Handelsbilanz

a) Überblick über die Lage und weitere Zwecke

243

Im Ausgangspunkt soll ein Überblick über die finanzielle Lage des Kaufmanns im Interesse der Konkursvermeidunggeschaffen werden.[4] Der Zweck ist also in erster Linie Gläubigerschutz.

Weiterhin gilt für Gesellschaften: Die Rechnungslegung soll Rechenschaftsablegung gegenüber den Gesellschaftern sein sowie die Ermittlung des verteilungsfähigen Ergebnisses(des Gewinns) ermöglichen. Dabei ist aber problematisch, inwieweit das eine Veränderung der Perspektive erforderlich macht:

Beispiel:

Die Gesellschaft dürfte handelsbilanziell 100 T€ als Gewinn verteilen, dessen tatsächlicher Entzug würde aber ihre Liquidität ernsthaft gefährden – muss das Bilanzrecht nun deshalb einen anderen Betrag als Gewinn ausweisen? Ist also nurder Gläubigerschutz Zweck des Handelsbilanzrechtes?

244

Die h.M. gibt leider eine „weiche“ Antwort: Nein, die Rechnungslegung verfolge auch weitere Zwecke, z.B. Gesellschafterschutz, Ermittlung des ausschüttungsfähigen Gewinns, d.h. eines Gewinns, der entnommen werden kann, ohne in die Substanz des Unternehmens einzugreifen.[5]

245

Zwei Zwecke werden vorwiegend vertreten: Das sind die Dokumentation der Vermögenslage des Unternehmens und der Zwang zur Selbstkontrolle respektive Selbstinformation des Kaufmann über die Schuldendeckungsfähigkeit seines Unternehmens. Beide Zwecke (oder Funktionen) bilden den Kernbereich des handelsrechtlichen Jahresabschlusses.

b) Dokumentationsfunktion

246

Die Dokumentationsfunktion der Rechnungslegung ist auf den Schutz der Gläubiger in der Insolvenz des Kaufmannes bezogen. Sie soll verhindern, dass Gläubiger durch Verheimlichenoder Beiseiteschaffen von Vermögensgegenständenoder Erdichten nicht existenter Schulden geschädigt werden, und sie soll den Verbleib des Vermögens für die Verfahrensbeteiligten nachvollziehbar machen. Historisch geht diese Funktion der Rechnungslegung auf den französischen Gesetzgeber zurück. Dieser hatte mit der Ordonnance sur le Commerce und später mit dem Code de Commerce die Gläubiger vor vermögenslosen und betrügerischen Konkursenschützen wollen. Die Insolvenzbezogenheit der Rechnungslegung ist auch heute noch daran zu erkennen, dass die Strafbarkeit einer Verletzung der Rechnungslegungspflichten nach den §§ 283 ff. StGB allein im Insolvenzfall möglich ist. Daneben sichert die Rechnungslegung die Gläubiger des Kaufmanns im Prozess durch die Vorlegungspflichten der §§ 258 ff. HGB.

c) Pflicht zur Selbstinformation?

247

Welche Bedeutung die Verpflichtung des Kaufmannes zur Selbstinformation als zweite Funktion im Einzelnen besitzt, ist dagegen nicht so leicht am Gesetz festzumachen. Durch die Dokumentation der Geschäftstätigkeit im Jahresabschluss und in den Handelsbüchern wird der Kaufmann zwar tatsächlich dazu gezwungen, sich selbst einen Einblick in seine Vermögens- und Ertragslagezu verschaffen. Da der Jahresabschluss über lange Jahre nicht generell zu veröffentlichen war, kann man schnell dem Missverständnis unterliegen, dass die handelsrechtliche Rechnungslegungspflicht dem Kaufmann eine Grundlage für seine unternehmerischen Entscheidungen geben soll und sich daher zumindest auch an den betriebswirtschaftlichen Informationsbedürfnissen des Unternehmers auszurichten hat.

248

Ein solches Verständnis der Pflicht zur Selbstinformation, obwohl heute ganz h.M., entspricht jedoch nicht der gesetzlichen Absicht. Die Pflicht zur Selbstinformation kann vielmehr nur eine Pflicht zur Selbstkontrolle im Interesse der Gläubiger und (nur) Ausdruck eines präventiven Gläubigerschutzes sein. Denn es ist nicht erkennbar, weshalb der Kaufmann eines gesetzlichen (!) Schutzes vor sich selbst bedarf. Dagegen bedürfen die Gläubiger dieses Schutzes aus den auch heute noch zutreffenden Erwägungen, die zur Einführung der Buchführungspflicht im 18. und 19. Jahrhundert führten.

2. Aussagekraft der Handelsbilanz?

249

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Gesellschaftsrecht II. Recht der Kapitalgesellschaften»

Представляем Вашему вниманию похожие книги на «Gesellschaftsrecht II. Recht der Kapitalgesellschaften» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Gesellschaftsrecht II. Recht der Kapitalgesellschaften» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.