Wolfram Scheffler - Besteuerung von Unternehmen II

Здесь есть возможность читать онлайн «Wolfram Scheffler - Besteuerung von Unternehmen II» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Besteuerung von Unternehmen II

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Besteuerung von Unternehmen II: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Besteuerung von Unternehmen II»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Im vorliegenden Band werden die Regelungen zur steuerlichen Einkunftsermittlung (Ertragsteuern) und Vermögensbewertung (Erbschaft- und Schenkungsteuer, Grundsteuer) vorgestellt.

Das Buch bietet Lösungen zu speziellen Einzelfragen bezüglich der Bilanzierung und Bewertung von Aktiva und Passiva. Zum besseren Verständnis sind praktische Beispiele und zahlreiche Entscheidungen des Bundesfinanzhofes eingearbeitet worden.

Bei der Neubearbeitung wurden insbesondere die Auswirkungen des Bilanzrechtsmodernisierungsgesetzes und deren Interpretation durch die Finanzverwaltung berücksichtigt. Darüber hinaus wurde die aktuelle Rechtsprechung eingearbeitet.

Geeignet ist der Band in erster Linie für all diejenigen, die einen raschen Einstieg in die Grundzüge der steuerlichen Gewinn- und Vermögensermittlung suchen.

Besteuerung von Unternehmen II — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Besteuerung von Unternehmen II», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

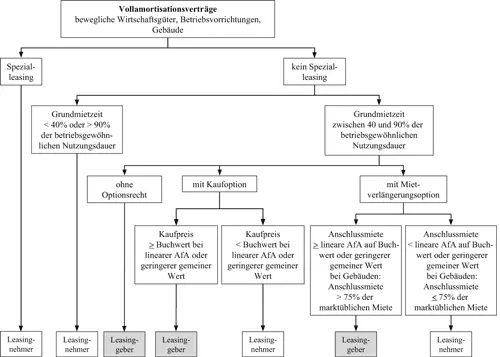

Abb. 16:

Zurechnung des Leasinggegenstands bei einem Vollamortisationsvertrag über bewegliche Wirtschaftsgüter, Betriebsvorrichtungen und Gebäude

[Bild vergrößern]

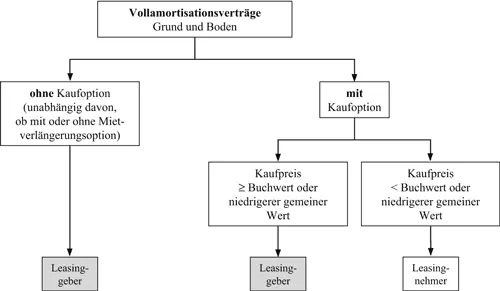

Abb. 17:

Zurechnung des Leasinggegenstands bei einem Vollamortisationsvertrag über Grund und Boden

[Bild vergrößern]

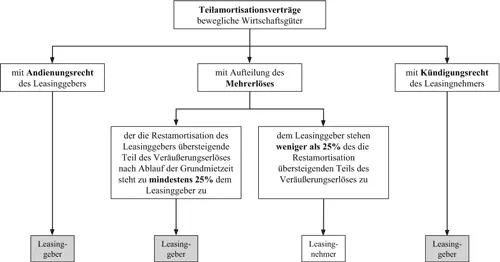

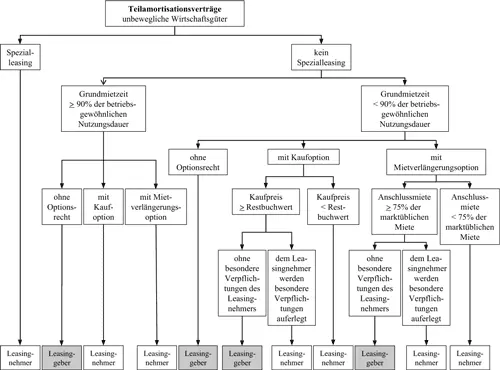

Eine Analyse der Leasingerlasse zeigt, dass die Kernfragelautet, ob die Verteilung der Rechte und Pflichten so ungewöhnlich ist, dass zwar das rechtliche Eigentum beim Leasinggeber verbleibt, jedoch der Leasingnehmer das Wirtschaftsgut als wirtschaftlicher Eigentümer zu aktivieren hat, oder ob die Vergleichbarkeit mit einem Miet- oder Pachtvertrag nach dem Leitbild des Bürgerlichen Gesetzbuchs noch in dem Umfang gegeben ist, dass der Leasinggeber nicht nur rechtlicher Eigentümer, sondern auch wirtschaftlicher Eigentümer bleibt. Im Einzelnen sind die Zurechnungskriterien sehr differenziert ausgestaltet: Bei Vollamortisationsverträgen ist zwischen beweglichen Wirtschaftsgütern, Gebäuden sowie Grund und Boden zu unterscheiden (Abb. 16 und 17). Bei Teilamortisationsverträgen wird zwischen beweglichen und unbeweglichen Wirtschaftsgütern differenziert (Abb. 18 und 19).

217

In den Leasingerlassen schlagen sich die allgemeinen Kriterien des wirtschaftlichen Eigentums, wie sie in § 39 Abs. 2 Nr 1 S. 1 AO formuliert sind, in mehrfacher Weise nieder:

| – | Die Differenzierung zwischen Voll- und Teilamortisationsverträgenergibt sich daraus, ob der Leasingnehmer innerhalb der Grundmietzeit die beim Leasinggeber anfallenden Anschaffungsausgaben für das Wirtschaftsgut, die Finanzierungsaufwendungen, die Verwaltungs- und Vertriebskosten sowie einen Gewinnaufschlag in vollem Umfang oder nur zum Teil abdeckt. Diese Einteilung bestimmt zusammen mit den Vereinbarungen, die über die Verwertung des Wirtschaftsguts nach Ablauf des Leasingvertrags (der Grundmietzeit) getroffen werden, wer die Chancen von Wertsteigerungen besitzt bzw wer die Risiken von Wertminderungen zu tragen hat. Der Leasinggeber bleibt wirtschaftlicher Eigentümer, solange diese Aspekte für ihn wirtschaftlich ins Gewicht fallen. Dies trifft beispielsweise bei Verträgen ohne Verlängerungs- oder Kaufoption zu, da der Leasinggeber für die weitere Verwertung des Wirtschaftsguts verantwortlich ist. |

| – | Die Unterscheidung zwischen Mobilien- und Immobilienleasingist deshalb erforderlich, weil (a) bewegliche und unbewegliche Wirtschaftsgüter eine unterschiedliche betriebsgewöhnliche Nutzungsdauer besitzen bzw der Grund und Boden ein nicht abnutzbares Wirtschaftsgut darstellt und weil (b) das Verhältnis der betriebsgewöhnlichen Nutzungsdauer des Wirtschaftsguts zur Grundmietzeit ein bedeutsames Kriterium für die persönliche Zurechnung darstellt. |

| – | Das Verhältnis der betriebsgewöhnlichen Nutzungsdauer des Wirtschaftsguts zur Grundmietzeit ist deshalb entscheidend, weil in dem Fall, in dem sich die Laufzeit des Leasingvertragsauf mehr als 90% der betriebsgewöhnlichen Nutzungsdauerdes Wirtschaftsguts erstreckt, davon auszugehen ist, dass der Leasingnehmer den Leasinggeber auf Dauer von der Einwirkung auf das Wirtschaftsgut ausschließen kann oder der Herausgabeanspruch des Leasinggebers wirtschaftlich wertlos ist. Zur Ermittlung der betriebsgewöhnlichen Nutzungsdauer ist der in den AfA-Tabellen angegebene Zeitraum bzw der in § 7 Abs. 4, 5 EStG normierte Zeitraum zugrunde zu legen. |

| – | Bei Vollamortisationsverträgen, deren Laufzeit weniger als 40% der betriebsgewöhnlichen Nutzungsdauerdes Wirtschaftsguts ausmacht, wird von einem „versteckten“ Ratenkauf ausgegangen, sodass das Wirtschaftsgut dem Leasingnehmer zuzurechnen ist. |

| – | Ist das Wirtschaftsgut auf die besonderen Einsatzbedingungen beim Leasingnehmer ausgerichtet (Spezialleasing), ist der Leasingnehmer wirtschaftlicher Eigentümer. Der Herausgabeanspruch ist für den Leasinggeber wirtschaftlich ohne besondere Bedeutung, da das Wirtschaftsgut von ihm nach Ablauf des Leasingvertrags nicht gewinnbringend verwertet werden kann. |

Abb. 18:

Zurechnung des Leasinggegenstands bei einem Teilamortisationsvertrag über bewegliche Wirtschaftsgüter

[Bild vergrößern]

Abb. 19:

Zurechnung des Leasinggegenstands bei einem Teilamortisationsvertrag über unbewegliche Wirtschaftsgüter

[Bild vergrößern]

| – | Liegt die Grundmietzeit zwischen 40 und 90% der betriebsgewöhnlichen Nutzungsdauer undliegt kein Spezialleasingvor, hängt die Zurechnung davon ab, welche Rechte und Pflichten die beiden Vertragspartner nach Ablauf des Leasingvertrags haben. In diesem Zusammenhang ist erneut die Unterscheidung zwischen Voll- und Teilamortisationsverträgen bedeutsam. |

Beispiel:

Der Einzelunternehmer N (Leasingnehmer) least bei der Leasinggesellschaft G (Leasinggeber) ein bebautes Grundstück. Der Leasingvertrag ist als Teilamortisationsvertrag ausgestaltet und hat eine Grundmietzeit von 20 Jahren. Die Anschaffungskosten des Gebäudes betragen 2 000 000 €, die des Grund und Bodens 400 000 €. Aus dem Abschreibungsprozentsatz von 3% errechnet sich für das Gebäude eine betriebsgewöhnliche Nutzungsdauer von 33 1/3 Jahren (§ 7 Abs. 4 S. 1 Nr 1 EStG). Dem Leasingnehmer N wird das Recht eingeräumt, nach Ablauf der Grundmietzeit das bebaute Grundstück zu einem Preis von 1 400 000 € zu erwerben.

Bei Entscheidung über die Zurechnung des Leasinggegenstands sind die Zurechnungskriterien schrittweise zu prüfen:

| – | Es handelt sich um einen Teilamortisationsvertrag. |

| – | Der Leasinggegenstand ist ein unbewegliches Wirtschaftsgut . |

| – | Die Grundmietzeit beträgt 60% der betriebsgewöhnlichen Nutzungsdauer des Gebäudes: 20 Jahre Laufzeit des Leasingvertrags bezogen auf die (steuerrechtliche) Nutzungsdauer des Leasinggegenstands von 33 1/3 Jahren. Dieser Wert liegt zwischen 40 und 90% der betriebsgewöhnlichen Nutzungsdauer des Gebäudes . |

| – | Es liegt kein Spezialleasing vor. |

| – | Der Leasingnehmer N besitzt eine Kaufoption . |

| – | Der Restbuchwert des Gebäudes am Ende der Grundmietzeit beträgt 800 000 € (= 2 000 000 € – 20 × 3% × 2 000 000 €). Der Preis bei Ausübung der Kaufoption übersteigt mit 1 400 000 € die Summe der Restbuchwerte des Gebäudes und des Grund und Bodens nach Ablauf der Grundmietzeit: 1 200 000 € = 800 000 € + 400 000 €. |

| – | Es wird keine zusätzliche Verpflichtung des Leasingnehmers N vereinbart. |

Ergebnis: Sowohl das Gebäude als auch der Grund und Boden sind dem Leasinggeber zuzurechnen.

Anmerkungen

[1]

Vgl BFH vom 28.7.1999, BStBl. 2000 II, S. 653; siehe auch Tipke/Kruse, Abgabenordnung, Köln (Loseblattausgabe), § 39 AO, Tz. 59.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Besteuerung von Unternehmen II»

Представляем Вашему вниманию похожие книги на «Besteuerung von Unternehmen II» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Besteuerung von Unternehmen II» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.