Stefan Wolf - Pensionskassen

Здесь есть возможность читать онлайн «Stefan Wolf - Pensionskassen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Pensionskassen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Pensionskassen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Pensionskassen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Pensionskassen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Pensionskassen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

29

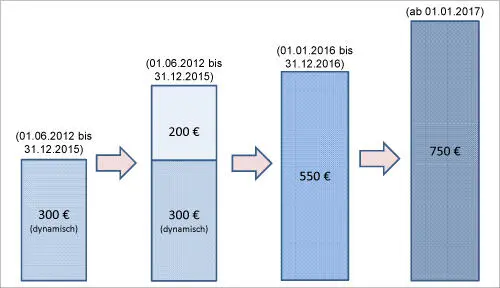

Der Arbeitgeber hatte nach dem Tarifvertrag Stand 2008 pro Tarifmitarbeiter einen jährlichen Demografiebetrag in Höhe von 300 Euro zur Verfügung zu stellen. Der Betrag war dynamisch ausgestaltet, d. h. er hat sich jeweils zum 1. Januar eines Kalenderjahres um den jeweiligen prozentualen Tariferhöhungssatz des Vorjahres erhöht. Der Demografiebetrag konnte für die Finanzierung von Langzeitkonten, Altersteilzeit, Teilrente, Berufsunfähigkeitszusatzversicherung Chemie oder den Aufbau einer zusätzlichen betrieblichen Altersvorsorge verwendet werden. Der Tarifvertrag trat zum 1.1.2010 in Kraft. Erste Auswertungen hatten ergeben, dass sich mit Quoten von 70 % und mehr sowohl die überwiegende Anzahl der Firmen als auch der Arbeitnehmer dazu entschieden haben, den neu einzurichtenden Demografiefonds (auch) für Zwecke der betrieblichen Altersversorgung zu verwenden. Die Pensionskassen konnten auch hier durch innovative tarifvertragliche Gestaltungen einen weiteren deutlichen Mitgliederzuwachs verzeichnen. Der zum 1.6.2012 in Kraft getretene Tarifvertrag, welcher den Tarifvertrag aus dem Jahr 2008 ablöste, erweiterte sowohl das Dotierungsvolumen als auch die Verwendungszwecke für die sog. Demografiebeträge. So beliefen sich die tarifvertraglichen Leistungen für Lebensarbeitszeit und Demografie auf einen dynamisch ausgestalteten Betrag in Höhe von 300 Euro (sog. Demografiebetrag I) sowie einen zusätzlichen Betrag in Höhe 200 Euro pro Jahr (sog. Demografiebetrag II), d. h. der Arbeitnehmer erhielt zum Beispiel im Jahr 2015 338,42 Euro und einen zusätzlichen Betrag in Höhe von 200 Euro (Demografiebetrag I und II). Der dynamische Demografiebetrag in Höhe von 300 Euro konnte für die Finanzierung von Langzeitkonten, Altersteilzeit, Teilrente, Berufsunfähigkeitszusatzversicherung Chemie, den Aufbau einer zusätzlichen betrieblichen Altersvorsorge oder Lebensphasenorientierte Arbeitszeitgestaltung verwendet werden. Der Demografiebetrag in Höhe von 200 Euro konnte für die Finanzierung von Langzeitkonten, Altersteilzeit, oder Lebensphasenorientierte Arbeitszeitgestaltung verwendet werden; im Rahmen einer sog. Auffanglösung bei Betrieben mit bis zu 200 Arbeitnehmern konnte der Demografiebetrag auch für die tarifliche Altersvorsorge verwendet werden. Seit dem 1.1.2016 gilt ein neuer Tarifvertrag Lebensarbeitszeit und Demografie. Danach beläuft sich der Demografiebetrag auf 550 Euro für das Jahr 2016 bzw. 750 Euro ab dem Jahr 2017. Die Beträge sind nicht dynamisch ausgestaltet. Sie können für die Finanzierung von Langzeitkonten, Altersteilzeit, Teilrente, Berufsunfähigkeitszusatzversicherung Chemie, den Aufbau einer zusätzlichen betrieblichen Altersvorsorge oder Lebensphasenorientierte Arbeitszeitgestaltung verwendet werden. Neu ist, dass der Demografiebetrag gemäß diesem Tarifvertrag aus wirtschaftlichen Gründen auf einen Betrag in Höhe von bis zu 350 Euro p. a. abgesenkt werden kann. Die Mindestlaufzeit für den seit dem 1.1.2016 geltenden Tarifvertrag Lebensarbeitszeit und Demografie besteht bis Ende 2020.

30

Tarifvertrag Lebensarbeitszeit und Demografie für die Chemische Industrie in Deutschland – Demografiebeträge

Quelle: Tarifvertrag Lebensarbeitszeit und Demografie (TV Demo).

[Bild vergrößern]

31

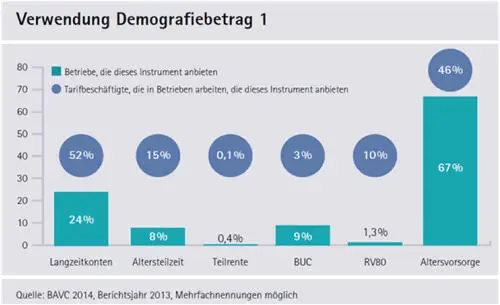

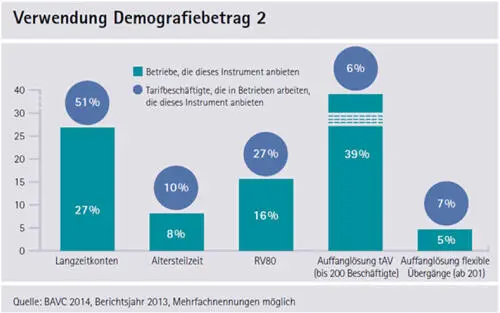

TV-Demo: Umfrage BAVC

[Bild vergrößern]

[Bild vergrößern]

4. Statistik

32

Die sozialpolitisch neue Bewertung der künftigen Funktion der externen kapitalgedeckten betrieblichen Altersversorgung im Gesamtsystem der Alterssicherung sowie die begleitende Verbesserung der steuerlichen Rahmenbedingungen, insbesondere die steuerfreie Dotierungsmöglichkeit nach § 3 Nr. 63 EStG während der Finanzierungsphase in Verbindung mit dem Anspruch auf Entgeltumwandlung und die Förderfähigkeit der Beiträge nach § 10a EStG i. V. m. Abschnitt XI EStG hatten Anfang der Jahrtausendwende zu einer deutlichen Renaissance der betrieblichen Altersversorgung und insbesondere des Durchführungsweges Pensionskasse geführt.

33

Nachdem die Direktversicherung in 2005 auch in den Anwendungsbereich des § 3 Nr. 63 EStG mit einbezogen worden ist, haben Lebensversicherungsunternehmen teilweise den Vertrieb von Produkten der betrieblichen Altersvorsorge über Pensionskassen in der Rechtsform der AG nicht mehr weiter ausgebaut, sondern diesen wieder über die Direktversicherung gelenkt. Infolgedessen ist es auch zu Bestandsübertragungen auf Versicherungsunternehmen gekommen. Aufgrund der zunehmenden regulatorischen Anforderungen haben zudem kleinere betriebliche Pensionskassen ebenfalls Bestandsübertragungen vorgenommen, sodass die Anzahl der Pensionskassen seit 2004 wieder leicht rückläufig ist. Im Gegensatz zur Anzahl der Pensionskassen hat sich jedoch der Bestand der Versicherten deutlich erhöht und die Bedeutung der Pensionskassen insgesamt als Durchführungsweg der betrieblichen Altersvorsorge weiter zugenommen.

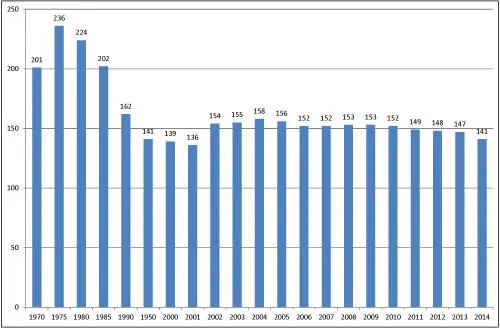

34

Entwicklung Anzahl Pensionskassen

Quelle: BaFin, Versicherungsstatistik.

[Bild vergrößern]

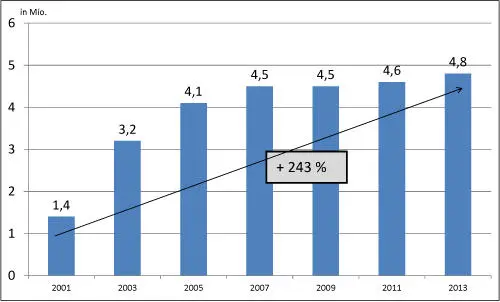

35

Aktiv Versicherte mit Anwartschaften auf Leistungen von Pensionskassen (in Mio.)

Quelle: Endbericht TNS Infratest vom 30.10.2008; Situation und Entwicklung der bAV in Privatwirtschaft und öffentlichem Dienst 2001–2007, S. 64–66/Alterssicherungsbericht 2008, S. 131; Endbericht TNS Infratest vom 24.11.2014, Trägerbefragung zur betrieblichen Altersversorgung 2013, S. 22–24.

[Bild vergrößern]

So hat sich die Anzahl der über Pensionskassen versicherten Arbeitnehmer mit Anspruch auf eine betriebliche Altersversorgung von Ende 2001 bis Ende 2013 um rd. 243 % erhöht.

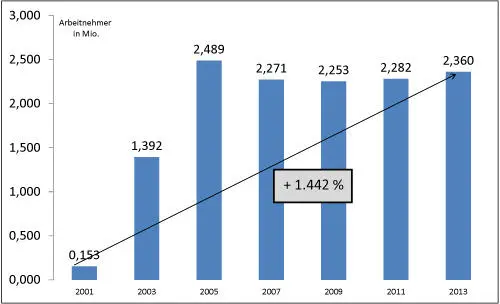

36

Förderwege bei Pensionskassen(Bruttoentgeltumwandlung §§ 3 Nr. 63 und 40b EStG)

Quelle: Endbericht TNS Infratest vom 30.10.2008; Situation und Entwicklung der bAV in Privatwirtschaft und öffentlichem Dienst 2001–2007, S. 64–66/Alterssicherungsbericht 2008, S. 131; Endbericht TNS Infratest vom 24.11.2014, Trägerbefragung zur betrieblichen Altersversorgung 2013, S. 22–24.

[Bild vergrößern]

Die Anzahl der Arbeitnehmer, welche eine Bruttoentgeltumwandlung über eine Pensionskasse über ihren Arbeitgeber durchführen, hat sich von 12/2001 bis 12/2013 sogar um 1.442 % erhöht.

37

Die Pensionskassen haben daher – insbesondere im Hinblick auf die bisher vom Gesetzgeber eingeleiteten Reformen der Systeme der sozialen Sicherung – ihre Stellung im System der betrieblichen Altersversorgung nicht nur halten, sondern im Verhältnis zu den übrigen Durchführungswegen der betrieblichen Altersversorgung am deutlichsten ausbauen können.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Pensionskassen»

Представляем Вашему вниманию похожие книги на «Pensionskassen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Pensionskassen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.