Stefan Wolf - Pensionskassen

Здесь есть возможность читать онлайн «Stefan Wolf - Pensionskassen» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Pensionskassen

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Pensionskassen: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Pensionskassen»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Pensionskassen — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Pensionskassen», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

19

Die Pensionskassen neuen Typs, die im Gegensatz zu den betrieblichen Pensionskassen mit Gewinnerzielungsabsicht arbeiten, sind ganz überwiegend von Lebensversicherungsunternehmen, aber auch von Finanzinstituten gegründet worden. Dadurch haben zugleich neue Leistungspläne, wie z. B. die fondsgebundene Lebensversicherung, Einzug in die betriebliche Altersversorgung gehalten. Die neuen Leistungsangebote zeichnen sich durch die bisher für die dritte Säule typische Möglichkeit der individuellen Gestaltung aus, welche mit deutlich höheren Komplexitätskosten verbunden ist.

20

Die Pensionskassen neuen Typs haben sich als Vertriebsvehikel von Lebensversicherungsunternehmen neben den firmenbezogenen Pensionskassen im Wettbewerb mit den anderen Durchführungswegen der kapitalgedeckten betrieblichen Altersversorgung etabliert und auf Grund ihrer firmen- und branchenungebundenen Ausrichtung im Verhältnis zu den traditionellen Firmenpensionskassen vergleichsweise höhere Wachstumsraten erzielt.

21

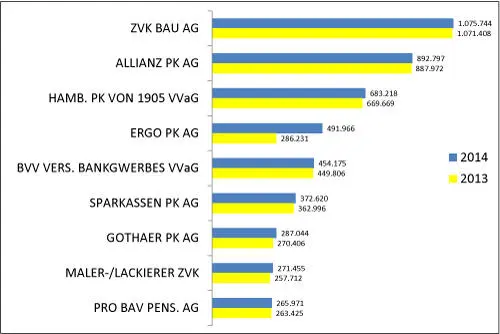

Rangliste der 10 größten Pensionskassen: Anzahl Versicherte

Quelle: BaFin, Versicherungsstatistik 2013, 2014.

[Bild vergrößern]

3. Rechtliche Entwicklungen durch das AVmG und HZvNG

22

Mit Verabschiedung des Altersvermögensgesetzes (AVmG) und des Hüttenknappschaftlichen Zusatzversicherungs-Neuregelungs-Gesetzes (HZvNG) hat der Gesetzgeber die Rahmenbedingungen für die betriebliche Altersversorgung deutlich verbessert und insbesondere die Rechte der Arbeitnehmer wesentlich gestärkt.

a) Entgeltumwandlung

23

Der Anspruch auf betriebliche Altersversorgung durch eine (förderfähige) Entgeltumwandlung gemäß § 1a Abs. 1 BetrAVG und die sofortige Unverfallbarkeit der hieraus resultierenden Anwartschaften gemäß § 1b Abs. 5 BetrAVG sowie der Einbezug von Arbeitnehmerbeiträgen bei der betrieblichen Altersversorgung gemäß § 1 Abs. 2 Nr. 4 BetrAVG sind die herausragenden Meilensteine der Weiterentwicklung der arbeitsrechtlichen Rahmenbedingungen der betrieblichen Altersversorgung. Der Gesetzgeber hat sich dabei für die vorrangige Förderung der externen kapitalgedeckten Durchführungswege der betrieblichen Altersversorgung entschieden. Dies ist in Anbetracht der demographischen Herausforderungen ein wegweisender Schritt. Denn mit dem Rückgang der Zahl der Erwerbstätigen im Verhältnis zu den Rentenbeziehern muss die Alterssicherung in zunehmendem Umfang auf Kapitaldeckung umgestellt werden, um künftige Generationen durch einen Aufbau eines entsprechenden Altersvorsorgevermögens zu entlasten.

24

Die Verbesserungen der steuerlichen Rahmenbedingungen haben bewirkt, dass bestehende Systeme der betrieblichen Altersversorgung durch die Arbeitgeber nicht eingeschränkt, sondern ausgebaut bzw. auf eine externe kapitalgedeckte Finanzierung über eine Pensionskasse umgestellt wurden.

b) Eigenbeiträge

25

Eigenbeiträge von Arbeitnehmern sind bei den betrieblichen Pensionskassen traditionell weit verbreitet. Diese Beiträge und die daraus resultierenden Leistungen wurden in der Vergangenheit grundsätzlich eher als eine besondere Form der privaten Altersversorgung betrachtet. Im Zuge der Einführung der steuerlichen Förderung nach § 10a EStG durch das Altersvermögensgesetz musste jedoch von jeder Pensionskasse bzw. deren Träger- und Mitgliedsunternehmen die Frage beantwortet werden, ob diese Beiträge steuerlich gemäß § 82 Abs. 2 EStG gefördert, also als Beiträge zur betrieblichen Altersversorgung ausgestaltet werden sollen. Der Gesetzgeber hat die Antwort auf diese Frage durch die Einfügung von § 1 Abs. 2 Nr. 4 BetrAVG im Rahmen des zum 1.7.2002 in Kraft getretenen HZvNG vorgegeben. Danach liegt auch dann eine betriebliche Altersversorgung vor, wenn der Arbeitnehmer aus seinem versteuerten und verbeitragten Einkommen an eine Pensionskasse, einen Pensionsfonds oder eine Direktversicherung zur Finanzierung von Leistungen der betrieblichen Altersversorgung zahlt, wenn die Zusage des Arbeitgebers auch die Leistungen aus diesen Beiträgen umfasst. Eine solche Umfassungszusage sollte der Arbeitgeber grundsätzlich ausdrücklich erteilen. Wurde keine ausdrückliche Erklärung des Arbeitgebers abgegeben, ist aus den sonstigen Umständen zu ermitteln ob eine Umfassungszusage vorliegt; die Erklärung des Arbeitgebers unterliegt dabei den allgemeinen Regeln über Willenserklärungen ( Blomeyer/Rolfs/Otto, BetrAVG, 6. Aufl., § 1 Rdnr. 170; Kemper/Kisters-Klökes/Berenz/Huber, BetrAVG, 6. Aufl., § 1 Rdnr. 533). Eine Umfassungszusage kann demnach auch konkludent abgeben werden oder sich aus den sonstigen Umständen ergeben. Ein solcher Umstand kann z. B. dann vorliegen, wenn die satzungsgemäßen Bestimmungen bzgl. der Erzielung der Höhe der Kassenbeiträge die geleisteten Arbeitnehmerbeiträge mit einbeziehen. So sieht auch § 30e Abs. 2 BetrAVG für solche Pensionskassen, deren Leistungen auf betriebliche Altersversorgung gemeinsam durch Beiträge der Arbeitnehmer und Arbeitgeber finanziert werden Spezialregelungen dahingehend vor, dass den ausgeschiedenen Arbeitnehmern das Recht zur Fortführung mit eigenen Beiträgen nicht eingeräumt wurde und eine Überschussverwendung gemäß § 1b Abs. 5 Nr. 1 BetrAVG nicht erfolgen muss. Denn die Besonderheit der gemeinsamen Finanzierung der Pensionskassenleistungen durch die Arbeitgeber- und Arbeitnehmerbeiträge unter Berücksichtigung auch der Höhe der von der Pensionskasse erzielten Kapitalerträge lässt eine bloße Fortführung der Zahlung von Arbeitnehmerbeiträgen nicht zu; vgl. hierzu ausführlich auch Blomeyer/Rolfs/Otto, BetrAVG, 6. Aufl., § 1 Rdnrn. 170 ff.; Kemper/Kisters-Klökes/Berenz/Huber, BetrAVG, 6. Aufl., § 1 Rdnrn. 531 ff.

c) Tarifverträge zur betrieblichen Altersversorgung

26

Die betriebliche Altersversorgung ist zudem in nahezu allen Branchen zum Inhalt von Tarifverhandlungen geworden. Hierzu hat entscheidend der durch das AVmG eingeführte Anspruch des Arbeitnehmers auf eine betriebliche Altersversorgung durch Entgeltumwandlung beigetragen. In zahlreichen Tarifbereichen sind bereits Tarifverträge über eine betriebliche Altersversorgung abgeschlossen worden. Dies ist ein entscheidender Beitrag zu einer flächendeckenden Verbreitung der betrieblichen Altersversorgung.

27

Für mehrere Branchen, wie z. B. die des Groß- und Außenhandels, der Ernährungsindustrie, der Süßwarenindustrie und der Milchwirtschaft, wurde die Umsetzung der tariflichen Altersversorgung jeweils vorrangig über den Durchführungsweg Pensionskasse vereinbart. Soweit auf Grund der tarifvertraglichen Regelungen von den Tarifvertragspartnern der Durchführungsweg für Arbeitgeber und Arbeitnehmer offen gelassen worden ist, haben sich diese auf betrieblicher Ebene in einer Vielzahl von Fällen für die Umsetzung über eine Pensionskasse entschieden. Entscheidendes Momentum hierfür ist die bereits oben aufgezeigte Vorteilhaftigkeit des Durchführungsweges sowohl für die Arbeitgeber als auch für die Arbeitnehmer. Insbesondere die einfache Handhabbarkeit und die langjährige Erfahrung bei der Umsetzung von Modellen der betrieblichen Altersversorgung dürften für die Arbeitgeber maßgebliche Entscheidungskriterien gewesen sein. Für die Arbeitnehmer zeichnet sich die Pensionskasse gegenüber anderen Durchführungswegen grds. durch kalkulierbare Leistungen im Versorgungsfall aus.

d) Tarifverträge zur Lebensarbeitszeit und Demografie

28

In der chemischen Industrie ist erstmals im Jahre 2008 ein Tarifvertrag abgeschlossen worden, der ausschließlich die zwei zentralen Themen Lebensarbeitszeit und demografischer Wandel der Gesellschaft zum Inhalt hat. Dieser innovative Tarifvertrag soll eine nachhaltige und vorausschauende Personalpolitik fördern. Zur Bewältigung insbesondere der Auswirkungen der demografischen Herausforderungen sieht der Tarifvertrag die Durchführung von Demografieanalysen sowie die verpflichtende Bereitstellung eines Demografiefonds vor. Der Tarifvertrag Lebensarbeitszeit und Demografie aus dem Jahre 2008 wurde mittlerweile bereits in zwei weiteren Tarifrunden in den Jahren 2012 und 2015 weiterentwickelt.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Pensionskassen»

Представляем Вашему вниманию похожие книги на «Pensionskassen» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Pensionskassen» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.