Varios autores - Comprar, vender y consumir

Здесь есть возможность читать онлайн «Varios autores - Comprar, vender y consumir» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на испанском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Comprar, vender y consumir

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Comprar, vender y consumir: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Comprar, vender y consumir»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Comprar, vender y consumir — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Comprar, vender y consumir», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Finalmente, en la tabla de datos 4 («Distribución de la Herencia») se aluden a todos aquellos aspectos relacionados con la herencia de la persona sobre quién se ha realizado el inventario y partición de bienes: clave, cuerpo bienes, estado civil, patrimonio recogido, deudas, gastos funeral, capital aportado fallecido, capital aportado cónyuge, lecho cotidiano, gananciales, líquido percibido viuda, 1/5 legítimo, total legítimas hijos, legítimas adelantadas, descripción legítimas adelantadas, tamaño familia, número de herederos, legítima individual, herencia efectiva recibida y observaciones.

Un problema adicional y/o complementario consiste en la clasificación de los bienes duraderos y semi-duraderos que aparecen en los inventarios post-mortem. Según las clasificaciones internacionales se consideran bienes de consumo duradero y semi-duraderos a todos aquellos artículos destinados para uso privado con una duración superior a un año. [38]A partir de este concepto se han definido seis grandes grupos de consumo en las economías preindustriales: textiles, menaje del hogar, stock en cultura o libros, joyería, objetos personales y objetos religiosos. [39]Los artículos textiles se han dividido en cuatro grandes subgrupos: vestido y calzado (prendas exteriores, prendas interiores, complementos y accesorios de vestido, pañolería y calzado), ropa de cama, ropa blanca utilizada en el hogar y otros textiles utilizados en la decoración interior. Dentro de la ropa de cama se incluyen almohadas y almohadones, cabezales, cobertores y mantas, colchas y cubiertas de cama, colchones, fundas para almohadas y colchones, jergones, pajeros y sábanas. En cuanto a la ropa blanca del hogar se ha distinguido entre textiles de mesa (mantelerías y servilletas) y aquellos otros relativos al aseo personal (toallas y paños de mano). Los textiles utilizados en la decoración interior incluyen cortinas, visillos, alfombras, esteras y felpudos entre otros. El menaje del hogar se ha dividido en seis subgrupos: mobiliario, accesorios de casa -calderas y equipamiento del hogar (artículos relacionados con la calefacción, limpieza e iluminación del hogar)-, útiles de cocina, loza (vajilla), objetos de decoración interior no textiles y pinturas. Finalmente, el resto de los bienes duraderos y semi-duraderos corresponden al stock de libros, joyería, objetos personales y religiosos. La complejidad aumenta de forma exponencial cuando se estudian los útiles y herramientas existentes en el inventario post-mortem. En el apéndice III se han recogido todos los útiles y herramientas que se han encontrado en la totalidad de los inventarios utilizados en la provincia de Palencia entre 1750 y 1850. Por lo general, estos bienes se corresponden con actividades agrícolas y ganaderas, actividades en la industria textil y almacenamiento de bienes perecederos (vino y trigo).

EL IMPACTO DE LAS DEUDAS EN LOS INVENTARIOS POST-MORTEM

LAS DEUDAS (CRÉDITOS) A FAVOR: EL FUNCIONAMIENTO DE LOS MERCADOS DE CRÉDITO INFORMAL EN LAS ECONOMÍAS FAMILIARES PREINDUSTRIALES

Las deudas a favor en forma de vales que figuran en los inventarios post-mortem castellanos hacen referencia básicamente a deudas a corto y medio plazo con gran liquidez inmediata. Incluso en muchos de los inventarios el propio notario las cataloga al margen como «dinero en efectivo». [40]En los vales aparece por regla general el nombre del deudor y el importe de la misma, aunque por el contrario en pocas ocasiones se indica la naturaleza de dicha deuda. Por ejemplo, entre 1752 y 1765 en casi el 60% de los vales no se anota el origen o la naturaleza de las deudas. Este porcentaje aumenta hasta el 84% en 1785-00 y disminuye ligeramente hasta el 75% en 1830-40. A pesar de todo se han especificado los siguientes conceptos de deuda a favor:

1. Rendimientos derivados del trabajo personal. Se hacen constar los ingresos pendientes.

2. Consumo de bienes perecederos o de primera necesidad. En este apartado se han considerado vales relativos a la compra de cereales (trigo y cebada), vino y paja.

3. Consumo de textiles, tanto manufacturas como materias primas.

4. Beneficios derivados por la renta de propiedades. Concretamente alquileres de propiedades urbanas (casas, pajares, palomares, etc.), propiedades rurales (tierras de labranza, huertos, majuelos, etc.) y redención de censos hipotecarios.

5. Préstamos (incluidos réditos o intereses) concedidos a terceras personas.

6. Compra de ganado.

7. Componente familiar o personal. Se refieren a aquellas deudas a favor derivadas de la tutela y curaduría de menores, manutención, asistencia médica, gastos de boda, pleitos civiles y criminales, entre otras.

8. Sin especificar. Aquellos vales en los que no se detalla el origen de la deuda.

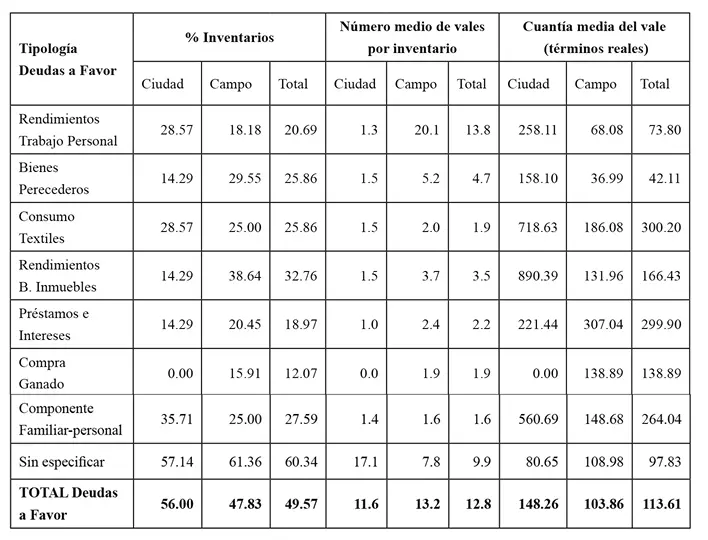

A partir de los datos recogidos en los cuadros adjuntos (1, 2 y 3) se pueden extraer las siguientes conclusiones. En principio, todo apunta a que existía un mercado de crédito informal, eficiente y con relativo dinamismo, basado en la solvencia y credibilidad financiera de los participantes a mediados del siglo XVIII. Es más, estas deudas -dada la importancia que se las concedía en el reparto posterior de la herencia- podían considerarse un activo monetario complementario (o incluso, sustitutivo perfecto) del dinero en efectivo que no implicaban una mayor demanda de moneda de curso legal. En 1752-65 sólo la mitad de las familias (49.57%) poseen vales que impliquen algún tipo de deuda a favor, con una media de casi 13 vales por familia. En dichas fechas, la cuantía media en términos reales de un vale ascendía a poco más de 113 reales (148 si procedía de la ciudad y casi 104 reales si provenía del campo). [41]A partir de esa fecha, se produce un aumento gradual en la cuantía media de los mismos pasando a 273.03 reales en 1785-00 y a 460.58 en 1830-40. Sin embargo, disminuye el número medio de vales por familia hasta situarse en los 6 vales por familia en 1830-40. [42]El porqué de esta disminución puede obedecer a múltiples razones. Por un lado, podía constituir una señal de la paulatina aparición de un mercado de crédito formal. [43]Pero también pudo ser debido a la progresiva simplificación en la información suministrada por el notario. Para ubicar la importancia de estos datos conviene recordar que las deudas a favor representaban el 5% del total de los bienes patrimoniales inventariados en 1752-65 y 1785-00 y poco más del 7% en 1830-40. Por regla general, en términos comparativos los vales de las familias urbanas eran de mayor cuantía cuando se referían a rendimientos del trabajo personal, al consumo de textiles, a las deudas de carácter familiar o personal (básicamente manutención y tutela de algún familiar) y las anotaciones relativas al rendimiento de los bienes inmuebles (éstas últimas a partir de 1785-00). Por su parte, las familias ubicadas en los entornos rurales tenían mayor cantidad de vales relacionados con los bienes perecederos, los préstamos e intereses y la compra de ganado. [44]

CUADRO 1

Tipología Mercado de Crédito Informal, Palencia 1750-1765.

Índice de Precios Moreno (2002). Base 100 =1780-84

Notas:

1. Se disponen de 117 inventarios post-mortem, 25 para la ciudad y 92 para el campo.

2. Sobre el índice de precios véase J. Moreno Lázaro, ¿Fomentó el capitalismo agrario la desigualdad? Salarios y niveles de vida en Castilla la Vieja, 1751-1861, en J. M. Martínez Carrión (editor), El nivel de vida en la España rural, siglos XVIII-XX, Alicante, Universidad de Alicante, 2002, pp. 75-112.

CUADRO 2

Tipología Mercado de Crédito Informal, Palencia 1785-1800.

Índice de Precios Moreno (2002). Base 100 =1780-84

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Comprar, vender y consumir»

Представляем Вашему вниманию похожие книги на «Comprar, vender y consumir» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Comprar, vender y consumir» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.